![Аватар сообщества ЭКОНОМИКА РОССИИ [новости]](/uploads/community/1/32fa9c58-42e2-447a-a00a-1166b07e2d3c.jpg)

ЭКОНОМИКА РОССИИ [новости]

НОВОСТИ ЭКОНОМИКИ РОССИИ

Скрытый риск: почему даже небольшие переводы привлекают внимание налоговой

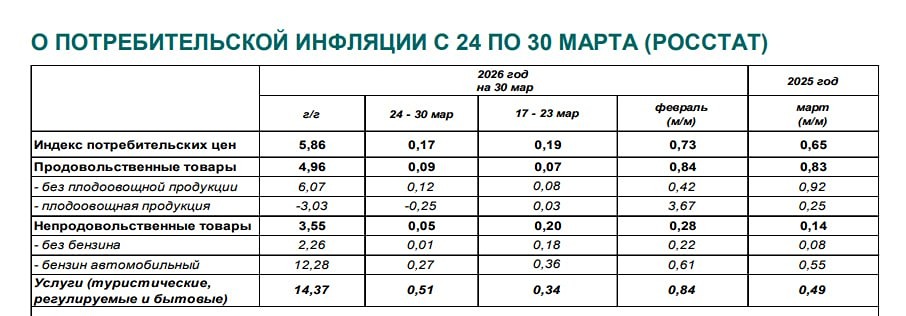

‼️ ФНС взялась за банковские переводы россиян: если за год на карту поступает больше 2,4 млн рублей без подтверждения доходов, то физлицам автоматически начислят налог. В первую очередь инспекторы будут обращать внимание на регулярность переводов и круг лиц, которые отправляют деньги. Вместе с другим ужесточением надзора ФНС за микро- и малым бизнесом не приведёт ли это в итоге к расширению расчётов через наличные, к уходу экономической деятельности и личного потребления в «тень»? Ведь даже те физ- и юрлица, кто пока не попадает под надзор ФНС и вполне добропорядочны, будут всё равно бояться, что проверки коснутся их? Ответы экспертов в рубрике «опросы» [Директор по стратегии ИК «Финам» Ярослав Кабаков](https://t.me/finam_invest) Это часть масштабного ужесточения контроля за финансовыми потоками: бюджету необходимы налоги. Однако такой подход стимулирует переход части расчётов в наличные, скрытие доходов и уход экономической активности в «тень», либо вынуждает регистрироваться как самозанятые или ИП. [Управляющий директор платёжного сервиса Vepay Алексей Петров](https://vepay.online/?ysclid=mnholget82658686060) Если исходить из заявленного порога в 2,4 миллиона рублей в год, то ежемесячные поступления в размере до 200 тысяч рублей формально находятся ниже этой планки. Однако это не означает, что такие суммы находятся в абсолютной «безопасной зоне» и полностью освобождают от внимания налоговых органов. Порог в 2,4 миллиона рублей заявлен ФНС как «отправная точка» для автоматизированного контроля. Это значит, что при превышении данной суммы система автоматически сработает, и информация будет передана для дальнейшего анализа. Тем не менее автоматический контроль — лишь один из инструментов. Налоговые органы будут ориентироваться на комплекс индикаторов риска. Таким образом, даже если годовой оборот по карте составляет менее 2,4 миллиона рублей (например, 1,5 миллиона рублей от сдачи квартиры в аренду или оказания услуг), но переводы носят ярко выраженный систематический характер, поступают от разных лиц и не имеют пометок, указывающих на личный характер платежа (например, «подарок» или «возврат долга»), риск привлечения внимания налоговой сохраняется. Выбор суммы в 2,4 миллиона рублей в год не случаен и имеет под собой чёткое нормативное и экономическое обоснование. Эта цифра синхронизирована с действующим налоговым законодательством по двум ключевым направлениям. Во-первых, 2,4 миллиона рублей — это максимально допустимый годовой доход для применения специального налогового режима «Налог на профессиональный доход» (НПД), то есть для самозанятых граждан. Во-вторых, эта сумма соответствует предельному размеру дохода физического лица при применении базовой ставки налога на доходы физических лиц (НДФЛ) в размере 13%. С 1 января 2025 года в России действует прогрессивная шкала НДФЛ. Ставка 13% применяется, если сумма налоговых баз за год равна или меньше 2,4 млн рублей. Для доходов, превышающих этот порог (от 2,4 млн до 5 млн рублей), ставка возрастает до 15%, и далее по прогрессивной шкале. [Адвокат, эксперт Института экономики роста им. П.А. Столыпина Дмитрий Григориади](https://t.me/stolypin2) Те, кто переводит (или получает) до 200 тыс. рублей в месяц, могут выдохнуть. Но не до конца. Лимит в 2,4 млн рублей в год — это не «линия безопасности», ниже которой никто не тронет. Это стартовая точка, порог, при превышении которого система автоматически обратит на вас внимание. Но это не значит, что всё, что ниже, — невидимая зона. Минфин и ФНС прямо говорят: контроль будет работать через индикаторы риска. А индикаторы — это не только сумма. Это системность поступлений, ритмичность, круг отправителей. Если человеку каждый месяц «падает» (поступает на карту) по 150 тысяч от двадцати разных людей — это уже выглядит не как подарки от друзей, а как оплата товаров или услуг. И алгоритм это сразу увидит, даже если формально сумма не дотянула до порога. Другое дело, что ФНС обещает не трогать бытовые переводы: возвраты долгов, переводы между родственниками, скидывания на общий подарок. Но тут вопрос в том, как алгоритм отличит перевод «маме на день рождения» от оплаты за маникюр. Пока нет новостей, что индикаторы риска утверждены, возможно, их ещё только предстоит разработать ЦБ совместно с ФНС. Есть только направление: если вы получаете деньги за реальные услуги или товары, самое разумное — это оформить самозанятость и спать спокойно, а не гадать, заметят вас или нет. Логика законодателя прозрачна: если ты зарабатываешь до 200 тысяч в месяц и не декларируешь это — ты, скорее всего, тот самый «теневой самозанятый», который мог бы платить 4–6%, но не платит ничего. Государство как бы говорит: вот тебе комфортный потолок — зарабатывай, регистрируйся и плати копейки. А если ты этот потолок пробиваешь и при этом даже не зарегистрирован — тогда извини, мы придём с вопросами. [Зампред комитета Госдумы РФ по экономической политике, д.э.н. Михаил Делягин](https://t.me/delyagin) Не очень понятен смысл ограничения суммы, так как отечественная налоговая система, в отличие от абсолютного большинства стран мира, облагает бедных и нищих без учёта их реального положения, а в целом и сильнее, чем богатых. Возможно, это временный ориентир, скопированный с порога самозанятости. Безусловно, при формальной правильности это усилит переток расчётов и в целом жизни людей в криминогенную наличную форму. Ведь понятно, что ФНС имеет право не знать о родственных связях, — и тогда под обложение попадут и переводы родственникам: супругам, детям, родителям. Пока это касается лишь ничтожной обеспеченной части общества, но со временем теоретически может быть распространено и на всех. А, например, на крупные алименты это может распространиться уже сейчас — и с учётом «цифровой глухоты» доказать что-то может быть затруднительно. Однако рост налогового и административного пресса выдавливает Россию в «тень». Источник: Proeconomics

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ЦБ РФ [новости и мнения]](/uploads/community/11/5446fd0f-b019-4bba-8af4-21f2820b2db4.jpg)

![Аватар сообщества БАНКИ РОССИИ [новости]](/uploads/community/12/449d4684-ad3d-446f-9f1b-528cead60dee.jpg)