![Аватар сообщества ЦБ РФ [новости и мнения]](/uploads/community/11/5446fd0f-b019-4bba-8af4-21f2820b2db4.jpg)

ЦБ РФ [новости и мнения]

НОВОСТИ ЭКОНОМИКИ РОССИИ

За кулисами решения ЦБ: что стоит за сигналом о смягчении политики?

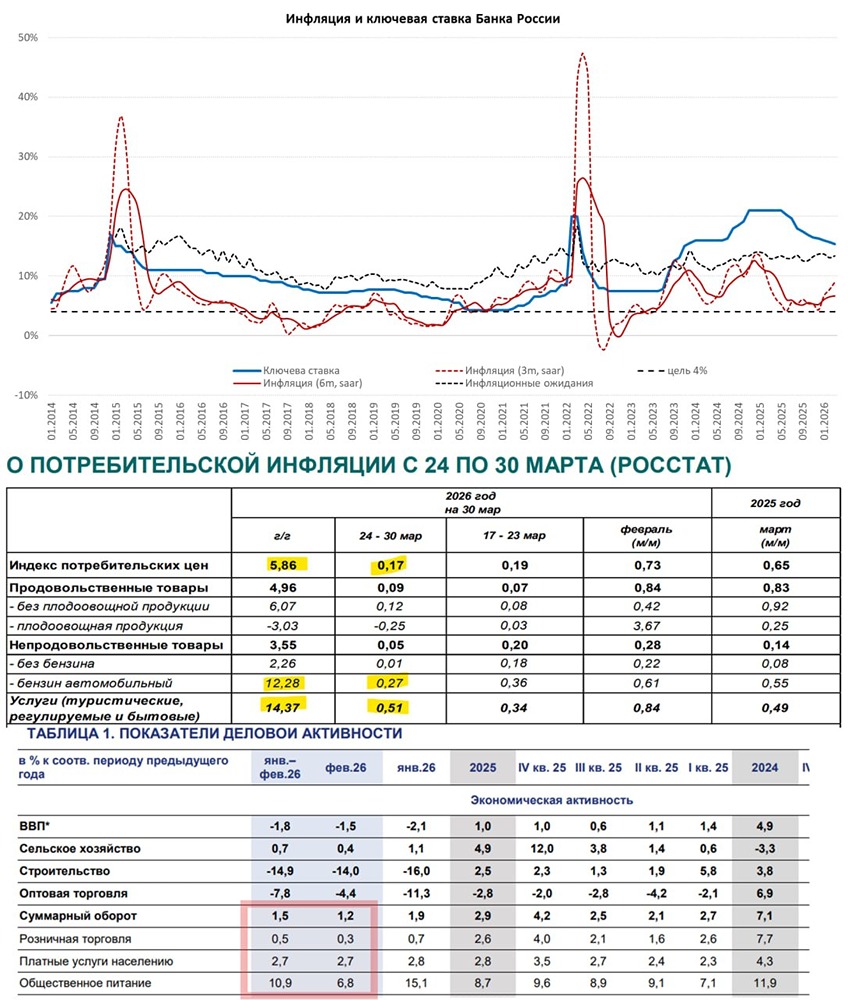

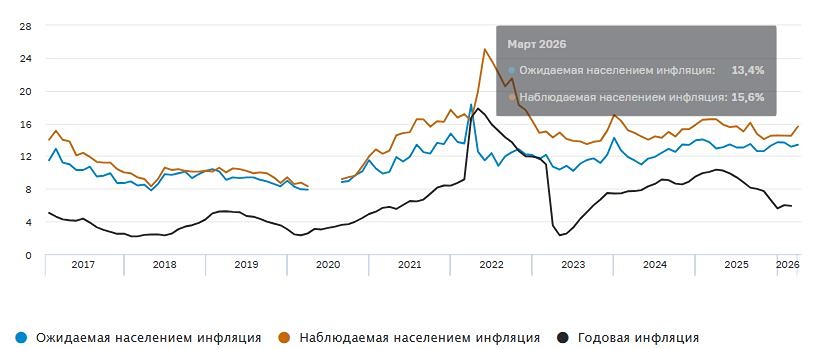

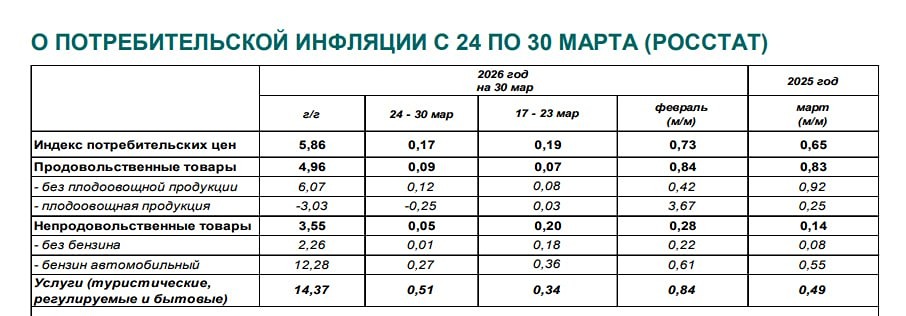

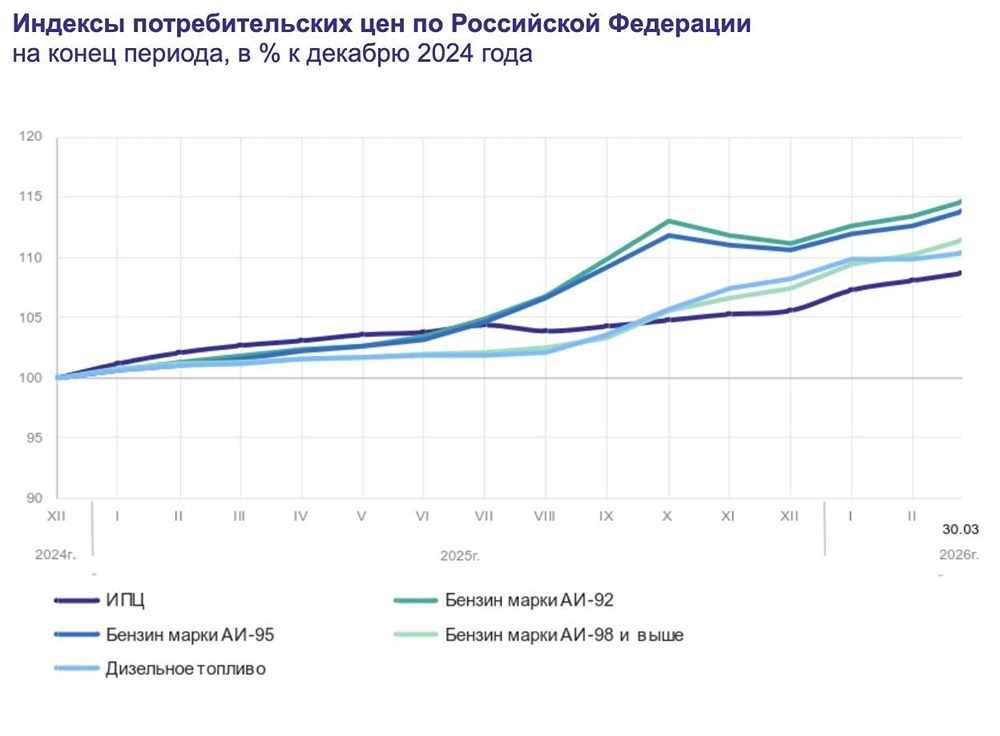

📌 Банк России опубликовал резюме мартовского заседания по ставкам — настрой на смягчение сохраняется. НДС уже перенесен в цены, устойчивая инфляция 4–5%, инфляция ниже ожиданий, в т. ч. из-за «из-за более слабой потребительской активности». Значимых вторичных эффектов от повышения НДС нет. «По мнению большинства участников, перегрев спроса уменьшается быстрее, чем предполагалось в февральском прогнозе. Это создает пространство для снижения ключевой ставки» Есть много разовых факторов, которые могут влиять на показатели (длинные выходные, погоды, ипотека, спрос на авто и т. д.), но даже с учетом этого потребительская активность выглядит слабо. Рынок труда постепенно охлаждается [учитывая инерцию рынка труда, влияние этого фактора будет усиливаться]. «Сохранение ставки на текущем уровне в этих условиях может создать риски избыточного охлаждения экономики и последующего сильного отклонения инфляции вниз от цели» Такие риски, очевидно, есть, и они скорее растут, хотя большое внимание уделено и внешним рискам, которые могут быть проинфляционными за счет роста внешних цен, логистических издержек и рисков со стороны предложения. Внешняя ситуация все же может иметь разнонаправленную природу: с одной стороны, она снижает бюджетные риски и может частично компенсироваться крепким курсом, с другой — все же набор инфляционных рисков никто отрицать не будет. ‼️ Недельный прирост цен остался повышенным 0.17% н/н, с начала марта цены выросли на 0.58%, годовой прирост цен в марте, вероятно, останется на уровне 5.9% г/г. В среднем за три месяца прирост цен рисуется около 9% (SAAR), но это по-прежнему ниже 10% прогноза Банка России. В мартовской инфляции в какой-то мере реализуются как раз краткосрочные внешние риски — очередную неделю добавляют приросту цен бензин и туризм. В то же время экономическая активность в феврале оставалась слабой — Минэк оценил снижение ВВП на 1.5% г/г, хотя и здесь большую роль сыграло то, что было на 1 рабочий день меньше, в целом ситуация скорее близка к стагнации. Помимо этого влияли погоды — снегом завалило. Наиболее значимый момент сейчас в спросе — здесь замедление может усилиться: розница всего +0.3% г/г, суммарный оборот 1.2% г/г, но зато рост з/п ускорился до 15.1% г/г и безработица всего 2.1%. В целом резюме в пользу дальнейшего смягчения денежно-кредитной политики в рамках заданной траектории ставок, экономика скорее даже за некоторое более активное смягчение жесткости, но есть риски. Источник: TruEcon

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ЭКОНОМИКА РОССИИ [новости]](/uploads/community/1/32fa9c58-42e2-447a-a00a-1166b07e2d3c.jpg)

![Аватар сообщества БАНКИ РОССИИ [новости]](/uploads/community/12/449d4684-ad3d-446f-9f1b-528cead60dee.jpg)