![Аватар сообщества ЦБ РФ [новости и мнения]](/uploads/community/11/5446fd0f-b019-4bba-8af4-21f2820b2db4.jpg)

ЦБ РФ [новости и мнения]

НОВОСТИ ЭКОНОМИКИ РОССИИ

Ставка ЦБ в феврале: сохранят или снизят? Разбор всех факторов

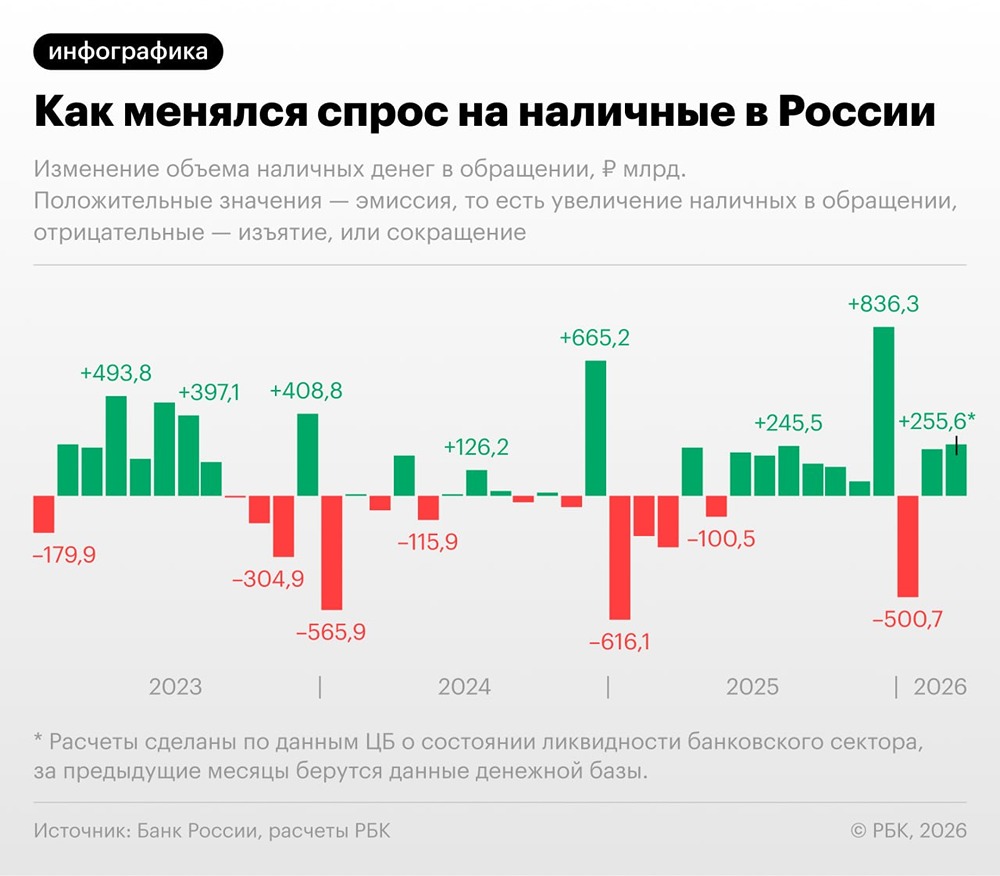

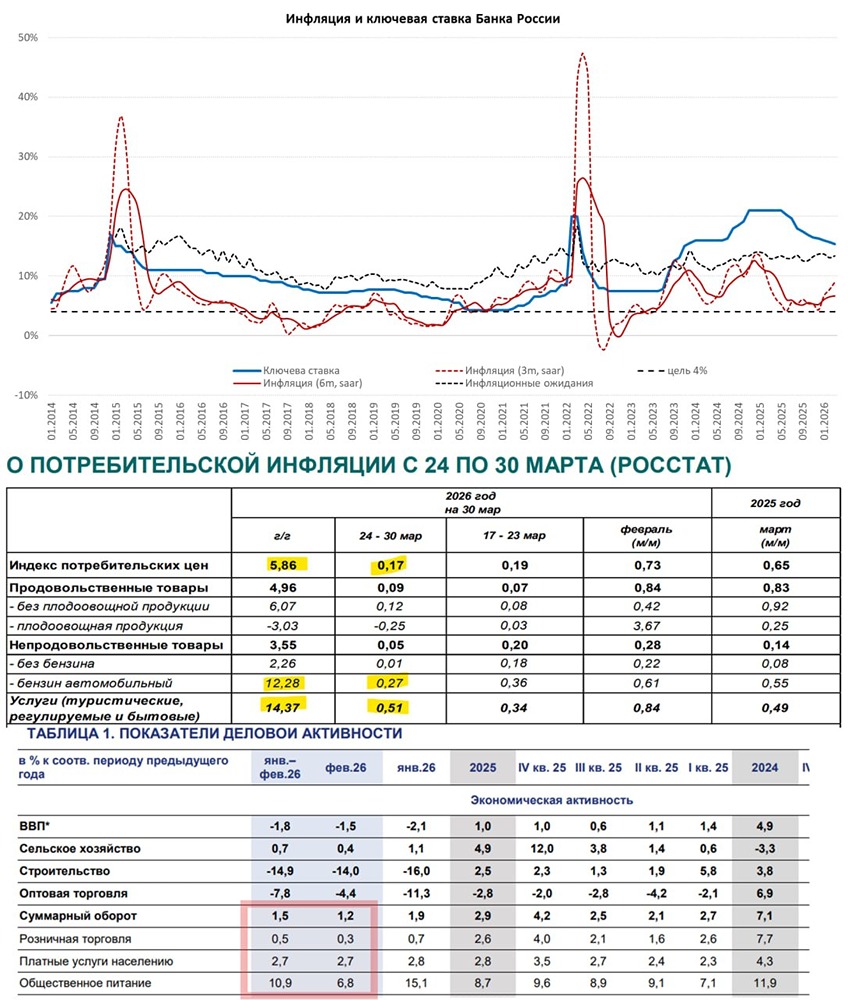

В пятницу состоится заседание по ставке, и рыночные ожидания в этот раз неопределенные. Трехмесячный своп на ключевую ставку составляет 15,5%, но он уже учитывает все три заседания (февраль, март и апрель). Это ближе к двум сценариям: 15,5-15,5-15% и 16-15-15%. 1. Инфляция находится в рамках октябрьского прогноза ЦБ. Низкая инфляция ноября-декабря была компенсирована более высокой в январе (около 2%), но итоговой цифры за месяц еще нет. Единственное, что можно оценить, — это скорость нормализации инфляции после всплеска. На первый взгляд, мы вернулись к уровню 4-5% (годовой темп роста, SAAR) достаточно быстро, но это примерно то же, что и в последние полгода. 2. Инфляционные ожидания населения остаются высокими — 13,7%. Ожидания повышения НДС выросли, но в январе не изменились. Ценовые ожидания предприятий выросли (10,4% в целом по экономике и 15,7% в рознице), но в основном это отражение уже произошедшего повышения. В среду выйдет февральский мониторинг предприятий. Сильное падение индекса делового климата и разворот ценовых ожиданий могут стать поводом для снижения ставки. 3. Денежный и долговой рынки разошлись. Ставки по депозитам населения снизились с декабрьских пиков на 0,5-1 п.п., а долговой рынок, наоборот, ужесточился. Доходности выросли на фоне роста предложения долга Минфином, переоценки риска и капитальных ограничений у банков. 4. Денежная масса М2 сократилась в январе сильнее ожиданий — на -1,2% м/м или -1,6 трлн рублей. При дефиците федерального бюджета в 1,7 трлн рублей в январе, даже с учетом 0,2 трлн из ФНБ, такая динамика говорит о слабости кредита. В прошлом году при дефиците 1,5 трлн рублей М2 сократилась на 0,7 трлн, а рублевый корпоративный кредит — на 1,1 трлн. Здесь, скорее, можно снижать ставку. 5. Экономика оживилась в декабре: ВВП вырос на 1,9% г/г на высокой базе прошлого года. Однако рост зарплат замедлился в ноябре до 12,8%, а в декабре, вероятно, из-за высокой базы рост будет ближе к 10% г/г или даже ниже. С одной стороны, экономика выглядит лучше ожиданий, с другой — в начале года есть риски замедления из-за ухудшающихся ожиданий бизнеса и кредитной паузы. Риторика Банка России указывает на сохранение ставок в феврале, учитывая смешанные данные. К марту будет больше информации, а между заседаниями остается чуть больше месяца. Однако баланс между снижением на 50 б.п. и сохранением ставки достаточно тонкий, и вероятность ускорения в марте-апреле высока. P.S. Я бы сам предпочел равномерное снижение на 50 б.п., если ожидания бизнеса и ценовые ожидания в среду упадут. Не является индивидуальной инвестиционной рекомендацией [mondiara.com](https://mondiara.com) 👆 Больше новостей и анализа Скачать приложение в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать приложение в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Пост взят с международного сервиса для инвесторов и трейдеров [M O N D I A R A](https://i.mondiara.com/) Источник: TruEcon

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ЭКОНОМИКА РОССИИ [новости]](/uploads/community/1/32fa9c58-42e2-447a-a00a-1166b07e2d3c.jpg)

![Аватар сообщества БАНКИ РОССИИ [новости]](/uploads/community/12/449d4684-ad3d-446f-9f1b-528cead60dee.jpg)

АДМИНИСТРАТОР