![Аватар сообщества БИРЖА США [новости и мнения]](/uploads/community/1/cc5e8660-da80-4e9c-b449-544d37cc5c12.jpg)

БИРЖА США [новости и мнения]

НОВОСТИ ФОНДОВЫХ РЫНКОВ МИРА

Облигации показывают, что ставки снизились до рекордно низкого уровня со времён кризиса 2008 года. Как это повлияет на фондовый рынок?

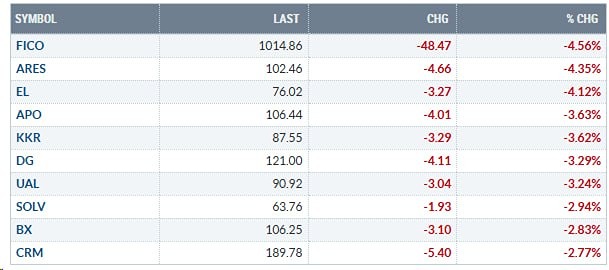

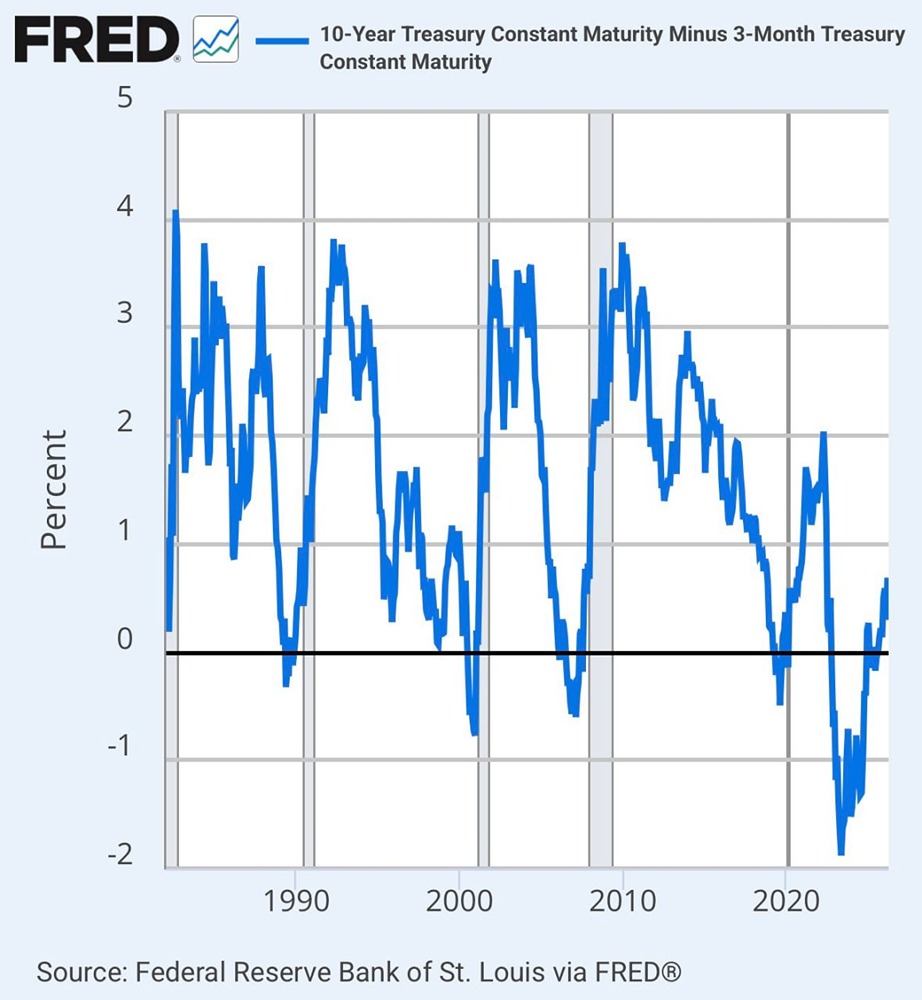

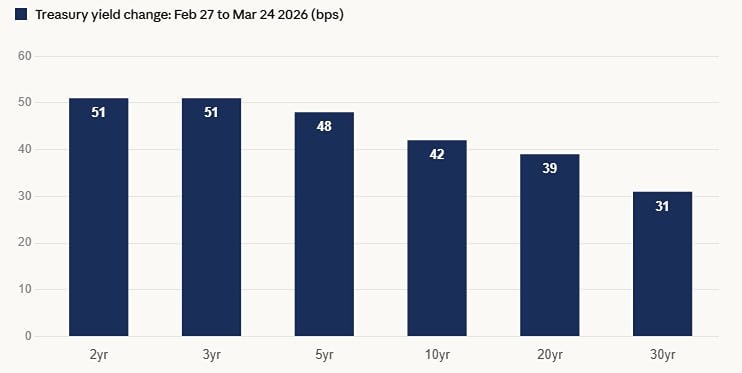

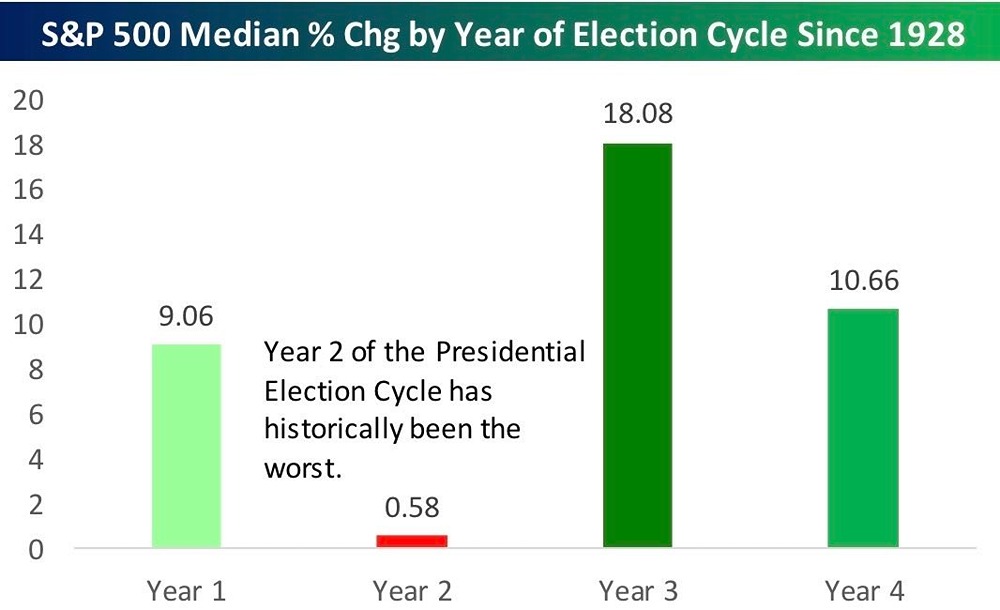

Новость: нейтральная. Облигации сигнализируют о крупнейшем снижении ставок со времен кризиса 2008 года. Что это означает для фондового рынка. Рынок облигаций США указывает на ожидания трейдеров, что в ближайшие два года могут произойти значительные изменения в денежно-кредитной политике, что негативно скажется на фондовом рынке. Спред между доходностью 2-летних казначейских облигаций и эффективной процентной ставкой по федеральным фондам (EFFR) достиг отрицательных 167,9 базисных пунктов — это максимальное значение с января 2008 года, когда он составил -182,7 базисных пункта. На момент закрытия торгов спред находился на уровне -166,4 пункта. Динамика 2-летних облигаций отражает будущие ожидания относительно краткосрочных ставок, и их доходность снижалась на фоне заявлений Федеральной резервной системы о готовности сократить процентные ставки на предстоящем заседании. EFFR представляет собой среднюю ставку, по которой банки выдают друг другу однодневные кредиты, основанную на текущих ставках. Такой широкий спред свидетельствует о высокой уверенности рынка в том, что ФРС будет активно снижать ставки с текущих уровней в ближайшие годы. Это создает условия, напоминающие ситуацию во время финансового кризиса, что вызывает у инвесторов опасения о необходимости значительного снижения ставок для противодействия потенциальному экономическому спаду. Хотя предполагаемые сокращения не гарантируют рецессию, они могут свидетельствовать о том, что изменения в монетарной политике будут столь же резкими, как и в ответ на кризис 2008-2009 годов. Причины такого увеличения спреда остаются неясными. Во время финансового кризиса 2008 года наблюдалась так называемая рецессия баланса, вызванная сокращением долгов потребителями и компаниями, но сейчас уровень задолженности не является критическим. Джефф де Грааф из Renaissance Macro Research отметил, что текущий спред близок к тем уровням, которые наблюдались в 2008 году, но в данный момент не указывает на рецессию баланса. Ликвидность на финансовом рынке можно оценивать через показатели обратных репо-сделок ФРС. На текущий момент она составляет 292 млрд, что существенно меньше 1,5 трлн год назад, хотя другие показатели ликвидности указывают на то, что в системе все еще имеется достаточно средств. Рост фондового рынка в последние годы способствовал увеличению ликвидности, а денежная масса M2 также выше, чем год назад. При этом негативные последствия для акций могут быть значительными. Исторически спред превышал -150 базисных пунктов как в начале 2001 года, так и в ноябре 2007 года, что предшествовало обвалу доткомов и началу финансового кризиса. С другой стороны, в долгосрочной перспективе перспективы выглядят более оптимистично. С 1979 года индекс S&P 500 в среднем увеличивался на 11,3% в течение года после превышения спреда -150 базисных пунктов. В 2023 году этот спред также превысил отрицательные 150 пунктов. Дополнительно, в годы выборов индекс S&P 500, как правило, показывает положительную доходность, что подтверждается ростом на 16% в 2020 году и 9,5% в 2016 году. Источник: www.barrons.com

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ