![Аватар сообщества БИРЖА США [новости и мнения]](/uploads/community/1/cc5e8660-da80-4e9c-b449-544d37cc5c12.jpg)

БИРЖА США [новости и мнения]

НОВОСТИ ФОНДОВЫХ РЫНКОВ МИРА

«Кривая доходности» недавно вернулась к своим обычным значениям. Это позитивный сигнал для рынка ценных бумаг.

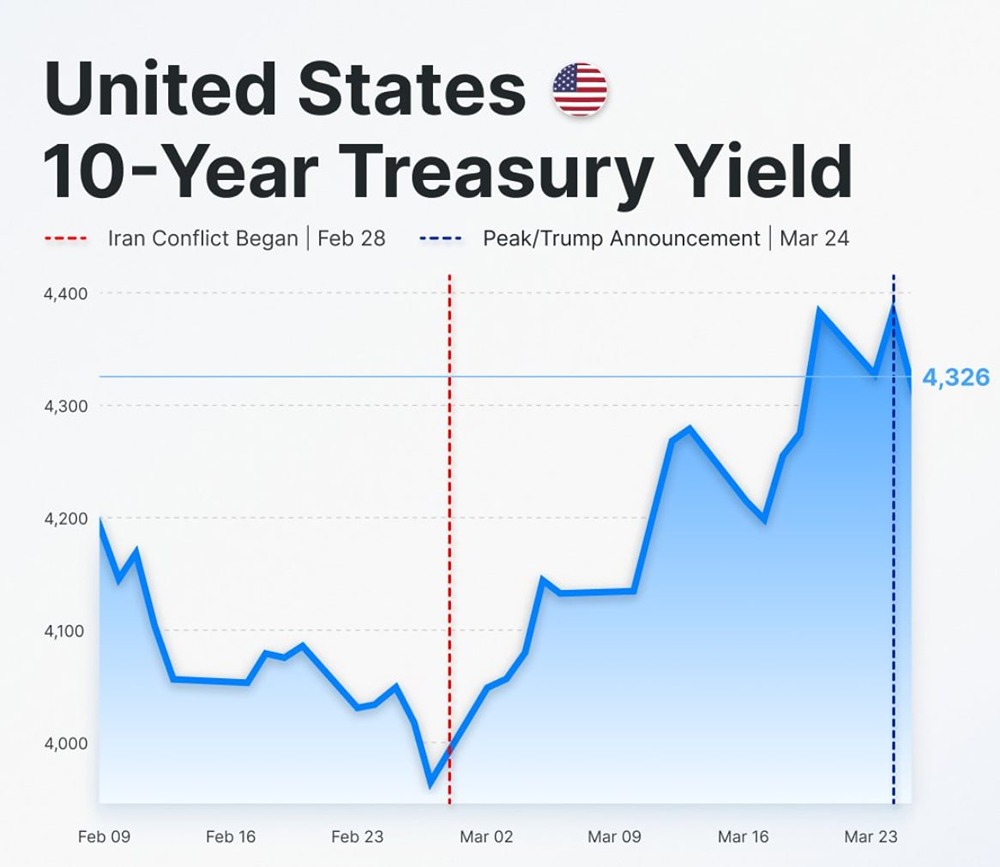

Новость: положительная. «Кривая доходности» только что вернулась в норму. Это положительный знак для акций. Так называемая кривая доходности уже более двух лет подает зловещий сигнал об экономике, но сейчас она выглядит более здоровой. Доходность долгосрочных облигаций обычно выше, чем доходность краткосрочных долговых обязательств, поскольку инвесторы требуют более высокой доходности для покрытия риска инфляции. Но с 2022 года по утро среды это соотношение почти всегда было обратным, в результате чего краткосрочная доходность была выше доходности долгосрочных долговых обязательств. Это важно, поскольку инверсия кривой доходности — графика, отображающего доходность долга с различными сроками погашения, — исторически была признаком приближающейся рецессии. Доходность 2-летнего казначейского долга, которая выросла примерно до 5%, была более чем на процентный пункт выше 10-летней доходности, когда разворот был в самом худшем состоянии, согласно данным ФРС Сент-Луиса. Это связано с тем, что Федеральный резерв повышал краткосрочные процентные ставки, чтобы замедлить экономику и снизить инфляцию, поэтому рынок облигаций отражал слабую инфляцию и экономический рост в долгосрочной перспективе. Но в среду утром кривая ненадолго деинвертировалась, и доходность 10-летних облигаций была всего на 0,002 процентных пункта выше, чем у двухлетних облигаций, согласно Dow Jones Market Data. Оба показателя доходности были близки к 3,79%. Хотя доходность 10-летних облигаций выросла выше доходности 2-летних облигаций в течение дня 5 августа, рынок не закрывался с доходностью более долгосрочных облигаций выше доходности более коротких облигаций с 1 июля 2022 года. Если это произойдет в среду, это положит конец самой длительной инверсии кривой доходности за всю историю наблюдений, которая по состоянию на вторник длилась 543 последовательных торговых дня. Конечно, рынки продолжают внимательно следить за вероятностью рецессии в ближайшей перспективе, учитывая, что экономический рост замедлился. замедлился Недавно. Улучшение кривой доходности говорит нам о том, что даже если кратковременная рецессия действительно произойдет, экономика, скорее всего, стабилизируется и возобновит рост в долгосрочной перспективе, поскольку Федеральный резерв снизит процентные ставки этой осенью. Ожидания снижения ставок, начиная с заседания ФРС 17–18 сентября, снижают краткосрочную доходность, в то время как ожидания достаточно сильного экономического роста и инфляции в долгосрочной перспективе удерживают доходность 10-летних облигаций от падения. Это хороший знак для S&P 500. Средняя доходность индекса за 12 месяцев после первоначальной деинверсии кривой доходности составляет прирост в 12,2%, начиная с 1980 года, согласно Dow Jones Market Data. Среди шести случаев за этот период индекс вырос четыре раза, каждый раз на двузначный процент. Было два случая потерь. Один из них произошел, когда кривая доходности вышла из инвертированного состояния в 2007 году, незадолго до финансового кризиса 2008-2009 годов. В этом году фондовый рынок, скорее всего, продемонстрирует результаты, близкие к тем, что были в 1989 году, когда рецессия последовала за деинверсией кривой. Даже если экономика сейчас войдет в то, что рынки считают мягкой и кратковременной рецессией, акции могут быть в полном порядке. Они могут продолжить расти в краткосрочной перспективе, споткнуться во время рецессии, а затем вернуться, восстанавливаясь по мере восстановления экономики, что даст S&P 500 существенный 12-месячный прирост. Лучшим моментом сегодня является то, что ставка по федеральным фондам, скорее всего, пойдет вниз, а не вверх, поскольку уровень инфляции уже превысил разрезать пополам от своего пика. Это означает, что даже если экономический рост замедлится, он не упадет слишком сильно. Потребители и предприятия будут иметь больше возможностей для расходов, что позволит корпоративным доходам продолжать расти. Между тем, более низкие процентные ставки сделают облигации менее привлекательными по сравнению с акциями, что потенциально направит больше денег в акции. Если история повторится, инвесторы в акции будут вознаграждены за то, что продолжали инвестировать. Автор: Jacob Sonenshine Источник: www.barrons.com

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ