![Аватар сообщества БИРЖА США [новости и мнения]](/uploads/community/1/cc5e8660-da80-4e9c-b449-544d37cc5c12.jpg)

БИРЖА США [новости и мнения]

НОВОСТИ ФОНДОВЫХ РЫНКОВ МИРА

Крупные технологические компании отключают фондовый рынок от реальности

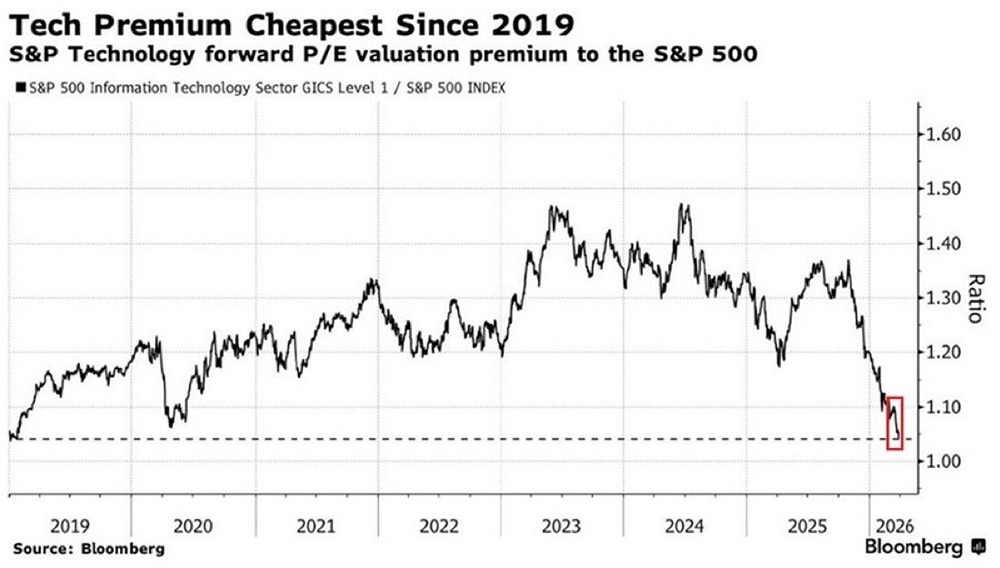

Крупные технологические компании отключают фондовый рынок от реальности Акции крупных технологических компаний не просто доминируют на рынке. Они также скрывают, насколько инвесторы напуганы тем, что Федеральная резервная система будет дольше удерживать ставки на высоком уровне. Рост доходности средних акций S&P 500 повредил им больше, чем когда—либо в этом столетии, и падение доходности помогло им больше, чем когда—либо. Однако на само S & P прогноз процентных ставок влияет гораздо меньше, потому что акции крупных технологических компаний, которые составляют значительную часть стандартного индекса, взвешенного по стоимости, изолированы от ФРС своими огромными денежными кучами. Акции крупнейших компаний — Nvidia, Microsoft, Apple и Alphabet — в этом году отчасти были вызваны ажиотажем вокруг искусственного интеллекта, как я обсуждал на прошлой неделе. Но крайне необычный разрыв как в оценке, так и в чувствительности к процентным ставкам между S & P и его средней составляющей показывает, насколько эти крупные акции искажают показатели, используемые ”макро" инвесторами, которые сосредоточены на экономике и ФРС. Разделение оценок очевидно. Разделите рынок на десятые доли по размеру, и оценка групп будет расти довольно стабильно по мере роста стоимости компании. Оценка также не такая головокружительная: Средняя форвардная прибыль по акциям S & P в 18 раз выше, чем более чем в 21 раз у индекса Big, в котором доминируют технологии. (Чтобы было ясно, это все еще недешево по историческим меркам.) Чувствительность к процентным ставкам можно оценить, сравнив обычный индекс S & P 500, который придает больший вес более крупным компаниям, и равновзвешенную версию, которая приравнивает "лакомых" к "титанам" для измерения средней стоимости акций. Обычный индекс S & P вырос более чем на 10% в этом году по состоянию на пятницу, в то время как равновзвешенный индекс вырос менее чем на 5%. Связь с доходностью облигаций также разделена: средняя стоимость акций сильнее связана с доходностью облигаций — растет, когда они падают, и наоборот, — чем когда-либо с 1999 года за 100-дневный период. Разрыв между этой корреляцией и корреляцией обычного S & P, у которого гораздо более слабая связь с доходностью казначейских облигаций, беспрецедентен для данных 1990 года. Помимо искусственного интеллекта, я думаю, это лучше всего объясняется корпоративными прибылями и процентными ставками и, в меньшей степени, заботой об экономике. Акции крупных технологических компаний, которые доминируют на рынке, покоятся на огромных кучах наличности, в то время как крупнейшие компании предпочли надолго сохранить низкие процентные ставки, рефинансируя свои облигации до того, как ФРС начала повышать ставки в 2022 году. У небольших компаний, как правило, нет куч наличности, на которые можно было бы получать солидные проценты по сбережениям, и им больше нужно выпускать облигации, чтобы привлечь наличные. Самые маленькие даже не имеют доступа к рынку облигаций, и это одна из причин, по которой индекс небольших компаний Russell 2000 так сильно отстал от S & P в этом году, увеличившись всего на 1,6%. Инвесторы, обеспокоенные более высокими процентными ставками в долгосрочной перспективе, таким образом, избегают нижних ступеней S & P, даже несмотря на то, что акции крупнейших компаний демонстрируют хорошие результаты. В дни, когда доходность облигаций падает — как в четверг, когда они резко упали, — чувствительные к процентным ставкам акции меньшего размера обычно преуспевают. Но само S & P страдает из-за огромного веса доминирующих акций крупных технологических компаний, поэтому в четверг у индекса был неудачный день, хотя упали всего 139 акций. В пятницу произошло обратное, когда доходность облигаций резко упала, а более мелкие участники S & P выросли более чем на 1,5%, в то время как индекс в целом вырос лишь вдвое, поскольку его крупнейшие участники сдерживали рост. Феномен "крупных акций против мелких" отражает те же противоречия, которые мы наблюдаем в экономике в целом. Если ФРС собирается ждать дольше, прежде чем сокращать, как предлагали несколько политиков в последние недели, давление на те части экономики, которые уже борются с высокими ставками, возрастет. Более бедные и молодые заемщики уже ощущают давление более высоких ставок. Это тормозит рост: экономические данные на месяц или около того оказались ниже прогнозов, согласно индексу экономических сюрпризов Citigroup. Замедление темпов роста продаж крупных технологий не должно сказаться, если только оно не станет действительно серьезным, в отличие от основных ритейлеров, финансовых компаний и производителей товаров. Странность реакции рынка в этом году заключается в том, что она почти полностью противоположна тому, что произошло в 2022 году. Затем акции крупных технологических компаний резко упали, поскольку инвесторы снизили их высокие оценки, в результате чего индекс S & P упал на 19% за год. Тем временем средний курс акций упал всего на 13%, поскольку считалось, что небольшие компании с низкой стоимостью в меньшей степени зависят от будущих прибылей, которые стоят меньше в мире более высоких ставок. В чем разница? Ажиотаж вокруг искусственного интеллекта компенсирует падение курса. Шок от ставок в этом году — от ожидания шести сокращений ФРС до одного или двух — отличается по масштабам от 2022 года, когда ставки взлетели с нуля до 4,5%. И инвесторы осознали наличие долговых обязательств и накоплений наличности, которые защищают многие крупнейшие акции. Инвесторы за пределами крупного технологического сектора правы, беспокоясь о более высоких ставках. Для тех, кто ищет выгодных сделок, высокая оценка S & P скрывает тот факт, что 50 самых маленьких членов S & P стоят почти так же дешево, при средней форвардной прибыли в 15 раз выше, чем индекс в целом был на пике паники из-за Covid-19 в 2020 году. Если снижение ставок все-таки произойдет, у мелких игроков наконец-то появится шанс отодвинуть Крупные технологии в тень. Автор: James Mackintosh Источник: www.wsj.com

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ