Михаил Лукин │ БИРЖЕВОЙ МАКЛЕР

ФУНДАМЕНТАЛ

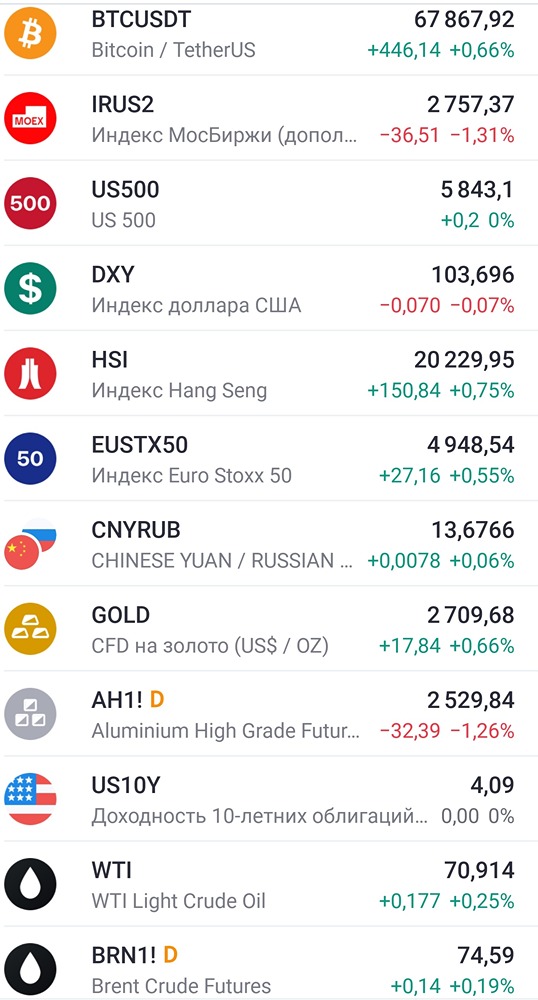

ПЯТНИЦА 18.10.24

Коллеги, утречка! ПЯТНИЦА 18.10.24: ❗️ Основные макрособытия: 🇪🇺 саммит лидеров ЕС день 2 - 13:00мск 🇺🇸 США - продажи новых домов (сент) - 15:30мск 🛢️🎈 нефть-газ - буровые Baker Hughes - 20:00мск 📁 Отчеты/СД/див./компании: 🚂 Globaltrans - $GLTR: Последний торговый день в "стакане Т+1" ГДР Globaltrans в связи с делистингом 💎 АЛРОСА - $ALRS: Отсечка (2.49р, 4.6%) ⛽ Евротранс - $EUTR: Отсечка (4.32р, 3.2%) 🐟 Инарктика - $AQUA: СД рассмотрит вопрос о дивидендах 9м 2024г 🏭Северсталь - $CHMF: СД рассмотрит вопрос о дивидендах за 3кв 2024г, раскроет рекомендацию 21 октября 🤔 ЧТО ПОЧЕМ: CNY, 13,59 / 13,54 USD, 97,25 / 97,14 EUR, 106,08 / 105,75 🖥️ Софтлайн получил 2.95 млрд рублей от погашения части бондов Беларуси. На этой волне СД Софтлайна 22 октября рассмотрит вопрос о buyback на 5% акций сроком на 1 год. Не все же допки делать - есть кэш, можно и выкупить с рынка. На мой взгляд, сейчас это один из самых недооцененных техов. 👛 Займер по итогам 3кв24 продолжает наращивать выдачу среднесрочных IL-займов, увеличив их объем на 17% кв/кв (+77% г/г) до 5.5 млрд. Займы до зарплаты сократились на 14% кв/кв (-25% г/г) до 7.8 млрд. Компания незначительно сократила общий объем выдач на 3% кв/кв (-2% г/г) до 13.4 млрд, приступив к более избирательному кредитованию клиентов. Чувствуют регуляторное давление и снижение макропруденциальных лимитов. Отчет выглядит нейтрально. Компания перестраивается под новые условия. 🏗 Апри раздаст поручительства банкам по кредитным линиям своих дочек. У несогласных будет готов выкупить акции по 9,59 руб/штука. Поручительства за свою же деятельность не плохи, но минорам стоит знать о возможности выкупа, пусть и на 11 копеек дешевле размещения. 💊 Озон Фармацевтика разместилась на бирже. В первый же день котировки упали на 5.5%. Аллокация частным инвесторам составила около 11%. Всего на них пришлось 53% объема размещения. Всегда радовали люди, желающие продать полученные акции ниже цены размещения. Это особый вид мазохизма, да?) 🏭 ММК вчера поразило всех снижением выплавки чугуна на 10.9% кв/кв (-2,2% г/г) и снижением производства стали на 26.6% кв/кв (-10,6% г/г). Основными причинами называют ремонтную программу в доменном переделе, снижение покупательской активности в России в связи с ростом процентных ставок и завершения программы льготной ипотеки. Занятно, Турецкий завод вообще ничего не произвел за 3 кв. Проведение капитальных ремонтов в доменном переделе, а также планируемый капитальный ремонт конвертера окажут значительное влияние на производственные возможности ММК в IV квартале 2024 года. Отчет вышел на фоне дивидендной отсечки и котировки в совокупноси упали на 8%. Не понятно какова доля влияния ремонтных программ на результаты компании, но на всякий случай инвесторы скидывали бумаги и других металлургов. На мой взгляд, следующий год в этом секторе нечего делать. ММК является самым дешевым из большой троицы с EV/Ebitda 1.9, но покупать его на фоне такой конъюнктуры совсем не хочется. Чуть позже придет и его время. Короткой пятницы и хороших выходных 🤝, не прощаемся.