Михаил Лукин │ БИРЖЕВОЙ МАКЛЕР

ФУНДАМЕНТАЛ

Стоит ли покупать Северсталь по 700 рублей за акцию?

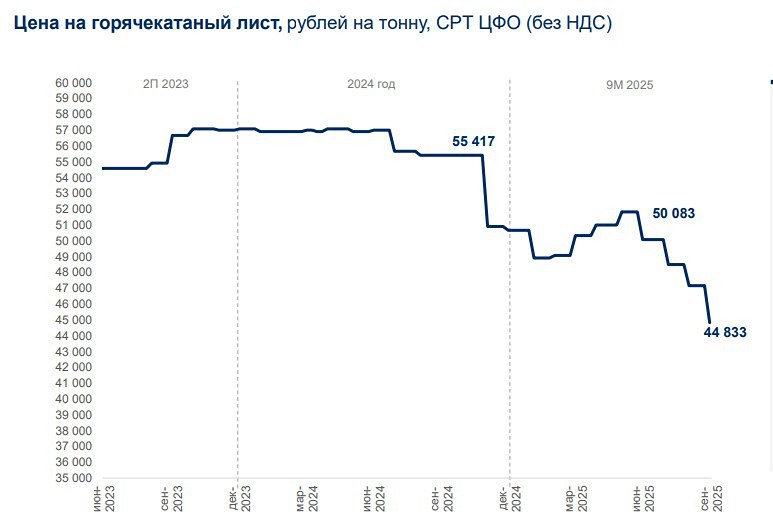

Север-Сталь-Лихорадит 🟦 Скриншот наглядно показывает динамику цены горячекатанного листа, и это на фоне накопленной инфляции в 17%. 🟦 Цена на сталь в РФ в 3 кв. 25 снизилась на 14% г/г. Спрос остается под давлением из-за сохранения высокой ставки и снижения конечного потребления, а также смещения проектов по транспортировке нефти и газа и сокращения инвестиционных программ ряда компаний. 🟦 Справедливо будет заметить, что это касается и других металлургов. Не ждите хороших отчетов. Также, скорее всего, тенденция на снижение продолжится и в 4 кв. 25 на фоне сезонности в строительном секторе. 🟦 Когда ставка ЦБ упадет к 12%, тогда, скорее всего, и возникнет существенный спрос на продукцию. А пока нечего делать в металлургии. Операционные показатели за 9М25 выглядят уверенно: 🟩 Производство стали выросло на 5% г/г 🟩 Производство чугуна увеличилось на 16% г/г 🟩 Продажи металлопродукции прибавили 5%. А вот из-за снижения цен и роста себестоимости финансовые результаты за 9М25 выглядят не так радужно: 🟥 Выручка снизилась на 14% г/г до 543 млрд рублей 🟥 Ебитда теряет сразу 40% г/г до 114 млрд руб. Рентабельность составила 21% против 30% годом ранее 🟥 Чистая прибыль укаталась на 63% до 50 млрд без каких-либо дополнительных факторов. 🟦 Свободный денежный поток ушел в отрицательную зону на 22 млрд рублей из-за снижения финансовых результатов и высоких капитальных затрат. Фактически это отменяет дивиденды в компании и заставляет наращивать чистый долг. С учетом планов по инвестициям, я не думаю, что компания вернется к дивидендам ранее конца 2026 года. А скорее даже к середине 2027-го. 🟦 Впрочем, чистый долг к Ебитда всего 0х против -0,25х годом ранее. Компания сжигает и деньги на счетах, и долги: сокращение относительно начала года составило 44% и 35% соответственно. 🟦 Третий квартал показал чуть более худшую динамику, которую объясняет график к статье. Текущие мультипликаторы получаются P/E 9,2х; P/S 1х; P/B 1,4х; EV/Ebitda 4.8х и прогнозирую их дальнейшее ухудшение. Если посмотреть предыдущий обзор, то действительно показатели стали хуже даже при снижении котировок. ❗️ Остаюсь при мнении, что хорошей точкой входа в бумаги может быть область около 700 рублей. Выше – просто неинтересно. Разве что через год. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. [С уважением,](https://t.me/+Usrj6zZue444MjQy) Михаил Лукин, выпускник ВШЭ и СПБГТИ. Я пишу о российском фондовом рынке простым языком. Аналитика, опыт, и личные инсайты – все это в моих блогах. Подписывайтесь, чтобы быть в курсе: 🔵 [мой канал в Telegram](https://t.me/+Usrj6zZue444MjQy) 🟣 [мой чат в Telegram](https://t.me/birzhevoymaklerCHAT) 〽️ [мой канал в Mondiara](https://i.mondiara.com/i/c/MAKLER) 🟡 [мой блог на Т-Пульсе](https://www.tbank.ru/invest/social/profile/BIRZHEVOY_MAKLER?author=profile) Буду рад видеть вас в своих соцсетях! 🤝 Давайте строить финансовое будущее вместе! 🤝