Михаил Лукин │ БИРЖЕВОЙ МАКЛЕР

ФУНДАМЕНТАЛ

Что повлияет на российский фондовый рынок сегодня?

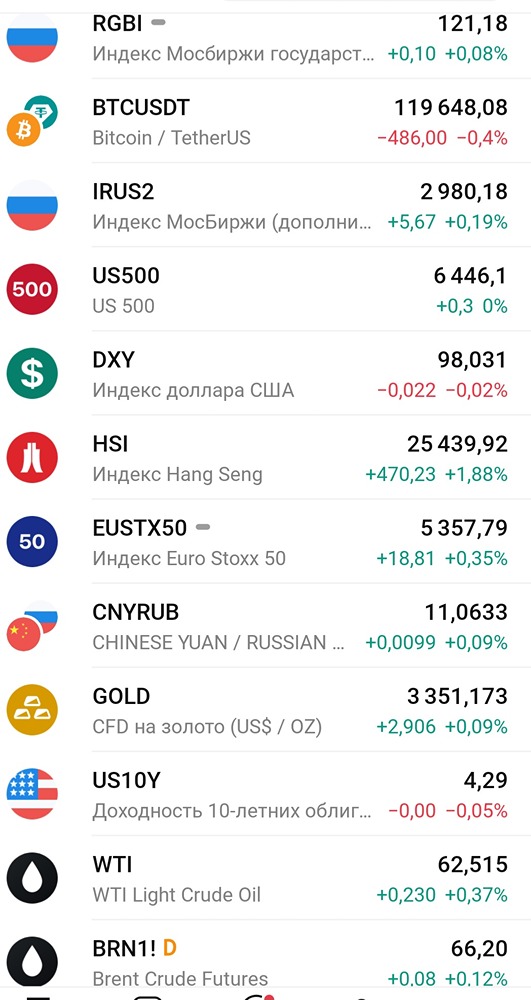

Коллеги, утречка! Что нас ждет сегодня – СРЕДА 13.08.25: ➕ ❗️ Основные макрособытия: 🇩🇪 Германия - потребинфляция CPI (июль) - 09:00мск 🛢️ ежемесячный доклад МЭА по рынку нефти - 11:00мск 🛢️🇺🇸 нефть США - запасы EIA - 17:30мск 🇷🇺 РФ - потребинфляция CPI - 19:00мск 🇺🇦 Трамп проведет телефонный разговор с европейскими лидерами и Зеленским 🗞️ Минфин РФ проведет аукционы по размещению ОФЗ 26247 и 26249 📁 Отч./СД/див./комп./валюта: 🤝 $LNZL ВОСА по ликвидации ПАО "Лензолото" 📱 $YDEX ЯНДЕКС - сд определит цену допэмиссии для целей реализации Программы долгосрочной мотивации 👨🔧 СД по дивидендам: $HEAD 📱 $VKCO VK - Результаты за 2кв и 1п 2025 г 🏪 $X5 X5 Group - МСФО 1п 2025г CNY, 11,05 / 11,06 USD, 79,66 / 79,87 EUR, 92,94 / 92,85 🔍 Мнение: 🏧 М-видео росло в моменте на 10% из-за того, что китайская JD. com косвенно стала миноритарным владельцем компании с долей 15%. Китайцы купили немецкого ритейлера, которому через дочку принадлежала эта доля. Если на такой чуши акции готовы стрелять, то это говорит об общей перепроданности на рынке. То же самое можжно сказать об ИВА или Софтлайн, который в моменте рос на 24% на новостях о вступлении в капитал крупного фонда. 👛 МГКЛ за 7м25 увеличила выручку в 3.4 раза г/г до 11.9 млрд. Для сравнения: выручка за весь 2024 год 8,7 млрд. Общий портфель залоговых займов по ломбардному направлению и товаров в ресейле вырос на 37% до 1,67 млрд рублей. Компания может стоить выше 3х рублей. Очень интересная перспектива до 2030 года, но не все так однозначно. 💊В 1п25 выручка Промомед выросла на 82% до 13 млрд рублей. Компания подтверждает финансовый прогноз на 2025 год: рост выручки на 75% при рентабельности EBITDA 40%. Смотрю на компанию строго позитивно и очень интересно подержать ее долгосрочно. При выходе МСФО обязательно напишу обзор. На мой взгляд, она должна стоить 650 рублей/акция в течении года. 📱 VK Tech все еще ждет "конъюнктуры рынка" условий, чтоб продаться подороже на первичном размещении. А пока за 1п25 выручка выросла на 48% г/г до 6,7 млрд, ебитда удвоилась при рентабельности 11%, а чистый убыток остался на прежнем уровне - 1.4 млрд. С сомнением отношусь к компании и ее матери. Посмотрим, что предложат по итогу. —————————————————————— Аналитика по рынку и идеи тут👇 https://t.me/+Usrj6zZue444MjQy