![Аватар сообщества ALIBABA [BABA] [анализ]](/uploads/community/5/a0d1e33a-f348-46f2-9b8e-4896b3d68df8.jpg)

Мнение и анализ акций ALIBABA GROUP [BABA]

![Мнение и анализ акций ALIBABA GROUP [BABA]](https://news.mondiara.com/preview-placeholder.png)

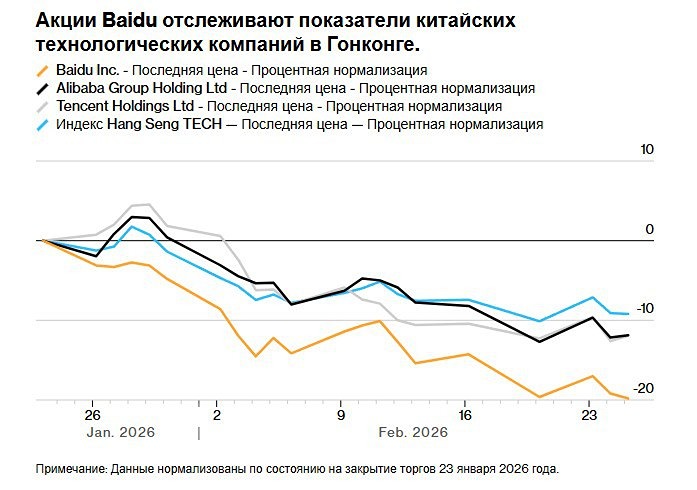

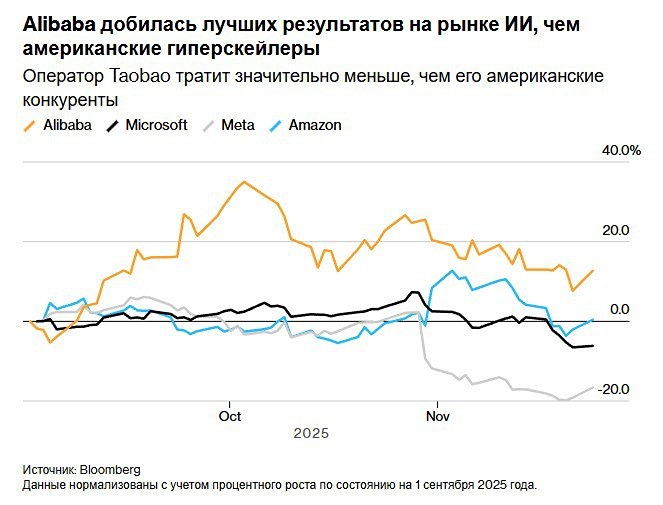

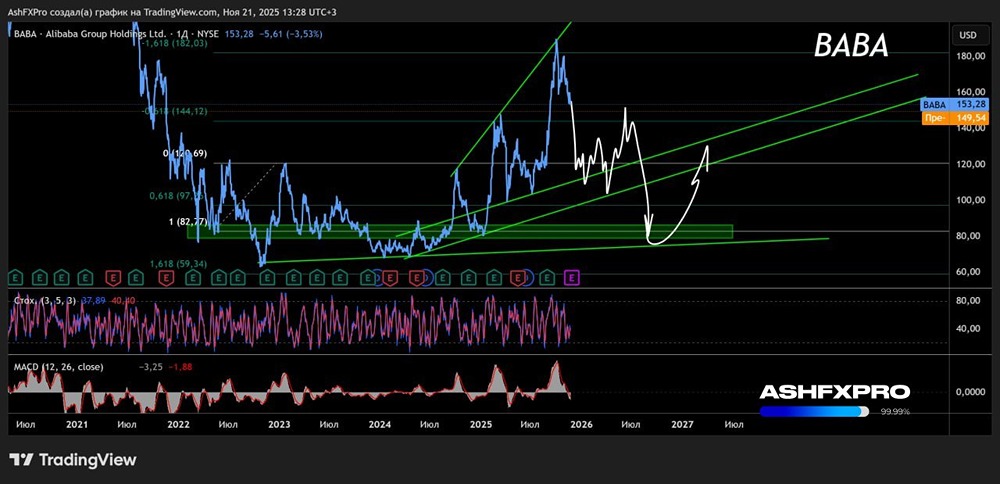

Мнение: The Motley Fool. Лучшие акции роста: Baidu против Alibaba. Baidu и Alibaba (NYSE: BABA) когда-то считались относительно безопасными средствами для долгосрочного роста китайской экономики. Baidu владеет ведущей поисковой системой страны, в то время как Alibaba управляет крупнейшими торговыми площадками электронной коммерции и наиболее широко используемой платформой облачной инфраструктуры. Но за последние три года акции Baidu упали на 60%, в то время как акции Alibaba упали на 68%. Давайте посмотрим, почему эти два китайских технологических приверженца оступились, и стоит ли покупать какой-либо из них в качестве альтернативы. Основной бизнес Baidu развивается По данным StatCounter, Baidu по-прежнему контролирует 60% поискового рынка Китая, но сталкивается с жесткой конкуренцией со стороны других популярных платформ, таких как Weixin от Tencent (WeChat overseas), Douyin от ByteDance (известная как TikTok overseas) и торговые площадки электронной коммерции Alibaba, которые все предлагают свои собственные интегрированные инструменты поиска. Baidu пытается противостоять этой тенденции, расширяя свои управляемые бизнес-страницы, которые позволяют компаниям запускать собственные интернет-магазины и веб-сайты в экосистеме Baidu, и превращая свое одноименное мобильное приложение в универсальное "супер приложение", такое как Weixin. Baidu также модернизирует свою платформу облачной инфраструктуры, чтобы уменьшить долгосрочную зависимость от онлайн-рекламы, и компания инвестирует в постоянный рост рынка искусственного интеллекта благодаря своей платформе обработки естественного языка Ernie, сервисам генеративного искусственного интеллекта и платформе беспилотных транспортных средств Apollo. Его платформа потокового видео iQiyi также, наконец, стала прибыльной в 2023 году. Все это шаги в правильном направлении, но Baidu по-прежнему получала более половины своего дохода от бизнеса онлайн-маркетинга в 2023 году. Общая выручка компании выросла на 6% за год, но это стало значительным улучшением по сравнению с 8%-ным снижением в 2022 году. Аналитики ожидают, что в 2024 году выручка Baidu вырастет на 8% и 15% соответственно. Рекламный и облачный бизнес компании должен стабилизироваться по мере улучшения макроэкономической ситуации в Китае, а акции Baidu выглядят дешевыми при прогнозируемой прибыли в 12 раз выше. Alibaba's business is recovering Головные боли Alibaba начались после того, как антимонопольные регуляторы Китая наложили санкции на ее платформы электронной коммерции в 2021 году. На компанию был наложен рекордный штраф в размере 2,75 миллиарда долларов, и она была вынуждена расторгнуть эксклюзивные сделки с торговцами, ограничить свои рекламные стратегии и добиваться одобрения правительства на любые крупные инвестиции или приобретения. Эти драконовские ограничения сузили защиту Alibaba от ее агрессивных конкурентов, таких как PDD и JD.com. Экономический спад в Китае и непредсказуемые карантины с "нулевым уровнем COVID" усугубили это давление. Облачный бизнес Alibaba также столкнулся с вялыми корпоративными расходами и снижением доходов от ByteDance, в результате чего данные пользователей TikTok в США были перенесены на серверы Oracle в 2022 году. Выручка Alibaba выросла всего на 2% в 2023 финансовом году (который закончился в марте прошлого года) по сравнению с ростом на 19% в 2022 финансовом году. Тем не менее, аналитики ожидают, что выручка компании вырастет на 9% и 45%, соответственно, в 2024 финансовом году из-за двух попутных ветров. Во-первых, компания ожидает, что расширение ее быстрорастущего зарубежного бизнеса электронной коммерции, в котором представлены торговая площадка Lazada в Юго-Восточной Азии, торговая площадка Trendyol в Турции и трансграничная торговая площадка AliExpress, компенсирует замедление роста Taobao и Tmall в Китае. Во-вторых, Alibaba расширяет свое подразделение Cainiao logistics, предлагая больше услуг для сторонних клиентов, чтобы увеличить продажи и операционную маржу. Акции Alibaba также выглядят выгодной сделкой с одиннадцатикратной форвардной прибылью. Обе компании сталкиваются с проблемами регулирования Baidu и Alibaba должны преодолеть недавнее замедление роста, но их акции по-прежнему торгуются по низкой стоимости, поскольку они сталкиваются с непредсказуемыми проблемами регулирования в США и Китае. Например, недавние ограничения на экспорт передовых чипов искусственного интеллекта в Китай могут затруднить обеим компаниям расширение своих ИИ и облачных экосистем. Оба технологических гиганта также могут столкнуться с дополнительным давлением со стороны китайских антимонопольных регуляторов по мере расширения своего бизнеса. Если Baidu и Alibaba окончательно не преодолеют эти проблемы, их акции могут продолжать торговаться с большими скидками по сравнению с американскими аналогами. Лучшая покупка: Baidu. Сейчас я не фанат ни одной из этих акций, поскольку на американском рынке легче найти лучшие акции для роста с меньшим количеством проблем с регулированием. Но если бы мне пришлось выбирать что-то одно, я бы купил Baidu - темпы роста компании более стабильны, антимонопольные органы Китая не так пристально следят за ней, а ее бизнес лучше диверсифицирован. Alibaba необходимо стабилизировать свой китайский бизнес электронной коммерции и облачных технологий вместо того, чтобы постоянно рекламировать свой зарубежный рост, прежде чем я снова посчитаю это недооцененной игрой в рост. [Не является индивидуальной инвестиционной рекомендацией]

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества XPENG [XPEV] [анализ]](/uploads/community/5/1712569134_159da35f5d32b0dfe4f2c2ef90f8e5c7.jpg)

![Аватар сообщества LI AUTO [LI] [анализ]](/uploads/community/5/1712577715_2f518c98b6f9dfab1ddbf902704b0ccc.jpg)

![Аватар сообщества NIO [NIO] [анализ]](/uploads/community/5/1712574572_13030444701518344c5dbed8f9be50f0.jpg)

![Аватар сообщества BAIDU [BIDU] [анализ]](/uploads/community/4/ef38c259-9191-450a-a335-1615dad1d8f4.jpg)

![Аватар сообщества JD.COM [JD] [анализ]](/uploads/community/5/1712576495_528156b0cda8a532b075ea48d5fc1d9f.jpg)

![Аватар сообщества VIPSHOP [VIPS] [анализ]](/uploads/community/5/38a953cb-be25-49c6-b7e7-6a8111e3f25f.jpg)

![Аватар сообщества BILIBILI [BILI] [анализ]](/uploads/community/5/1712568437_992f6e53d6511e7464da0f65e4764094.jpg)

![Аватар сообщества TAL EDUCATION [TAL] [анализ]](/uploads/community/5/1712574096_d9057108692b81977f7282ca7d71f09b.jpg)

![Аватар сообщества IQIYI [IQ] [анализ]](/uploads/community/4/1712493350_101999000fee7b3353f164379de8c09d.jpg)

![Аватар сообщества H WORLD [HTHT] [анализ]](/uploads/community/5/1712577207_e1e4e704d108753a57ac428b981f1578.jpg)

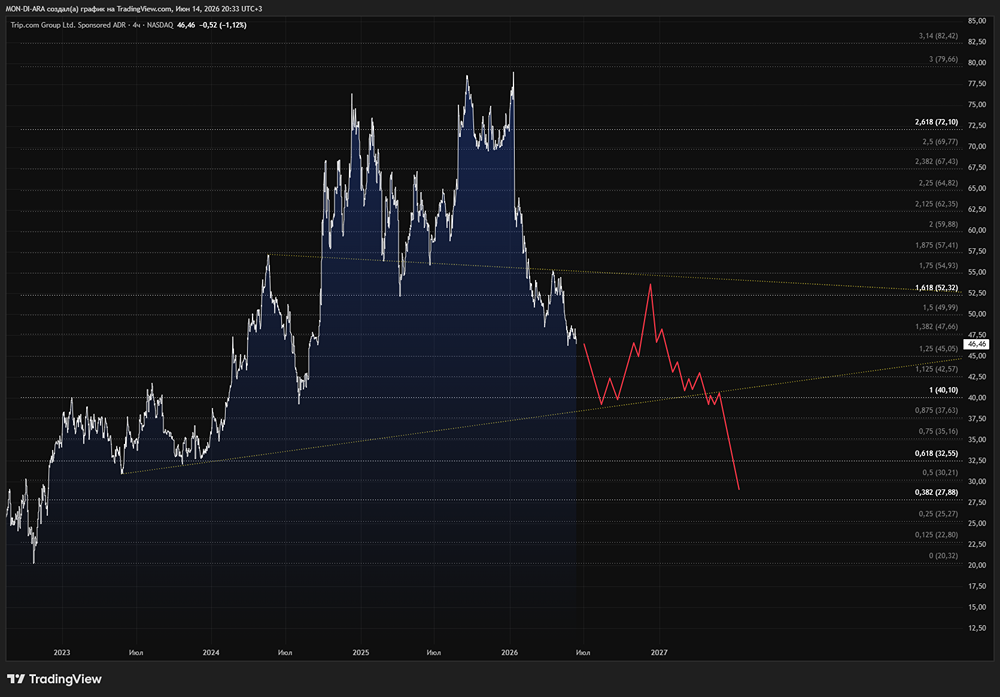

![Аватар сообщества TRIP.COM [TCOM] [анализ]](/uploads/community/4/404d42a2-b0fb-4c75-be6b-0c86433396ca.jpg)

![Аватар сообщества CANAAN [CAN] [анализ]](/uploads/community/5/065dc32a-4632-4be4-b538-cf6eeec1e352.jpg)

![Аватар сообщества KANZHUN [BZ] [анализ]](/uploads/community/4/1712492500_e8069565eb8f31665eae346c901fd5e6.jpg)

![Аватар сообщества WEIBO [WB] [анализ]](/uploads/community/5/1712580536_9d44e7f81c8ad9bdedad2bd9686f3f78.jpg)

![Аватар сообщества TENCENT [TCEHY] [анализ]](/uploads/community/5/1712578973_04ef06fdd1eaab99c2c003019aead63a.jpg)