![Аватар сообщества BAIDU [BIDU] [анализ]](/uploads/community/4/ef38c259-9191-450a-a335-1615dad1d8f4.jpg)

ИИ‑бум против стагнации: что происходит с акциями Baidu на самом деле?

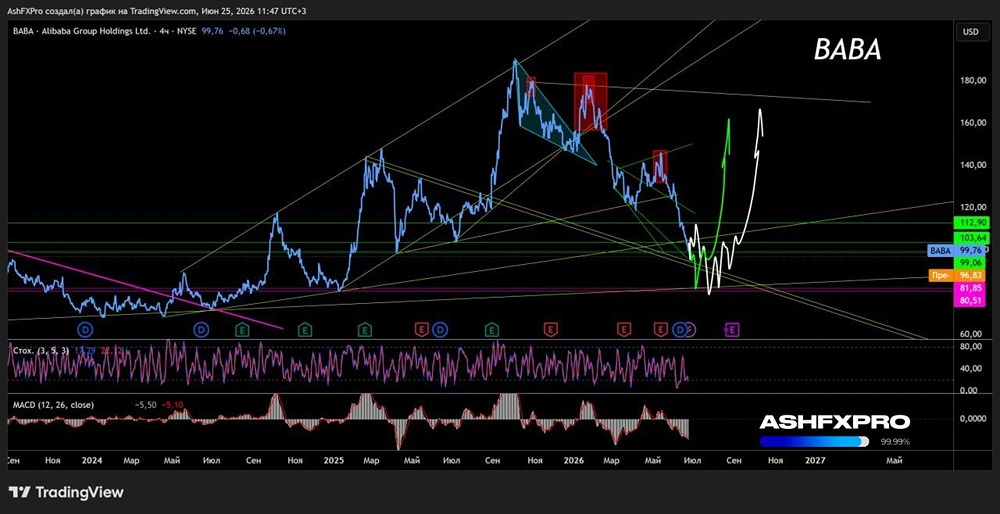

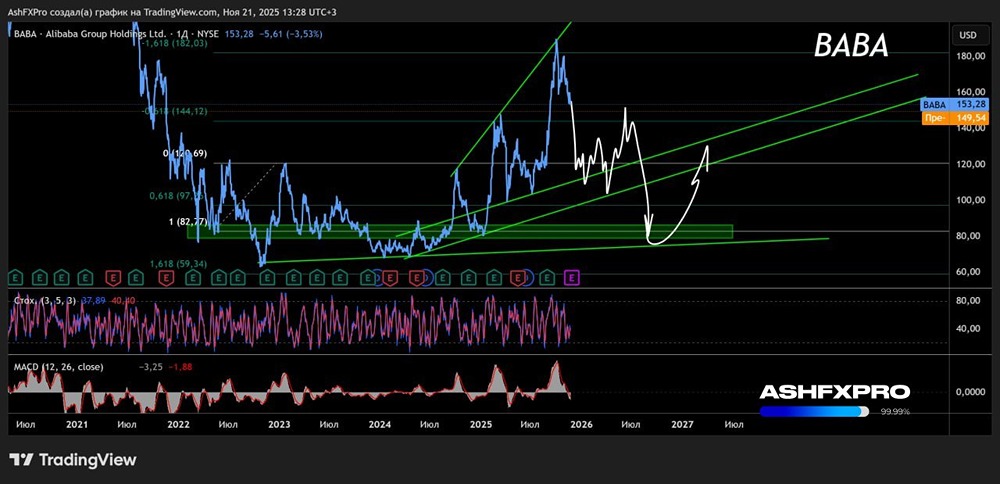

ИИ растет, но основной бизнес стагнирует. Baidu — крупнейшая китайская интернет-компания, лидер поискового рынка. Отчет за четвертый квартал 2025 года оказался противоречивым: прибыль превзошла ожидания, но выручка почти не растет, а основной бизнес снижается. Финансовые результаты за четвертый квартал 2025 года: - Выручка: 4,68 млрд долларов (+0,2% год к году), что ниже прогнозов на 1%. - Non-GAAP EBITDA: 1,52 млрд долларов (-42% год к году), выше ожиданий на 9%. На прибыль повлияли: - Рост расходов. - Снижение выручки. - Валютные убытки около 1,05 млрд юаней. Динамика сегментов: Основной бизнес — Baidu Core — продолжает колебаться. Выручка за четвертый квартал составила 26,1 млрд юаней (+5,9% по сравнению с предыдущим кварталом, -5,7% год к году). Это третий квартал подряд с падением выручки, что подтверждает давление на традиционный рекламный бизнес. Сегмент iQIYI показал слабое восстановление: 6,8 млрд юаней (+1,7% по сравнению с предыдущим кварталом, +2,7% год к году). В целом стриминговый бизнес остается нестабильным. Рост ИИ-бизнеса: Основной драйвер компании — ИИ-направления. В четвертом квартале: - Выручка от ИИ-бизнеса превысила 11 млрд юаней (+17% по сравнению с предыдущим кварталом). - Доля ИИ-бизнеса в выручке Baidu Core выросла до 43% (с 39% в предыдущем квартале). Основной источник роста — AI Cloud: - Выручка AI Cloud Infra выросла на 38% по сравнению с предыдущим кварталом до 5,8 млрд юаней. - Годовой рост AI Cloud Infra составил 38% до 19,8 млрд юаней. ERNIE: - Представлена новая версия ERNIE 5.0. - ERNIE Assistant: 202 миллиона активных пользователей. Apollo Go: - 3,4 миллиона поездок в четвертом квартале (+200% год к году). - Более 20 миллионов поездок с начала работы. - Присутствие в 26 городах. Спин-офф Kunlunxin: Компания готовится провести IPO подразделения, занимающегося ИИ-чипами. Kunlunxin — это собственная архитектура ИИ-ускорителей Baidu, используемая в облачной инфраструктуре и корпоративных ИИ-решениях. Руководство рассматривает спин-офф как способ повысить стоимость ИИ-инфраструктуры и привлечь капитал для развития вычислительных мощностей. Реакция рынка: Акции компании упали более чем на 20% за месяц, несмотря на прибыль выше прогнозов. Аналитики объясняют это: - Слабым ростом выручки. - Падением основного рекламного бизнеса. - Опасениями по поводу монетизации ИИ. Итог: Положительные моменты: - Быстрый рост AI Cloud. - Масштабирование роботакси на базе Apollo Go. - Сильный баланс (42 млрд долларов кэша). - Щедрый выкуп акций. Однако стагнация основного бизнеса и снижение рекламных доходов омрачают ситуацию. Если раньше рост был медленным, то теперь он стал отрицательным, что контрастирует с показателями Google. Раньше медленные темпы роста компенсировались низкой оценкой (7–8 P/E), но сейчас она составляет 13–14. ИИ и роботакси принесут значительный рост только через 1,5–3 года, а основной сегмент пока не показывает улучшения. Поэтому для покупки акций Baidu стоит дождаться снижения цены до 80–90 долларов. Не является индивидуальной инвестиционной рекомендацией Источник: Era Global

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ALIBABA [BABA] [анализ]](/uploads/community/5/a0d1e33a-f348-46f2-9b8e-4896b3d68df8.jpg)

![Аватар сообщества XPENG [XPEV] [анализ]](/uploads/community/5/1712569134_159da35f5d32b0dfe4f2c2ef90f8e5c7.jpg)

![Аватар сообщества LI AUTO [LI] [анализ]](/uploads/community/5/1712577715_2f518c98b6f9dfab1ddbf902704b0ccc.jpg)

![Аватар сообщества NIO [NIO] [анализ]](/uploads/community/5/1712574572_13030444701518344c5dbed8f9be50f0.jpg)

![Аватар сообщества JD.COM [JD] [анализ]](/uploads/community/5/1712576495_528156b0cda8a532b075ea48d5fc1d9f.jpg)

![Аватар сообщества VIPSHOP [VIPS] [анализ]](/uploads/community/5/38a953cb-be25-49c6-b7e7-6a8111e3f25f.jpg)

![Аватар сообщества BILIBILI [BILI] [анализ]](/uploads/community/5/1712568437_992f6e53d6511e7464da0f65e4764094.jpg)

![Аватар сообщества TAL EDUCATION [TAL] [анализ]](/uploads/community/5/1712574096_d9057108692b81977f7282ca7d71f09b.jpg)

![Аватар сообщества IQIYI [IQ] [анализ]](/uploads/community/4/1712493350_101999000fee7b3353f164379de8c09d.jpg)

![Аватар сообщества H WORLD [HTHT] [анализ]](/uploads/community/5/1712577207_e1e4e704d108753a57ac428b981f1578.jpg)

![Аватар сообщества TRIP.COM [TCOM] [анализ]](/uploads/community/4/404d42a2-b0fb-4c75-be6b-0c86433396ca.jpg)

![Аватар сообщества CANAAN [CAN] [анализ]](/uploads/community/5/065dc32a-4632-4be4-b538-cf6eeec1e352.jpg)

![Аватар сообщества TENCENT [TCEHY] [анализ]](/uploads/community/5/1712578973_04ef06fdd1eaab99c2c003019aead63a.jpg)

![Аватар сообщества KANZHUN [BZ] [анализ]](/uploads/community/4/1712492500_e8069565eb8f31665eae346c901fd5e6.jpg)

![Аватар сообщества WEIBO [WB] [анализ]](/uploads/community/5/1712580536_9d44e7f81c8ad9bdedad2bd9686f3f78.jpg)