![Аватар сообщества ALIBABA [BABA] [анализ]](/uploads/community/5/a0d1e33a-f348-46f2-9b8e-4896b3d68df8.jpg)

Стоит ли покупать акции Alibaba сейчас после сильного отчета: анализ перспектив?

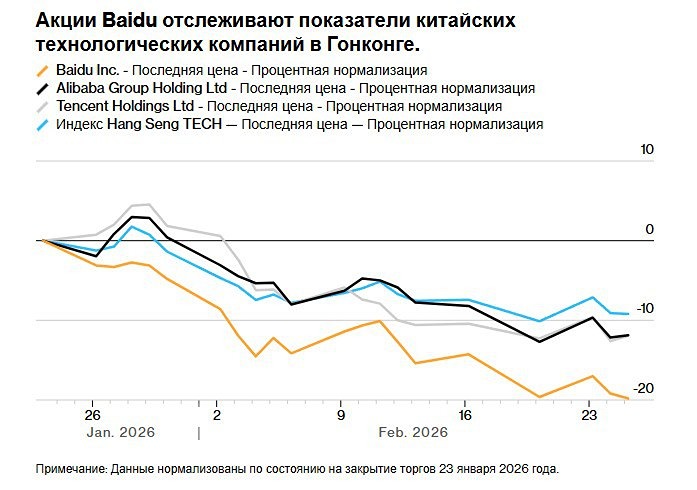

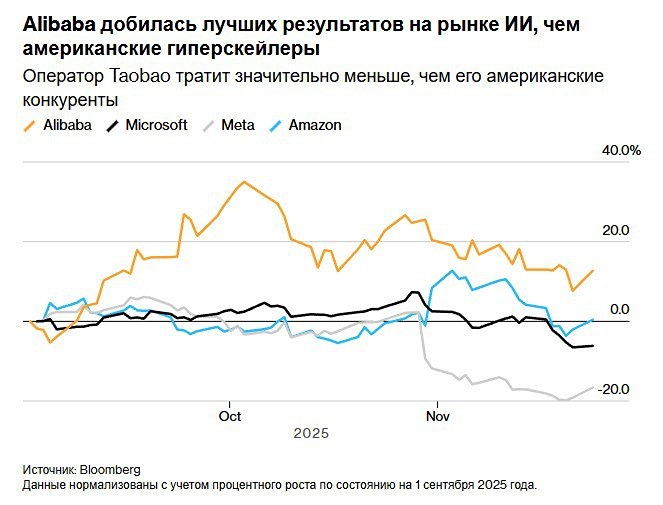

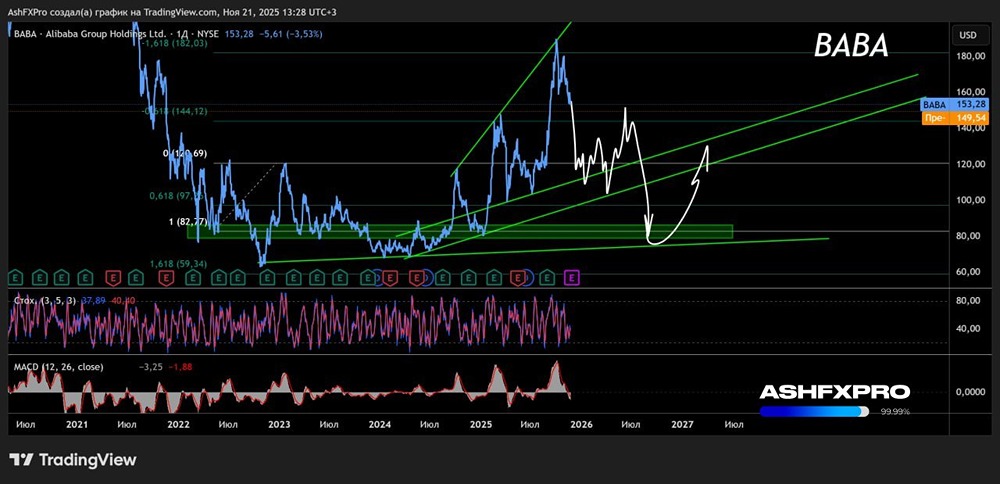

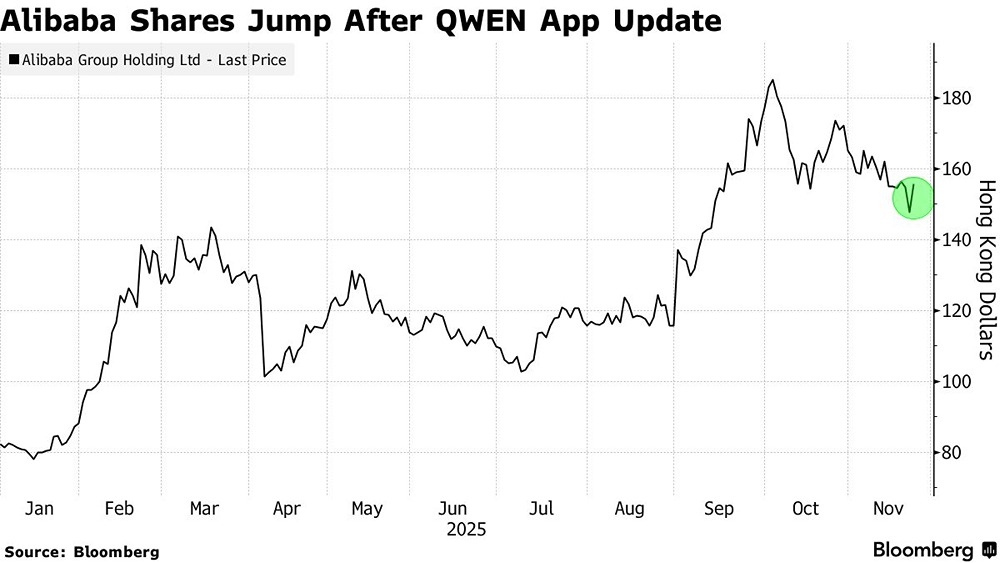

Alibaba: выручка взлетела, облачный бизнес процветает, но прибыль падает Alibaba, крупнейшая китайская экосистема в e-commerce, облачных вычислениях, логистике и цифровых услугах, опубликовала смешанные результаты. Выручка выросла, облачный бизнес показал впечатляющий прогресс, но прибыль серьёзно упала из-за резкого увеличения расходов. Рынок отреагировал умеренно позитивно. Финансовые результаты за третий квартал: - Выручка: $34,81 млрд (+3,3% год к году). Консенсус аналитиков был $34,24 млрд. - Выручка в юанях: RMB 247,8 млрд (+5%). Без учёта проданных активов Sun Art и Intime рост составил бы 15%. - Non-GAAP EPS: $0,61. Промах по сравнению с ожиданиями в $0,81, снижение на 71%. Операционная прибыль упала, чистая прибыль снизилась до RMB 20,99 млрд (-52%) по сравнению с RMB 43,87 млрд годом ранее. Облачный бизнес — главный сюрприз Cloud Intelligence Group продолжает быть локомотивом роста: - Выручка: $5,59 млрд (+34%). - ИИ-продукты растут уже девятый квартал подряд. Генеральный директор отметил, что спрос на ИИ-услуги ускоряется, и Cloud Intelligence показывает впечатляющие результаты. Облака стали ключевым фактором переоценки Alibaba, и сегмент продолжает опережать рыночные ожидания. E-commerce: признаки восстановления Китайский сегмент e-commerce вырос на 16%. Улучшились логистика, выполнение заказов, удержание клиентов и средний чек. Международная торговля увеличилась на 10% за счёт расширения ассортимента и подключения локальных продавцов. Быстрая доставка выросла на 60%. Почему прибыль падает, несмотря на рост Основная причина — рост расходов: - Расходы на продажи и маркетинг увеличились более чем в два раза. - Активные инвестиции в ИИ-облака и доставку. - Свободный денежный поток стал отрицательным (-$3 млрд против +$2 млрд годом ранее). Руководство объясняет это временными трудностями на фоне ускоренного развития ИИ-инфраструктуры. Выводы В отчёте проявилась тенденция, характерная и для других компаний: прибыльность жертвуется ради роста в области ИИ. Модели с низкой капитализацией превращаются в капиталоёмкие, становясь ближе к промышленным компаниям. Облачный сегмент Alibaba остаётся ключевым драйвером роста. Китайская e-commerce также демонстрирует двузначный рост, что отражает восстановление спроса. Однако текущая оценка уже включает значительную премию, подогретую ИИ-хайпом. - FWD EV/EBITDA: 17,6x (премия 70% к десятилетнему среднему). - FWD P/E Non-GAAP: 25x (премия 78%). Даже с учётом ожидаемого восстановления прибыльности через два года, Alibaba торгуется с P/E 2027 около 17–18x, что выше долгосрочного среднего показателя в 14x. Рост облаков и ИИ частично оправдывает такую оценку, но не полностью. Мы не планируем покупать акции на текущих уровнях, но готовы рассмотреть увеличение позиции в случае снижения до $120. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/alibaba_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: Era Global

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества XPENG [XPEV] [анализ]](/uploads/community/5/1712569134_159da35f5d32b0dfe4f2c2ef90f8e5c7.jpg)

![Аватар сообщества LI AUTO [LI] [анализ]](/uploads/community/5/1712577715_2f518c98b6f9dfab1ddbf902704b0ccc.jpg)

![Аватар сообщества NIO [NIO] [анализ]](/uploads/community/5/1712574572_13030444701518344c5dbed8f9be50f0.jpg)

![Аватар сообщества BAIDU [BIDU] [анализ]](/uploads/community/4/ef38c259-9191-450a-a335-1615dad1d8f4.jpg)

![Аватар сообщества JD.COM [JD] [анализ]](/uploads/community/5/1712576495_528156b0cda8a532b075ea48d5fc1d9f.jpg)

![Аватар сообщества VIPSHOP [VIPS] [анализ]](/uploads/community/5/38a953cb-be25-49c6-b7e7-6a8111e3f25f.jpg)

![Аватар сообщества BILIBILI [BILI] [анализ]](/uploads/community/5/1712568437_992f6e53d6511e7464da0f65e4764094.jpg)

![Аватар сообщества TAL EDUCATION [TAL] [анализ]](/uploads/community/5/1712574096_d9057108692b81977f7282ca7d71f09b.jpg)

![Аватар сообщества IQIYI [IQ] [анализ]](/uploads/community/4/1712493350_101999000fee7b3353f164379de8c09d.jpg)

![Аватар сообщества H WORLD [HTHT] [анализ]](/uploads/community/5/1712577207_e1e4e704d108753a57ac428b981f1578.jpg)

![Аватар сообщества TRIP.COM [TCOM] [анализ]](/uploads/community/4/404d42a2-b0fb-4c75-be6b-0c86433396ca.jpg)

![Аватар сообщества CANAAN [CAN] [анализ]](/uploads/community/5/065dc32a-4632-4be4-b538-cf6eeec1e352.jpg)

![Аватар сообщества KANZHUN [BZ] [анализ]](/uploads/community/4/1712492500_e8069565eb8f31665eae346c901fd5e6.jpg)

![Аватар сообщества WEIBO [WB] [анализ]](/uploads/community/5/1712580536_9d44e7f81c8ad9bdedad2bd9686f3f78.jpg)

![Аватар сообщества TENCENT [TCEHY] [анализ]](/uploads/community/5/1712578973_04ef06fdd1eaab99c2c003019aead63a.jpg)