![Аватар сообщества XPENG [XPEV] [анализ]](/uploads/community/5/1712569134_159da35f5d32b0dfe4f2c2ef90f8e5c7.jpg)

Стоит ли присмотреться к акциям компании XPeng?

Мнение: Simply Wall St. Как изменились перспективы XPeng после недавних аналитических обновлений и изменений в бизнесе? Динамика акций XPeng изменилась: консенсус-прогноз аналитиков вырос с $26,29 до $26,49. Рост скромный, но отражает недавние успехи компании и ожидания инвесторов. Тем, кто хочет понять причины корректировки целевых показателей, стоит следить за обновлениями. Что говорит Уолл-стрит Бычьи прогнозы - Аналитики ожидают улучшения операционных показателей XPeng. Среди позитивных факторов — рост маржи, оптимизация цепочки поставок и успешные запуски новых продуктов. - BofA повысила целевую цену до $26. Рост маржи во втором квартале связывают с улучшением ассортимента и экономией за счёт масштаба. Прогноз продаж до 2027 года пересмотрен в сторону увеличения из-за ожидаемого запуска нового P7. - Macquarie подняла целевую цену до $25, подчеркнув потенциал роста маржи. Однако аналитики отметили более высокий чистый убыток в первом квартале из-за неоперационных факторов. Рейтинг компании — «выше рынка». - BMO Capital позитивно оценила недавний контракт с Magna. Рост глобальных партнёрств XPeng поддерживает её перспективы. - Morgan Stanley подтвердил рейтинг «Перевес» и целевую цену $28. Компания уверена, что последствия отзыва P7+ будут управляемыми, а XPeng быстро преодолеет операционные сбои. Медвежьи прогнозы - BNP Paribas Exane присвоил XPeng нейтральный рейтинг и целевую цену $19. Аналитики сомневаются в краткосрочном росте и опасаются переоценки акций. - Macquarie предупредила о возможном снижении прибыли по сравнению с прошлым кварталом. Риски связаны с неоперационными расходами и ограниченным потенциалом роста. - BofA снизила прогноз чистой прибыли non-GAAP на 2026 год на 2%. Это указывает на осторожность в отношении среднесрочных перспектив, хотя прогноз на 2027 год остался положительным. Новости о XPeng - Компания отозвала более 47 000 седанов P7+ из-за потенциальной неисправности усилителя рулевого управления. Проблемы связаны с ослаблением соединений проводов в датчиках. - Генеральный директор Хэ Сяопэн объявил о планах вывести на международный рынок новый массовый бренд Mona в следующем году. Компания также рассматривает возможность приобретения других производителей электромобилей. - XPeng представила новую модель P7. Поставки по всей стране начнутся 28 августа. - XPeng опубликовала прогноз прибыли на третий квартал 2025 года. Выручка ожидается в диапазоне от 19,6 млрд до 21 млрд юаней, что соответствует росту на 107,9% год к году. Как это влияет на справедливую стоимость XPeng - Консенсус-прогноз аналитиков вырос с $26,29 до $26,49. - Ставка дисконтирования снизилась с 12,80% до 12,13%. - Прогноз роста выручки увеличился с 31,60% до 31,74%. - Оценка чистой прибыли выросла с 4,64% до 4,72%. - Коэффициент P/E снизился с 40,76x до 39,31x. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/xpeng_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами!

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

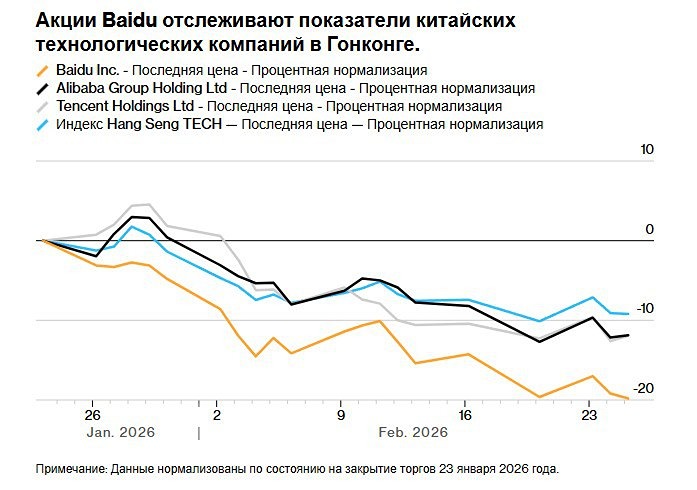

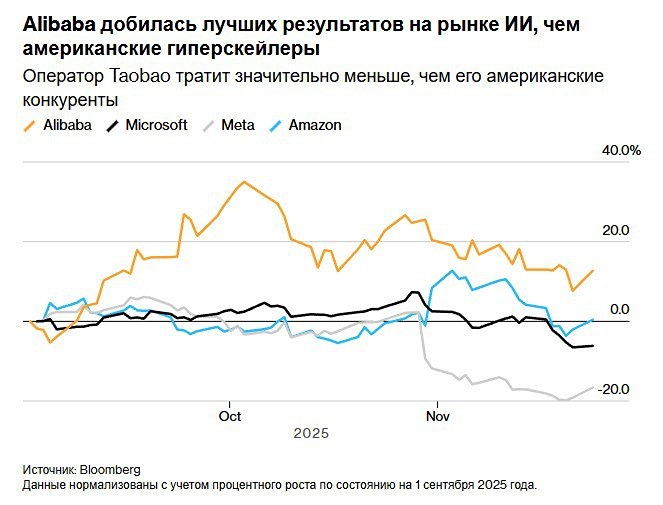

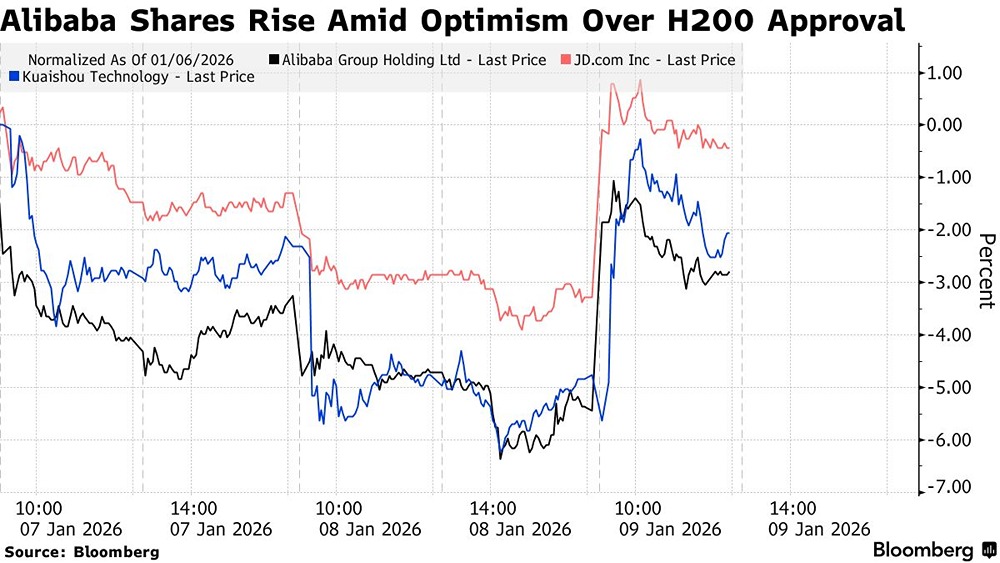

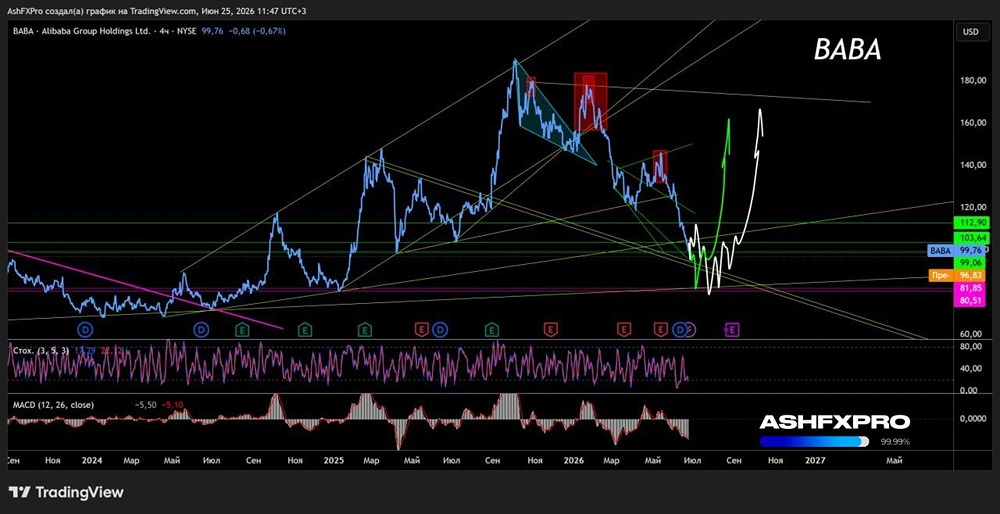

![Аватар сообщества ALIBABA [BABA] [анализ]](/uploads/community/5/a0d1e33a-f348-46f2-9b8e-4896b3d68df8.jpg)

![Аватар сообщества LI AUTO [LI] [анализ]](/uploads/community/5/1712577715_2f518c98b6f9dfab1ddbf902704b0ccc.jpg)

![Аватар сообщества NIO [NIO] [анализ]](/uploads/community/5/1712574572_13030444701518344c5dbed8f9be50f0.jpg)

![Аватар сообщества BAIDU [BIDU] [анализ]](/uploads/community/4/ef38c259-9191-450a-a335-1615dad1d8f4.jpg)

![Аватар сообщества JD.COM [JD] [анализ]](/uploads/community/5/1712576495_528156b0cda8a532b075ea48d5fc1d9f.jpg)

![Аватар сообщества VIPSHOP [VIPS] [анализ]](/uploads/community/5/38a953cb-be25-49c6-b7e7-6a8111e3f25f.jpg)

![Аватар сообщества BILIBILI [BILI] [анализ]](/uploads/community/5/1712568437_992f6e53d6511e7464da0f65e4764094.jpg)

![Аватар сообщества TAL EDUCATION [TAL] [анализ]](/uploads/community/5/1712574096_d9057108692b81977f7282ca7d71f09b.jpg)

![Аватар сообщества IQIYI [IQ] [анализ]](/uploads/community/4/1712493350_101999000fee7b3353f164379de8c09d.jpg)

![Аватар сообщества H WORLD [HTHT] [анализ]](/uploads/community/5/1712577207_e1e4e704d108753a57ac428b981f1578.jpg)

![Аватар сообщества TRIP.COM [TCOM] [анализ]](/uploads/community/4/404d42a2-b0fb-4c75-be6b-0c86433396ca.jpg)

![Аватар сообщества CANAAN [CAN] [анализ]](/uploads/community/5/065dc32a-4632-4be4-b538-cf6eeec1e352.jpg)

![Аватар сообщества KANZHUN [BZ] [анализ]](/uploads/community/4/1712492500_e8069565eb8f31665eae346c901fd5e6.jpg)

![Аватар сообщества WEIBO [WB] [анализ]](/uploads/community/5/1712580536_9d44e7f81c8ad9bdedad2bd9686f3f78.jpg)

![Аватар сообщества TENCENT [TCEHY] [анализ]](/uploads/community/5/1712578973_04ef06fdd1eaab99c2c003019aead63a.jpg)