![Аватар сообщества ПЭСК: АНАЛИЗ [PMSB]](/uploads/community/6/a57588a6-e163-4818-ab32-8db9a164d364.jpg)

Дивидендный пузырь или реальная оценка: анализ акций Пермьэнергосбыт и Волгоградэнергосбыт

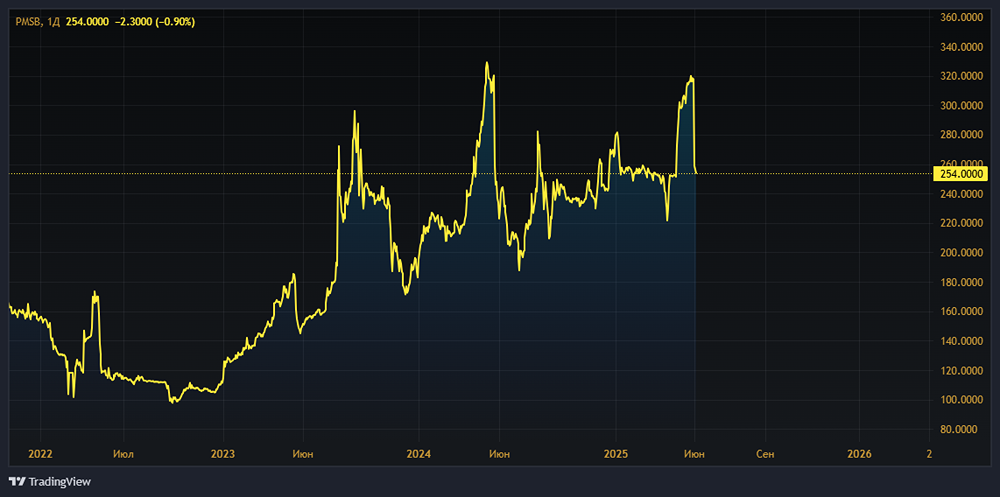

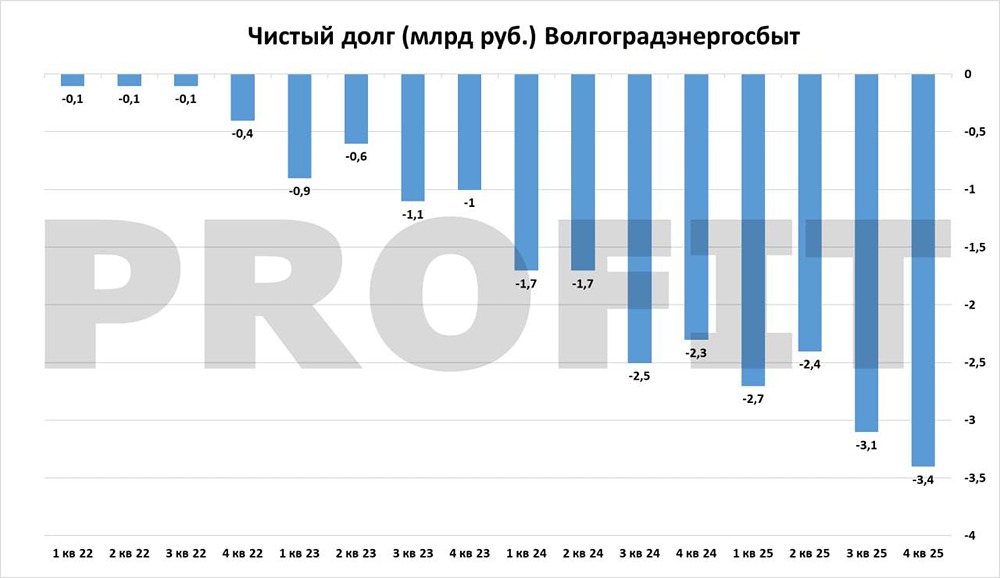

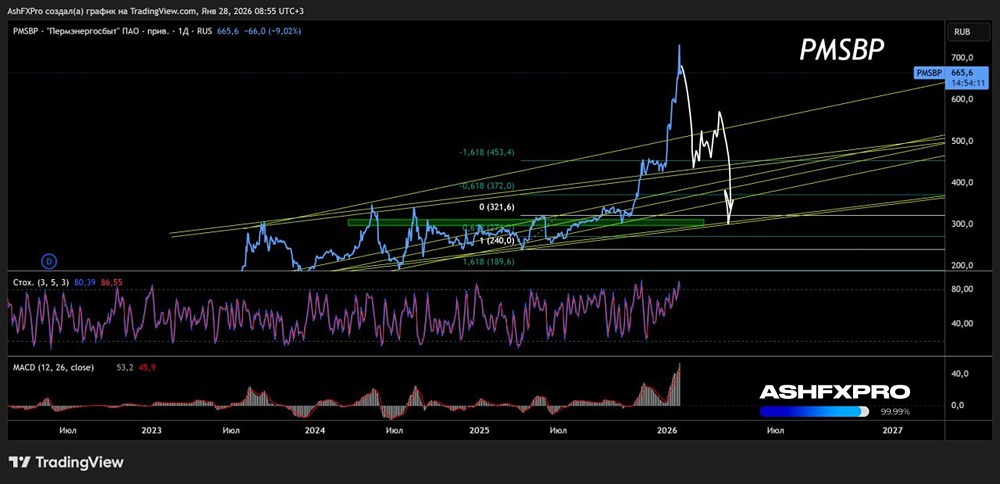

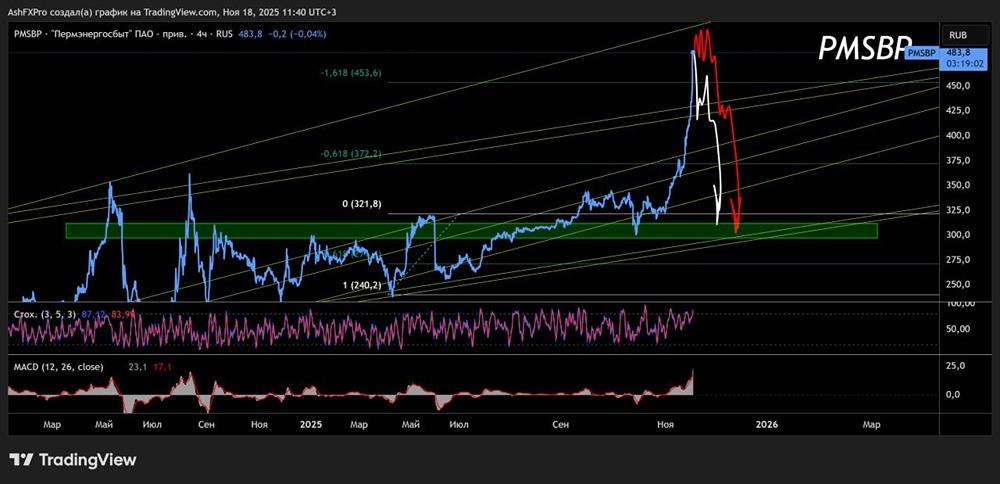

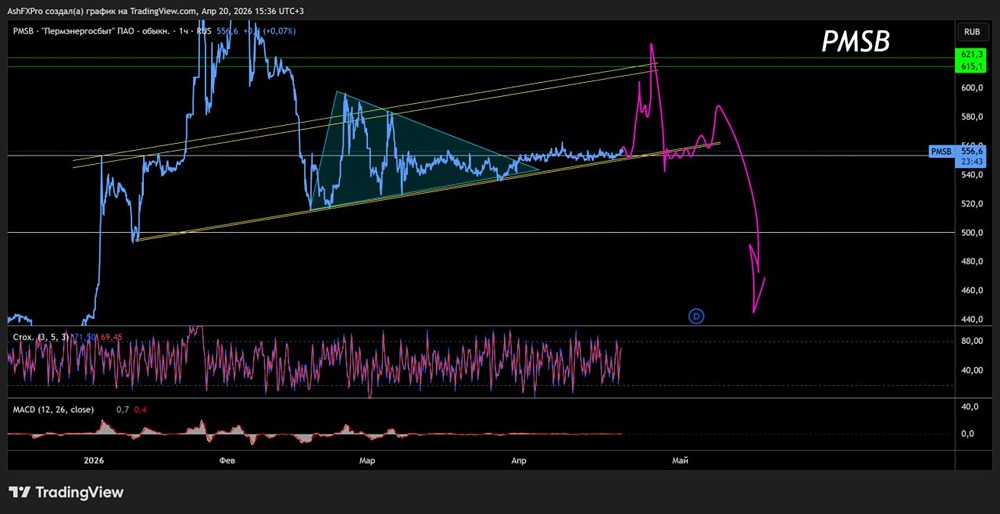

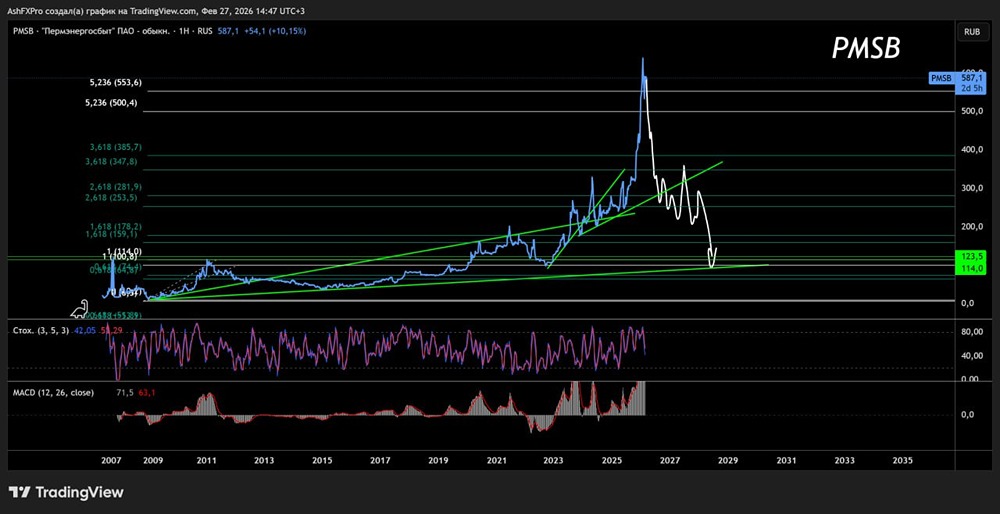

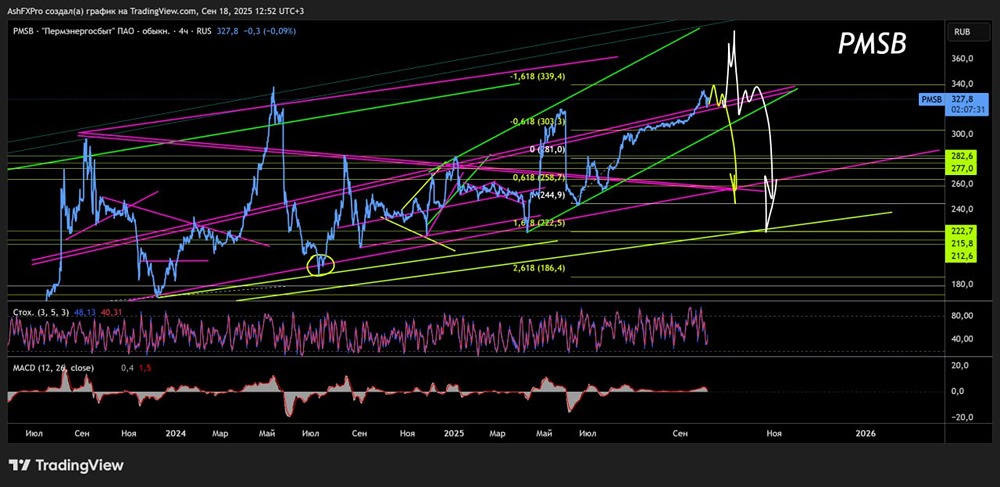

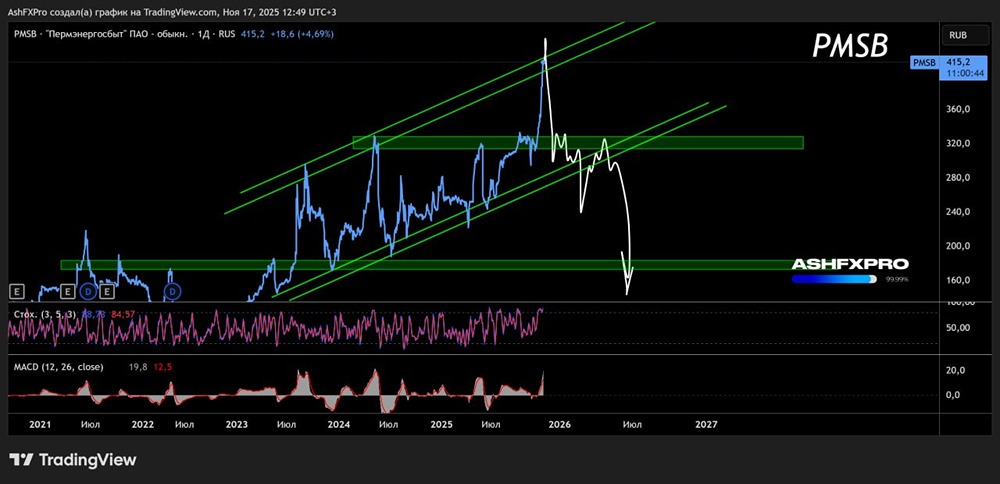

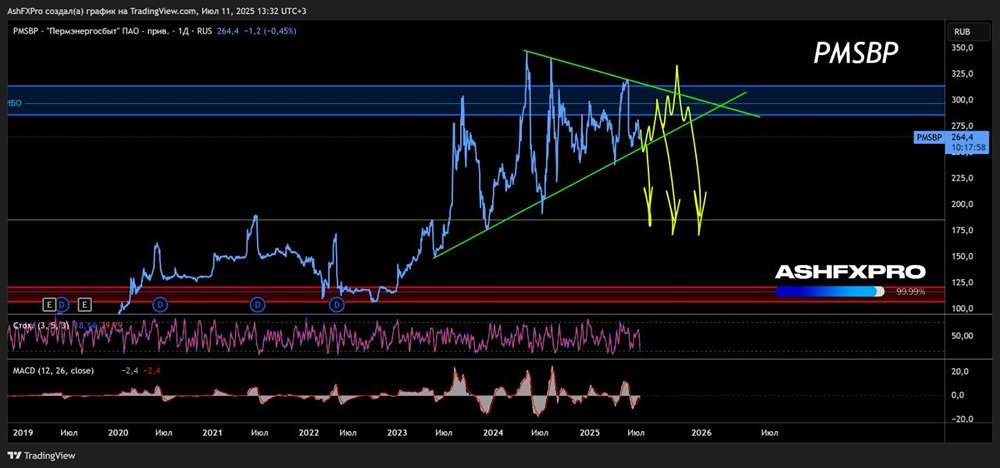

Я обожаю копаться в неликвидных активах, потому что там нет конкуренции со стороны крупных игроков, УК, фондов и т.д. Я трачу много времени на этот сегмент рынка, он мне нравится. Раньше я никогда не писал о компаниях 3–5 эшелонов, но сейчас, когда там происходят интересные события, я решил сделать исключение. Этот пост исключительно информационный и не является инвестиционной рекомендацией. За последний год акции «Пермьэнергосбыта» выросли на 247,7%. Что изменилось в компании за это время? Ничего. Сбытовые надбавки выросли? Нет. В 2026 году они даже снизятся. Полезный отпуск вырос? Нет. Денежная позиция на балансе увеличилась? Нет, наоборот, часть лишнего кэша была направлена на выплату дивидендов. В 2026 году компания по хорошему сценарию заработает максимум 65–70 рублей дивидендов на акцию, что даст дивидендную доходность 7% от текущих цен. Текущий P/E составляет 12,4. Это очень высокий показатель. Такого не было никогда. Почему так происходит? Многие видят в компании тихую гавань с стабильным и растущим дивидендом. Они смотрят в зеркало заднего вида, не обращая внимания на надбавки и то, что последний дивиденд был во многом разовым. Они покупают акции почти по 1000 рублей. Пока я пишу этот пост, цена акции снова выросла. Частные инвесторы покупают не бизнес, а дивидендный поток, причём прошлый. Мы не будем давать этому оценочные суждения, это просто факт. Теперь посмотрим на «Волгоградэнергосбыт» (тикер $VGSB). В 2019 году после банкротства ООО «Химпром», компания получила огромную дебиторскую задолженность перед генерацией и сетями. Последние шесть лет собственный капитал был глубоко отрицательным, в пике достигая -7 млрд. Пока чистые активы были отрицательными, компания не могла платить дивиденды, и акции находились в упадке. Однако в третьем квартале 2025 года чистые активы наконец-то вышли в плюс! Компания генерирует около 2,5 млрд рублей прибыли в год (примерно как и «Пермь»), но стоит всего 6 млрд, а не 36 млрд, как «Пермь»! P/E составляет 2,4. На балансе компании по итогам года будет около 3,4 млрд рублей кэша (у «Перми» около 3,7 млрд). При этом сбытовые надбавки на 2026 год у «Волгограда» гораздо выше, что означает, что компания, скорее всего, заработает даже больше прибыли, чем «Пермь». Префы «Волгограда» сейчас стоят около 14 рублей, а обычка – 16 рублей. Хотя преимущественное право на дивиденды имеют именно префы, компания не может заплатить на них дивиденд меньше, чем на обычку. Как только компания погасит задолженность (осталось чуть больше 1 млрд), она сможет платить дивиденды. Это может произойти и раньше. Почему «Пермь» стоит так дорого, а «Волгоград» так дёшево? Потому что «Пермь» торгуется на Т-инвестициях, а «Волгоград» нет. Клиенты крупнейшего брокера в РФ просто не могут купить эти акции. Выводы: • Частные инвесторы в России помешаны на дивидендах и обычно смотрят на вчерашние, а не на завтрашние. • Компании, акции которых не торгуются на Тиньке, иногда стоят в разы дешевле. • В 3 эшелоне много неэффективностей, рынок медленный, никто не обращает внимания на отчёты и надбавки. Крупных игроков с калькулятором там просто нет, и иногда компании могут стоить очень дёшево. Предлагаю после прочтения этого поста спокойно обдумать информацию и не совершать никаких сделок. Не является индивидуальной инвестиционной рекомендацией Пост взят с международного сервиса для инвесторов и трейдеров [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/permenergosbyt_analytics Скачать приложение в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать приложение в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! [M O N D I A R A](https://i.mondiara.com/) — ключевой инструмент для исследований, торговли, инвестирования и стратегического планирования на российском фондовом рынке Источник: PROFIT

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Мнение по акциям компании ПЕРМСКАЯ ЭСК [PMSB]](https://news.mondiara.com/uploads/attachment/45/aab09500-9793-47fe-b0f2-b7acb6c175b6.png)

АДМИНИСТРАТОР

АДМИНИСТРАТОР

nak18

Отличный разбор