![Аватар сообщества ПЭСК: АНАЛИЗ [PMSB]](/uploads/community/6/a57588a6-e163-4818-ab32-8db9a164d364.jpg)

Анализ «Пермской энергосбытовой компании» за 2024 год: дивиденды, долговая нагрузка и рыночная оценка

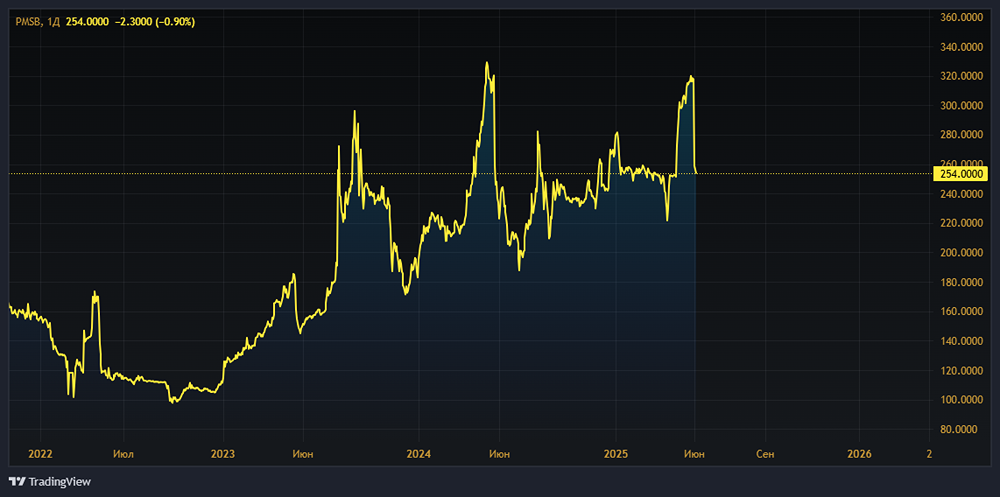

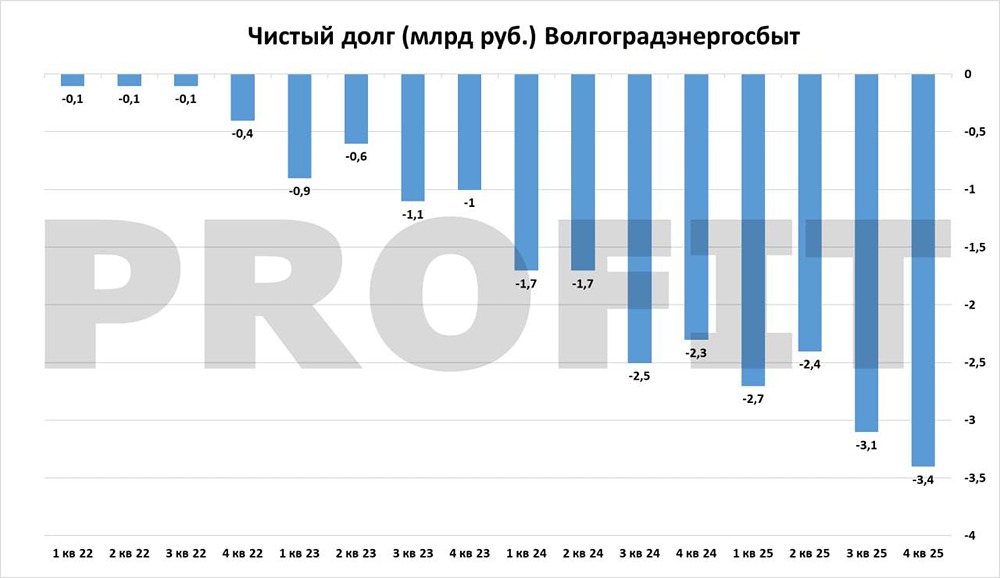

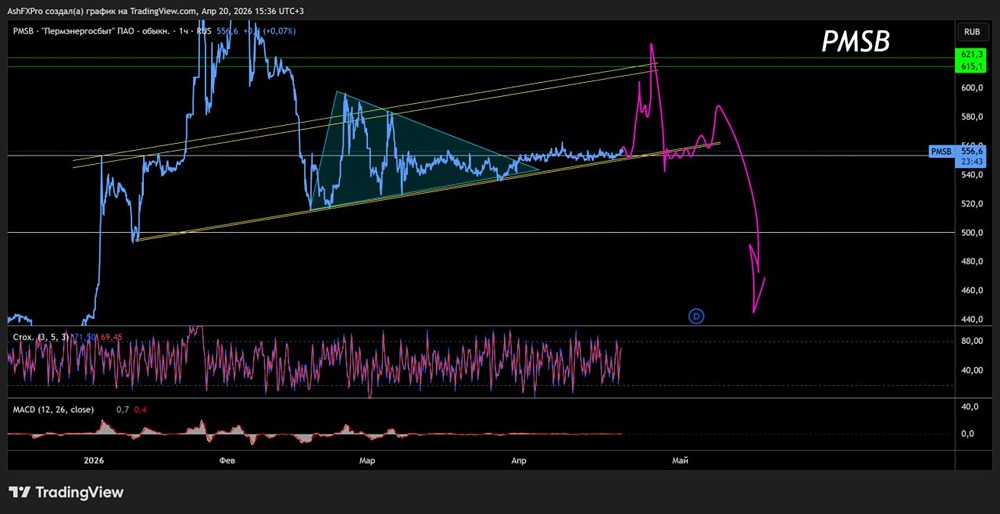

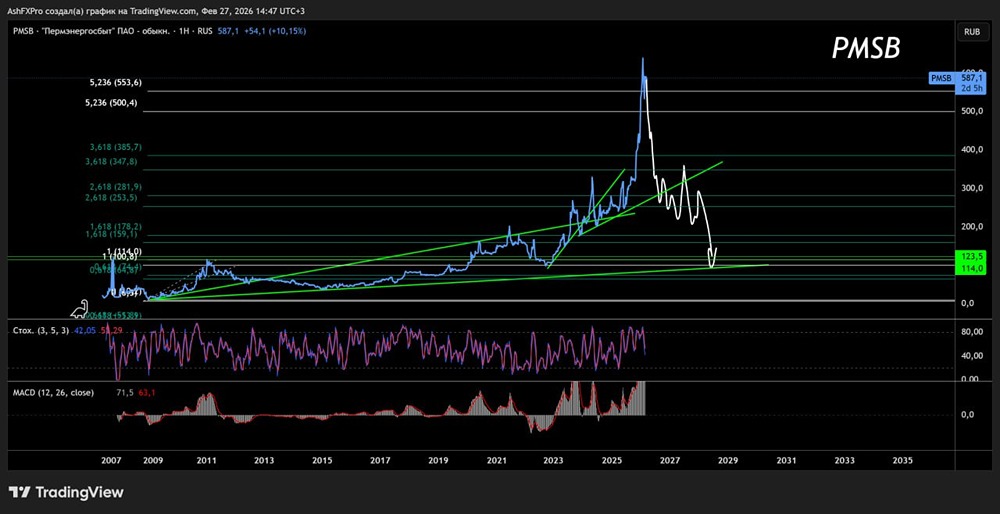

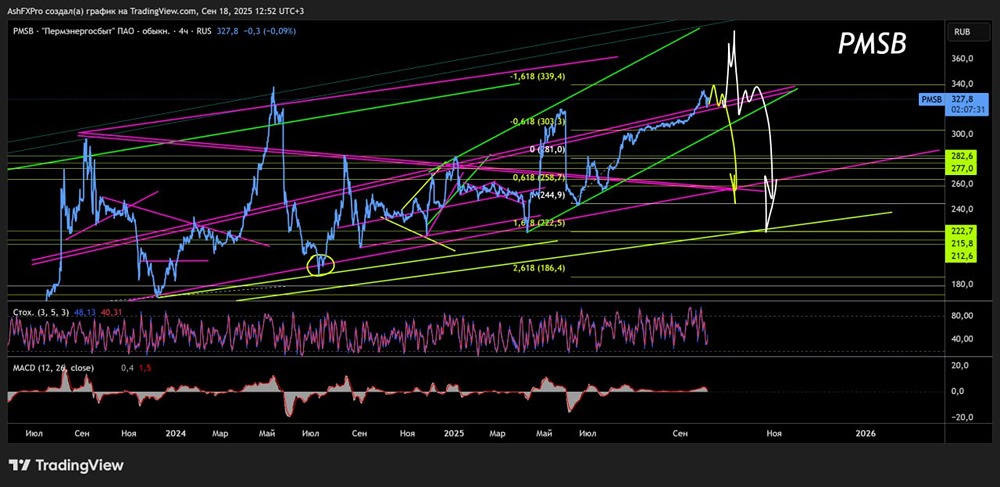

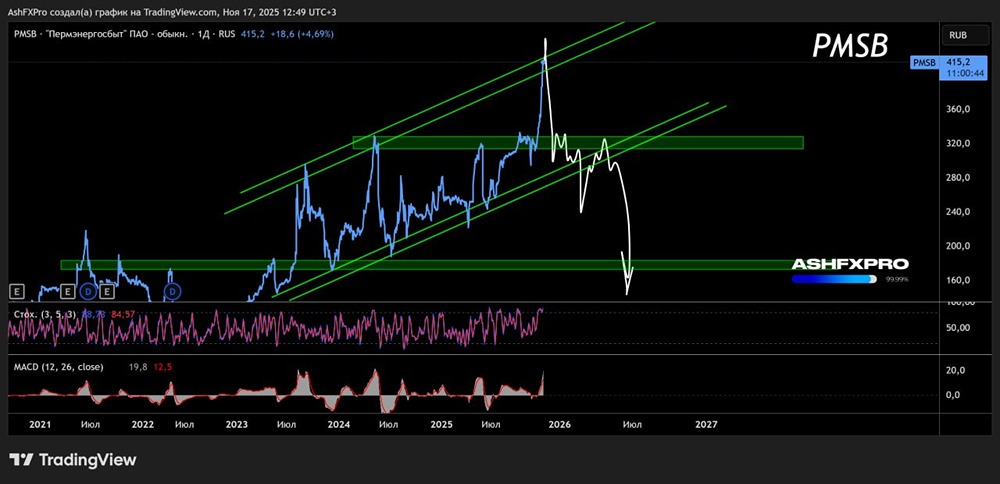

Пермэнергосбыт — компания, которая стабильно держится в середине списка по размеру дивидендов. Мы оцениваем эту компанию нейтрально. С одной стороны, она привлекает инвесторов стабильным ростом выручки и прибыли, а также щедрыми дивидендами. Доходность акций может варьироваться, но выплаты проводятся регулярно, минимум раз в год. Например, по итогам 2024 года дивиденды составят 57 рублей на акцию, что обеспечит доходность 21,8% для обыкновенных акций и 21,3% для привилегированных при текущей рыночной цене. Компания финансово устойчива благодаря низкой долговой нагрузке и большому запасу ликвидности. Почти половина активов находится в денежных средствах, что поддерживает прибыль, особенно при высокой ключевой ставке. Чистая прибыль «Пермской энергосбытовой компании» по МСФО за 2024 год увеличилась на 52% и составила 2,66 млрд рублей. Выручка выросла на 7,1%, до 52,6 млрд рублей. Однако у компании есть и слабые стороны. В энергетическом секторе есть конкуренты с более высокой дивидендной доходностью при схожей надёжности выплат. Высокий уровень просроченной дебиторской задолженности (49%) создаёт риски для денежного потока. Бизнес компании зависит от регулируемых тарифов и инфляции. Снижение ключевой ставки может уменьшить процентный доход от свободных средств и повлиять на размер будущих дивидендов. Кроме того, компания не выглядит недооценённой, поэтому мы склоняемся к другим игрокам в энергетическом секторе, которые кажутся более привлекательными. Источник: t.me/+TpErAbwCWPllYjMy

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Мнение по акциям компании ПЕРМСКАЯ ЭСК [PMSB]](https://news.mondiara.com/uploads/attachment/45/aab09500-9793-47fe-b0f2-b7acb6c175b6.png)

administrator

[mondiara.com](https://mondiara.com) - больше, чем социальная сеть. [mondiara.com](https://mondiara.com) - твой лучший друг в мире инвестиций.