![Аватар сообщества ЮНИПРО: АНАЛИЗ [UPRO]](/uploads/community/6/830733f8-cf61-4082-a308-cc750c0c79c2.jpg)

Прогноз цены акций Юнипро: какой таргет по бумагам на 2026 год? Пробуем разобраться

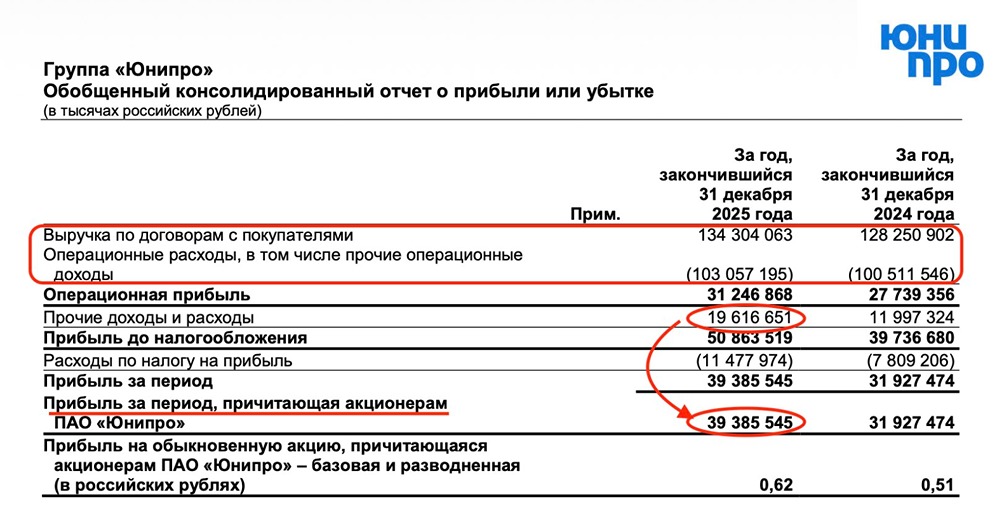

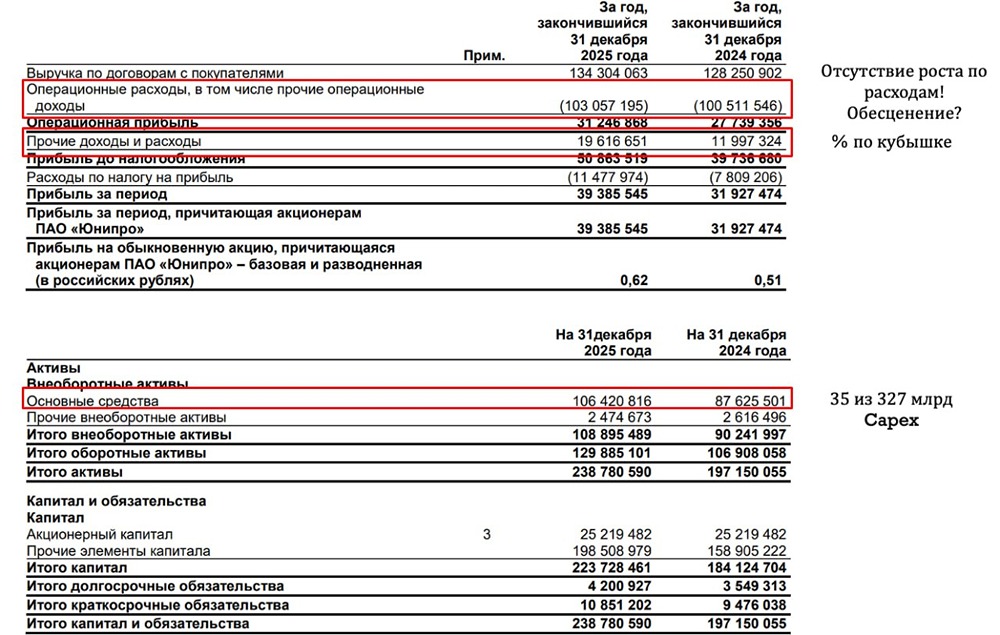

Как дела у Юнипро: отчет сокращенный, кэш под вопросом Еще одна компания из числа тех, кого я давно не смотрела, — Юнипро. Отчитываются они по полугодиям, поэтому давайте посмотрим отчет за 2025-й год и обновим таргет, так как прошлый пересчитывался и на других ожиданиях по окончанию геополитической напряженности, и на других ожиданиях по ключу. Что в отчете: [▫️](https://mondiara.com/) Выручка — 134,3 млрд рублей (+4,7% г/г) [▫️](https://mondiara.com/) Операционная прибыль — 31,2 млрд рублей (+12,6% г/г) [▫️](https://mondiara.com/) Чистая прибыль — 39,4 млрд рублей (+23,4% г/г) [▫️](https://mondiara.com/) Чистая рентабельность — 29,3% [▫️](https://mondiara.com/) Net Debt/EBITDA — отрицательная Отчет очень сильно сокращенный, и проанализировать там можно далеко не все. Можно отметить низкие темпы роста выручки на 4,7% г/г. На рост сработало увеличение выработки электроэнергии на 3,2% и рост цен на рынке электроэнергии вслед за подорожанием топлива. При этом выручка от продажи мощности снизилась на 24,3% из-за окончания договора о предоставлении мощности (ДПМ) по энергоблоку №3 Березовской ГРЭС. Однако этот негативный эффект частично компенсировался запуском после модернизации энергоблока №6 Сургутской ГРЭС-2 с апреля 2025 года и индексацией тарифов. Операционная прибыль растет быстрее выручки (+12,6% против +4,7%) — это говорит о том, что компании удается контролировать операционные расходы. Чистая прибыль же прибавила 23,4% во многом за счет неоперационных статей, которые в отчетности объединены в строке «Прочие доходы и расходы». Без их расшифровки нельзя утверждать, что такой рост прибыли устойчив. Оборотные активы выросли на 21% до 129,9 млрд рублей, и значительная часть этого прироста могла прийтись на денежные средства, которые к концу года могли составить около 114 млрд рублей — больше текущей капитализации компании. Капитал вырос на 21,5% — исключительно за счет нераспределенной прибыли, собственный капитал составляет 93,7% от активов. Долгов там, можно сказать, нет, и то, что есть, — лизинг и аренда. Если говорить про операционку, то по итогам 2025 года выработка электроэнергии станциями Юнипро составила 58,5 млрд кВт·ч (+3,2% г/г). При этом в I ценовой зоне (европейская часть России и Урал) выработка сохранилась на уровне предыдущего года — 46 млрд кВт·ч, а во II ценовой зоне Березовская ГРЭС показала значительный рост до 12,6 млрд кВт·ч за счет снижения загрузки гидроэлектростанций в Сибири. Производство тепловой энергии снизилось на 6% до 1 870 тыс. Гкал из-за погодных условий. В 2025 году компания завершила модернизацию энергоблока №6 Сургутской ГРЭС-2 мощностью 830 МВт, а с мая приступила к модернизации энергоблока №4 той же станции. Кроме того, Юнипро утвердила масштабную инвестиционную программу до 2031 года на сумму 327 млрд рублей. Программа включает модернизацию энергоблоков иностранного производства и строительство новых парогазовых установок. При средних ежегодных затратах около 47 млрд рублей это может существенно сократить накопленный кэш компании и практически исключить вероятность выплаты разового жирного дивиденда за пропущенные годы. Но если смотреть именно на текущие цифры и если бы речь шла о возможном окончании СВО — здесь, конечно, была бы идея. Однако так как окончания СВО сейчас, на мой взгляд, вообще не просматривается — в расчет надо закладывать уже будущее сокращение кубышки, а не ее дальнейший рост. Поэтому с учетом опубликованной отчетности [таргет](https://t.me/Investillion/1444) по акциям Юнипро был пересмотрен на 1,1 рублей за акцию на горизонте года. Из из генерации у нас по-прежнему только один хоть сколько-нибудь живой представитель сектора — [Интер РАО](https://t.me/Investillion/1892). [mondiara.com](https://mondiara.com/) Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Автор: Алла / Investillion - про инвестиции

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ