![Аватар сообщества ЮНИПРО: АНАЛИЗ [UPRO]](/uploads/community/6/830733f8-cf61-4082-a308-cc750c0c79c2.jpg)

Разбор акций Юнипро: риски и перспективы в 2026 году

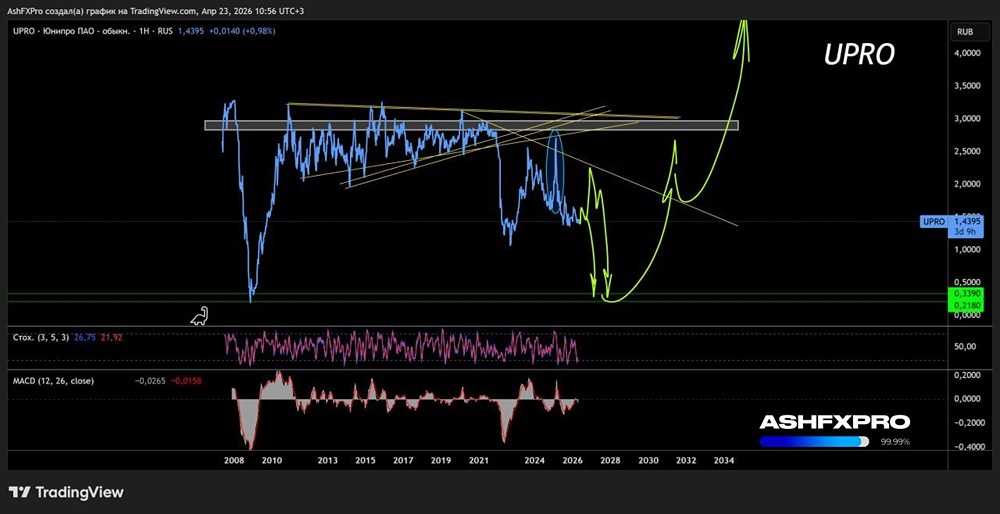

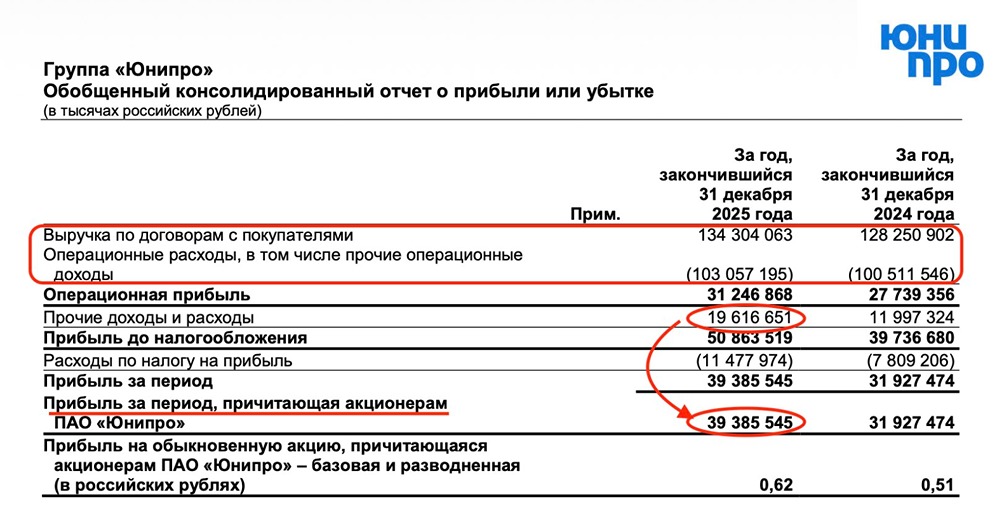

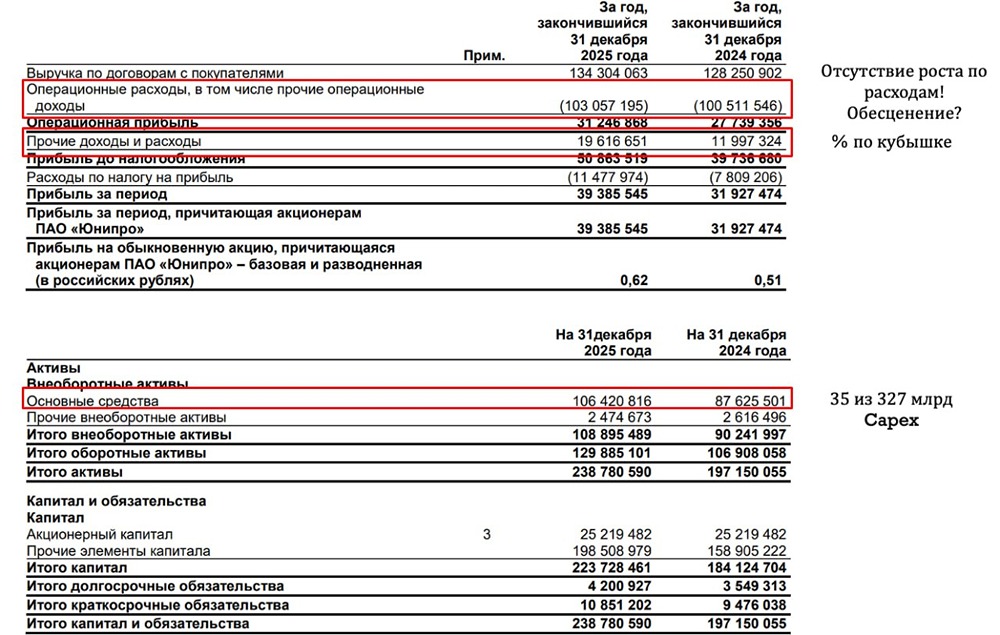

Технический анализ На дневном таймфрейме актив формирует фигуру двойного дна. Такая фигура обычно приводит к росту цены. Пробитие уровня сопротивления 1.9075 подтвердит фигуру, и актив может вырасти до 2.4275. Фундаментальный анализ Ключевые риски: 1. Структурные: С апреля 2023 года 100% акций компании находятся во временном управлении Росимущества. Неопределённость с дальнейшей структурой собственности вызывает опасения у инвесторов. 2. Дивидендные: С 2021 года компания не выплачивает дивиденды. Вероятность возобновления выплат в ближайшее время остаётся низкой из-за структурных изменений и масштабной инвестиционной программы. 3. Операционные: В октябре 2024 года истекает договор о предоставлении мощности (ДПМ) третьего энергоблока Березовской ГРЭС. Это приведёт к снижению EBITDA на 30% и выручки на 5% в 2025 году. 4. Прозрачность: Компания публикует отчётность в сокращённом формате, что затрудняет детальный анализ. Потенциал и возможности: 1. Финансовая устойчивость: Компания остаётся одной из самых устойчивых в секторе с высокой операционной эффективностью. Рентабельность EBITDA составляет 34–40%. 2. Поддержка государства: Компания работает под временным управлением Росимущества, что снижает риски остановки бизнеса. 3. Инвестиционная программа: План капзатрат на 2025–2031 годы (327 млрд рублей) может обеспечить долгосрочный рост, но давление на свободный денежный поток будет значительным. 4. Накопленная ликвидность: На конец 2024 года у компании 92 млрд рублей, что создаёт запас прочности, но эти средства, вероятно, уйдут на инвестпрограмму, а не на дивиденды. Рекомендация: - Краткосрочный (6–12 месяцев): ⚠️ Нейтрально. Акции могут показать технические движения (цель 1.70 руб.), но фундаментальная привлекательность ограничена отсутствием дивидендов и ухудшением финансовых показателей. - Среднесрочный (1–3 года): 🔍 Интерес для агрессивных инвесторов. Триггеры роста: 1. Прояснение структуры собственности (приватизация или возврат к прежней модели). 2. Возобновление дивидендов. 3. Эффективность инвестиционной программы. Мнение об инвестициях: Текущая ситуация: Акции UPRO — это актив с неопределённым будущим и низким дивидендным потоком. 🔺 Плюсы: финансовая устойчивость, низкий долг, поддержка государства. 🔻 Минусы: отсутствие дивидендов, снижение прозрачности, падение финансовых метрик в 2025 году, неопределённость с собственником. Консервативным инвесторам бумага неинтересна. Агрессивным игрокам стоит рассмотреть возможность участия в решении вопроса с собственностью и возобновлении дивидендов, но с пониманием высоких рисков. Не является индивидуальной инвестиционной рекомендацией Пост взят с международного сервиса для инвесторов и трейдеров [M O N D I A R A](https://mondiara.com) [Скачать](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) приложение в App Store [Скачать](https://play.google.com/store/apps/details?id=com.mondiara.app) приложение в Google Play Источник: Kvartira_na_TaIti

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ