![Аватар сообщества ЮНИПРО: АНАЛИЗ [UPRO]](/uploads/community/6/830733f8-cf61-4082-a308-cc750c0c79c2.jpg)

Вырастет ли цена акций Юнипро — прогноз на 12 месяцев?

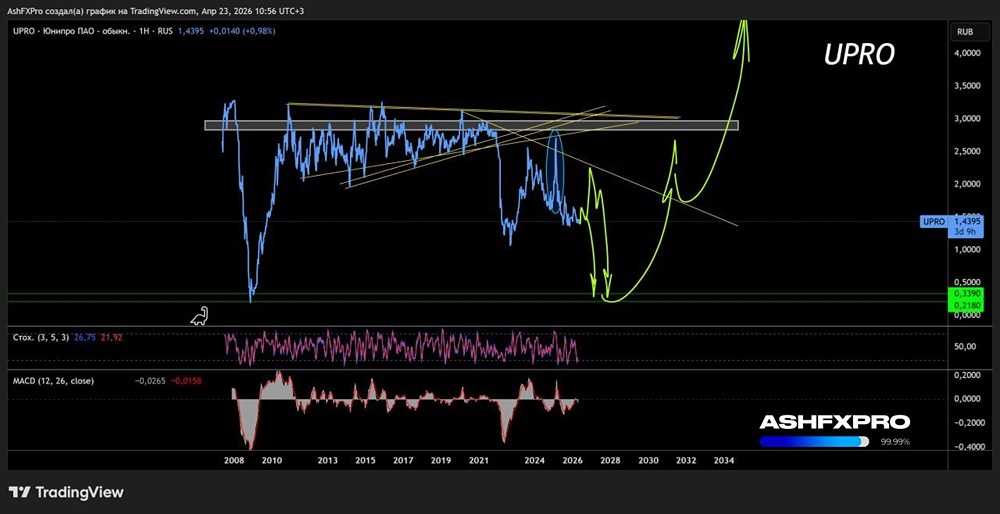

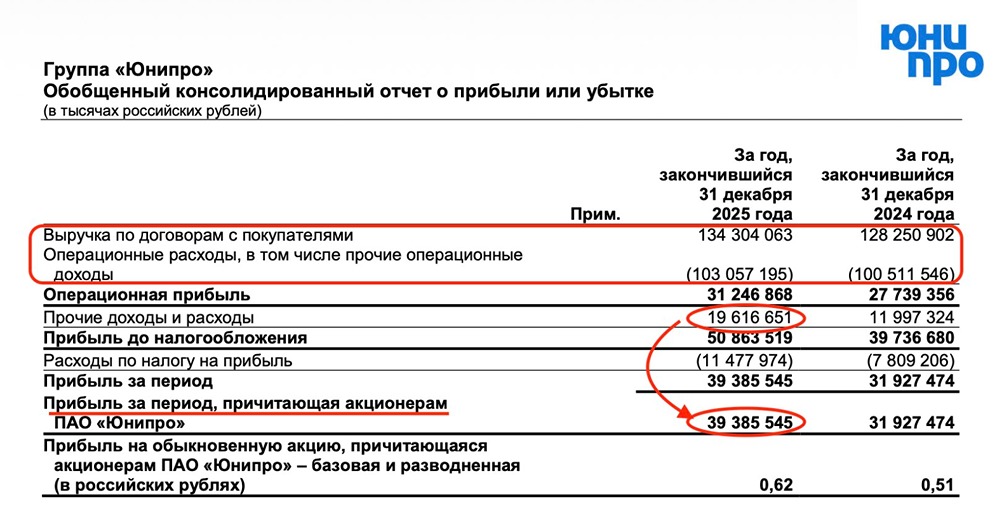

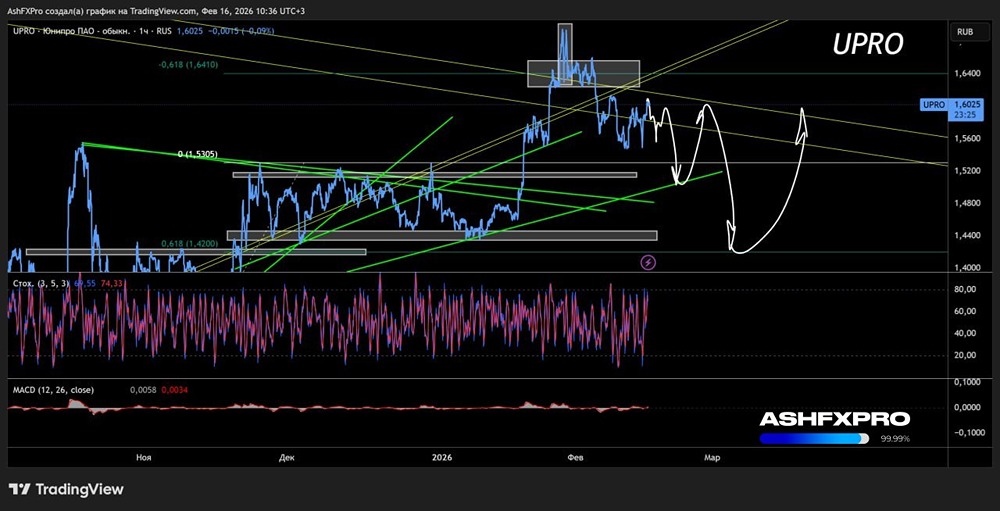

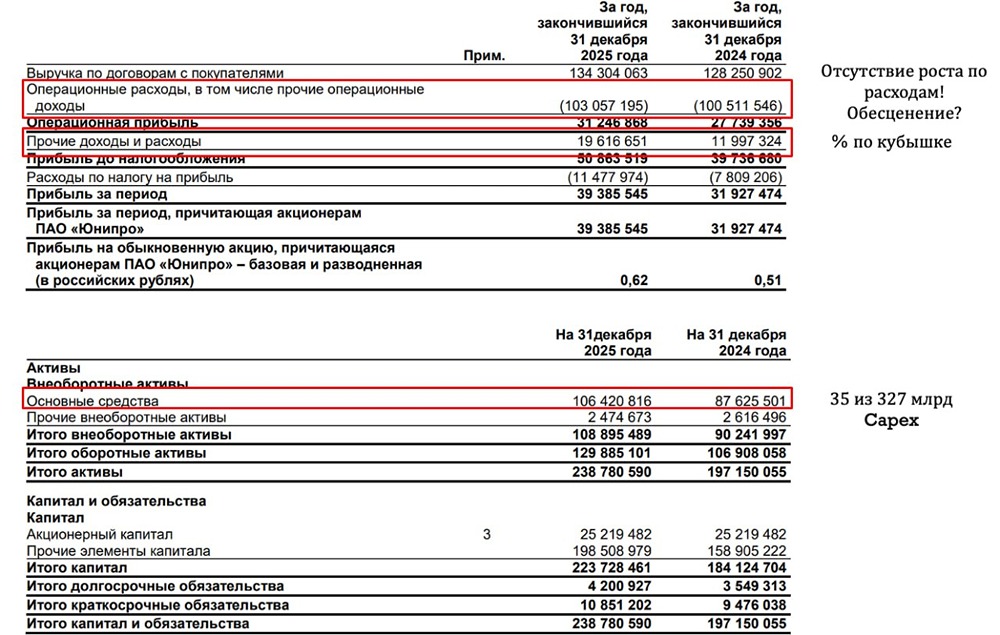

Мнение: БКС Экспресс Юнипро - позитивный прогноз Мы сохраняем «позитивный» взгляд на акции Юнипро и повышаем целевую цену до 2,3 рубля за акцию. Результаты первого полугодия нас разочаровали из-за недостаточной детализации. Компания сообщила о снижении прибыли на 4% по сравнению с прошлым годом после завершения платежей по договорам о предоставлении мощности на Березовской ГРЭС. Однако результаты оказались лучше наших ожиданий. Поэтому мы пересмотрели прогнозы на текущий и 2025 годы. Основной риск — это инвестиции. В отчетности указано, что у компании есть обязательства на 109 миллиардов рублей. До 2031 года инвестпрограмма может достичь 327 миллиардов рублей. Мы пока не учли эти расходы и ждем уточнений от компании. Юнипро — фундаментально сильный актив, но риски сохраняются. Компания накопила чистую денежную позицию в 92 миллиарда рублей. Однако после ухудшения качества раскрытия мы не можем точно сказать, как изменились деньги на балансе за последний квартал. Если прибыль останется высокой, компания продолжит накапливать денежные средства. Гипотетический рост инвестиций несет риски, которые пока невозможно подтвердить или опровергнуть. Драйверы роста • Высокая прибыль. • Индексация цен на газ с 1 июля 2025 года и ожидаемое повышение тарифов на мощность увеличат выручку компании. • Программа модернизации тепловых электростанций. • Эффективные электростанции и относительно низкие затраты позволяют Юнипро генерировать прибыль. Ранее компания показывала, что рост капитальных затрат был ниже операционного денежного потока, что обеспечивало значительный свободный денежный поток. Ключевые риски • Ухудшение финансовых показателей. Хотя риск резкого падения прибыли в 2025 году не полностью реализовался, он остается актуальным. • Рост инвестиций. Предполагаемый рост инвестиций, отраженный в отчетности по МСФО, и риск корпоративного управления представляют основную угрозу для финансовой стабильности компании. В худшем случае инвестиции могут поглотить всю денежную массу на балансе. Мы ждем дополнительной информации от компании по этому вопросу. Выгодный старт в БКС • Кешбэк и акции в подарок новым клиентам. • Инвестировать. Основные изменения • Обновление прогнозов по компании и стоимости капитала. Мы снизили безрисковую ставку. • Компания остается прибыльной. • Мы пересмотрели прогнозы на 2025 год, учитывая сильные последние результаты. Однако, если подтвердятся опасения по росту инвестиций (пока новых вводных нет), нам, возможно, придется пересмотреть оценку. • Возобновления выплаты дивидендов пока не видно, компания по-прежнему находится под внешним управлением. Наш взгляд: «позитивный». Целевая цена на 12 месяцев — 2,3 рубля. Оценка по методу дисконтированных денежных потоков дает целевую цену на 12 месяцев на уровне 2,3 рубля за акцию (средневзвешенная стоимость капитала — 23,7%, темпы роста в постпрогнозный период — 4%). Ситуация противоречивая: Юнипро остается под внешним управлением и не выплачивает дивиденды, несмотря на хорошие финансовые результаты в предыдущие три года. Длительная заморозка дивидендов требует некоторого дисконта при оценке объема денежных средств. Неопределенность добавляет новый фактор — большая инвестпрограмма, которая неожиданно появилась в отчетности в этом году. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/unipro_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: bcs-express.ru

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

ADMIN_11

ADMIN_11