![Аватар сообщества ЮНИПРО: АНАЛИЗ [UPRO]](/uploads/community/6/830733f8-cf61-4082-a308-cc750c0c79c2.jpg)

Акции Юнипро: когда начнут расти и стоит ли сейчас покупать?

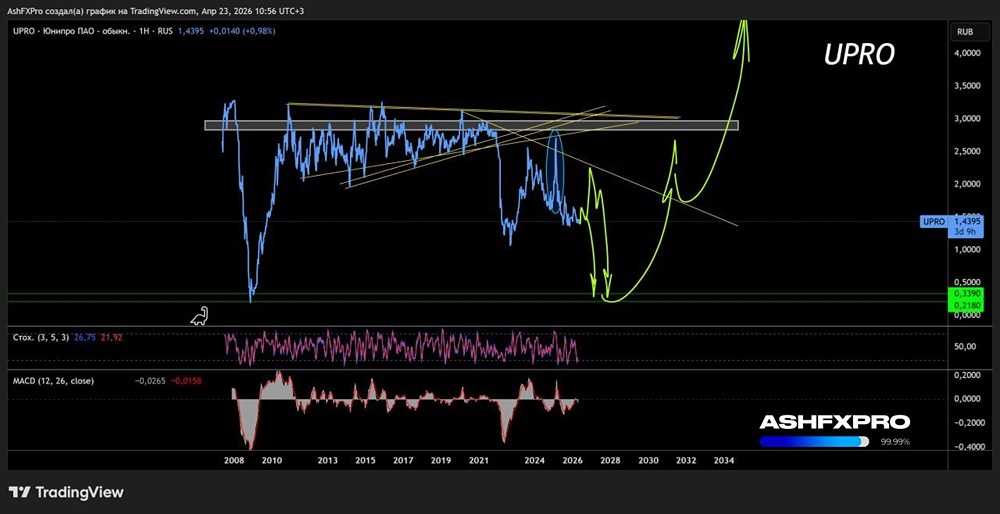

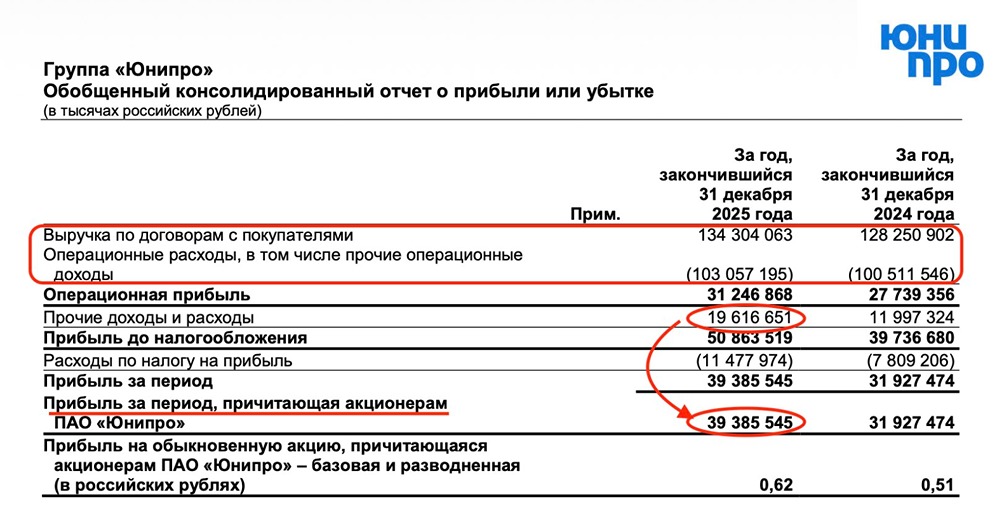

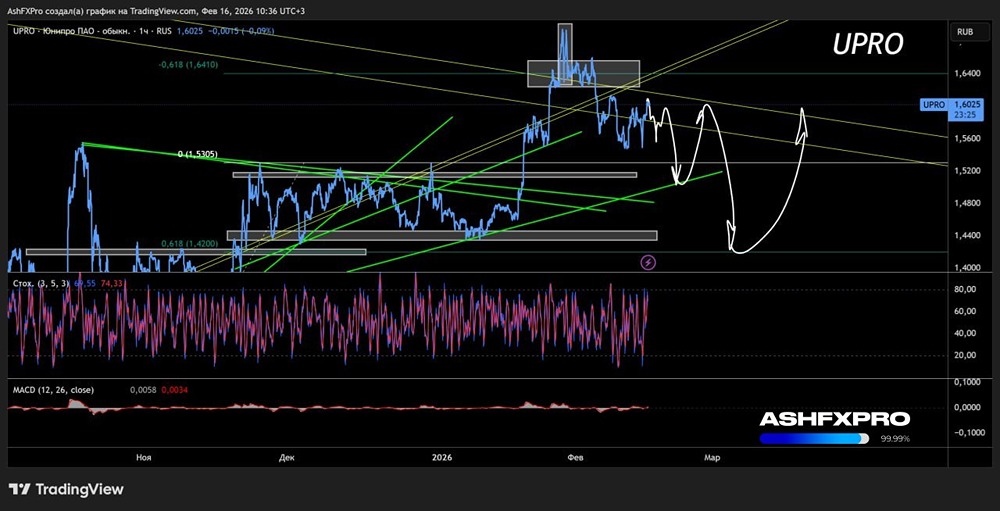

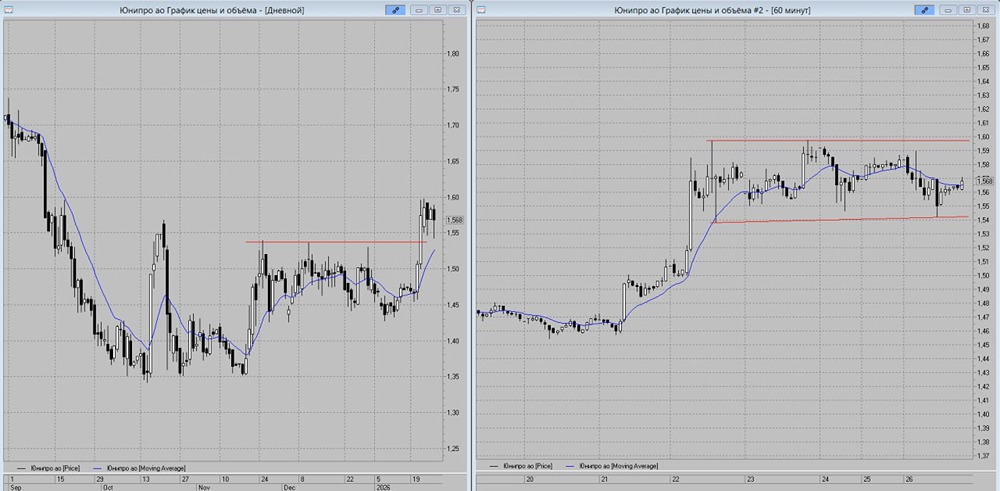

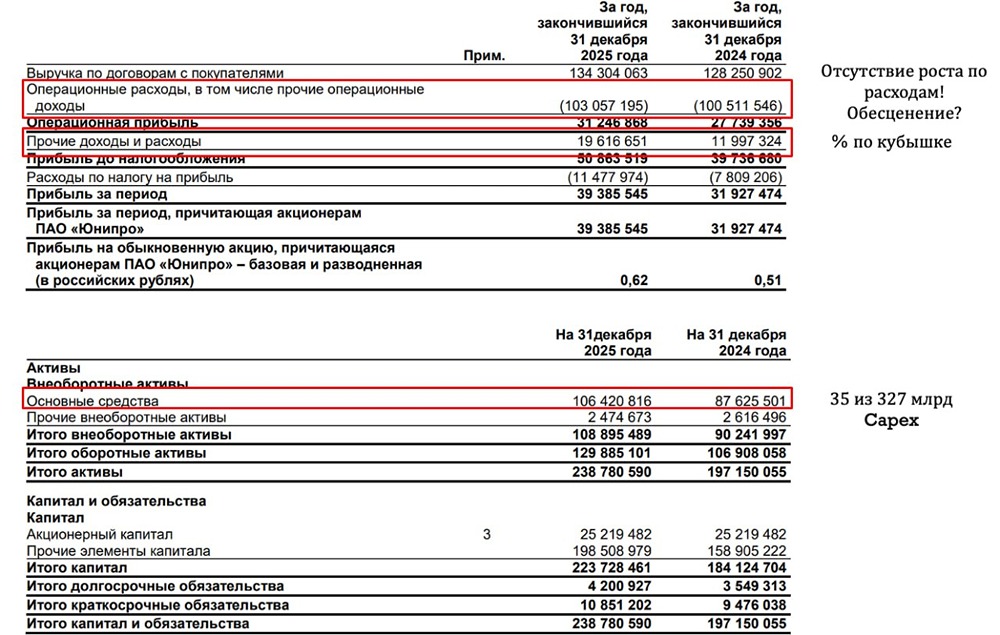

Как сильная компания застряла в вечном боковике 🔹 В энергетическом секторе о ней знали все: она занимала одно из ведущих мест по выработке электроэнергии в стране, её мощности превышали 11 ГВт, у неё был немецкий инвестор и высокая маржинальность. Компания #UPRO выглядела надёжной: если не элита, то уверенный середнячок. Но вместо роста её акции стабильно оставались во втором эшелоне, без дивидендов и с минимальной капитализацией. Почему так произошло? Сегодня мы разберёмся. 🔹 История Юнипро началась в 2005 году, когда пять крупных ГРЭС объединили в одну компанию. В 2007 её основным акционером стал немецкий энергетический гигант E.ON, а в 2016 название сменили на Юнипро. Тогда бизнес казался перспективным: в России шёл бум инвестиций в энергетику, и ключевым инструментом стал ДПМ — договор на поставку мощности. Это означало, что компания могла построить или модернизировать блок, а государство гарантировало ей повышенные выплаты за мощность в течение десяти лет. 🔹 Юнипро воспользовалась этой возможностью и построила третий энергоблок Березовской ГРЭС под ДПМ. Благодаря этим выплатам компания долгое время сохраняла высокую рентабельность и стабильно платила дивиденды. Однако в 2023 году срок ДПМ истёк. 🔹 Что же произошло дальше? С одной стороны, компания выглядела сильной: • Почти нет долгов. • Большой кэш (на начало 2025 года — свыше 100 млрд руб.). • По мультипликаторам она была дешёвой (P/E ≈ 3, P/B ≈ 0,5). Но теперь ей приходилось зарабатывать на общем рынке без надбавок, что означало новую экономику. 🔹 В первом полугодии 2025 года по РБСУ: • Выручка выросла на 2%, но операционная прибыль снизилась на 21%. • Чистая прибыль упала на 4% по сравнению с предыдущим годом. • Расходы растут, а выработка остаётся на прежнем уровне. 🔹 Новый тариф КОММод по другим блокам, например, на Сургутской ГРЭС, немного помогает, но этого недостаточно. Впереди — огромная инвестпрограмма на сумму почти 330 млрд руб. до 2031 года. Возможно, все деньги, которые сейчас лежат в «кубышке», уйдут на капитальные затраты. О дивидендах пока не слышно. 🔹 Где же инвестиционные идеи? Сейчас 84% акций компании контролирует Росимущество, и пока вопрос с иностранными акционерами остаётся нерешённым, рассчитывать на дивиденды сложно. 🔹 Теоретически, если удастся разморозить активы Uniper (бывшего владельца) и компания вернётся в акционерный состав, может появиться шанс на выплаты. Но это уже другая история, связанная с геополитикой. ❗️ В итоге? Юнипро — хорошая компания, но она не смогла вовремя адаптироваться и пострадала от геополитических факторов: • Раньше ставка была на ДПМ и немецкое управление. • Сейчас — на капитальные затраты, неопределённость и минимальную отдачу. 🔹 Без возврата иностранных акционеров и пересмотра стратегии компания может оставаться дешёвой, но неинтересной для инвесторов. 🔹 Недавно она снова появилась в повестке как потенциальный бенефициар сближения с Западом. Следим за развитием событий. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: IF Stocks

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

m o n d i a r a - соцсеть p r o инвестиции