![Аватар сообщества ЮНИПРО: АНАЛИЗ [UPRO]](/uploads/community/6/830733f8-cf61-4082-a308-cc750c0c79c2.jpg)

Почему акции Юнипро рискуют оказаться в долгосрочном боковике?

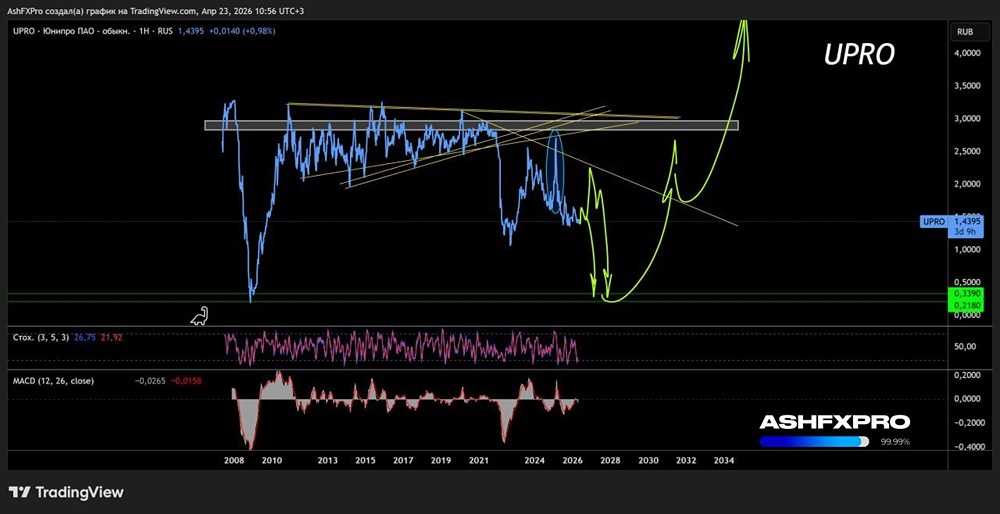

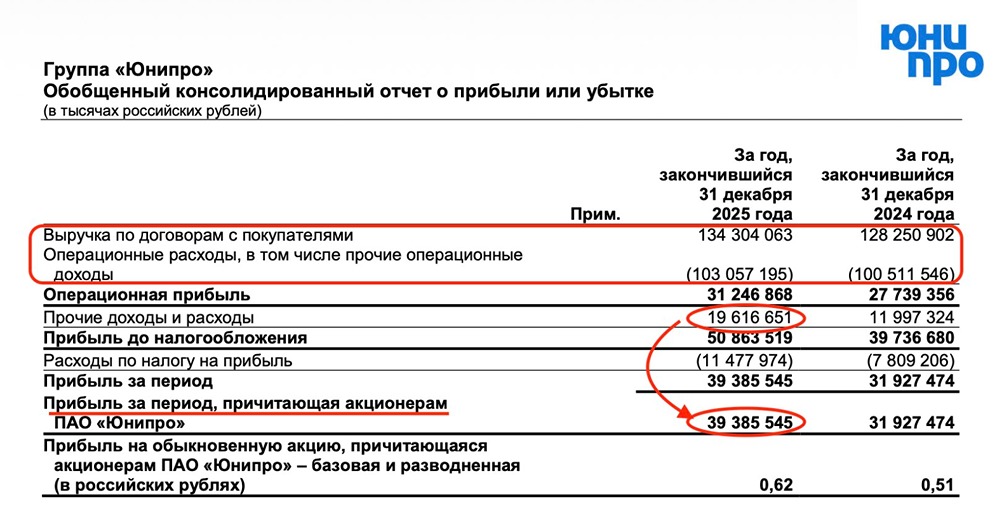

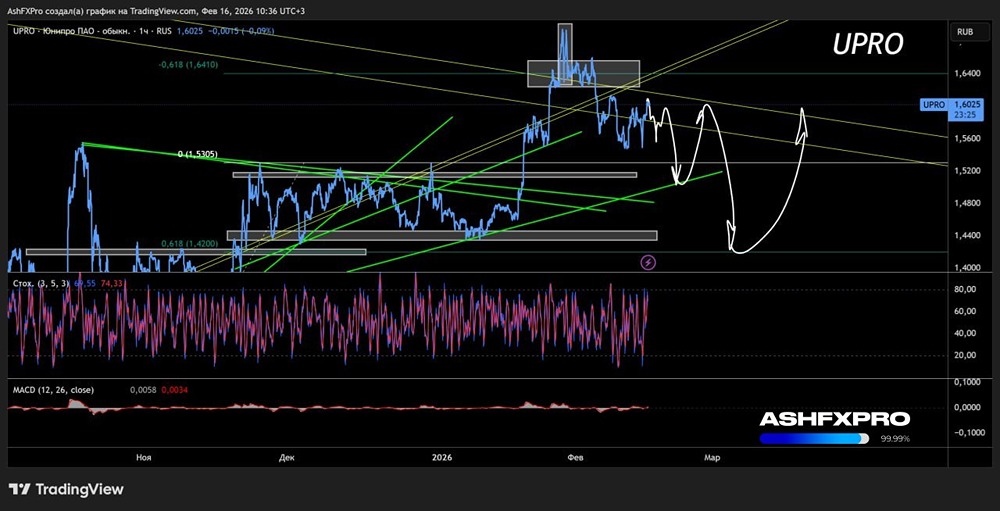

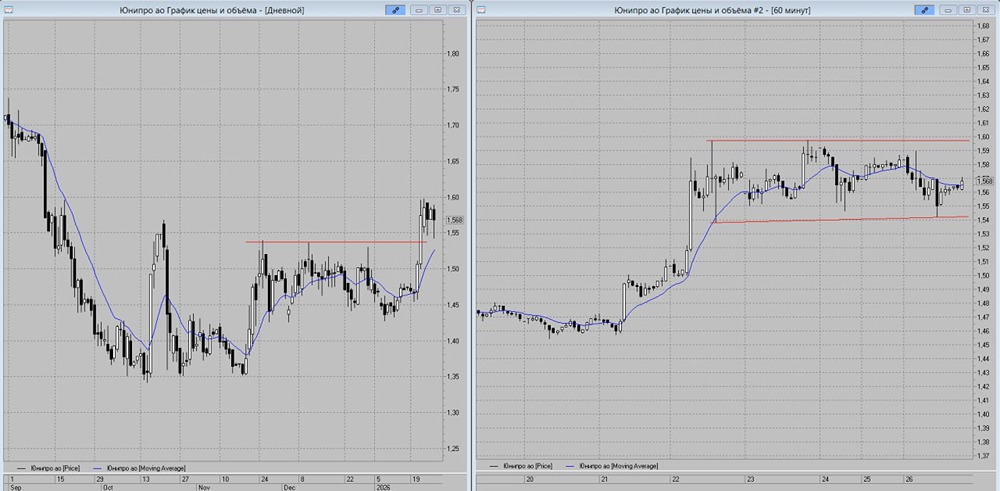

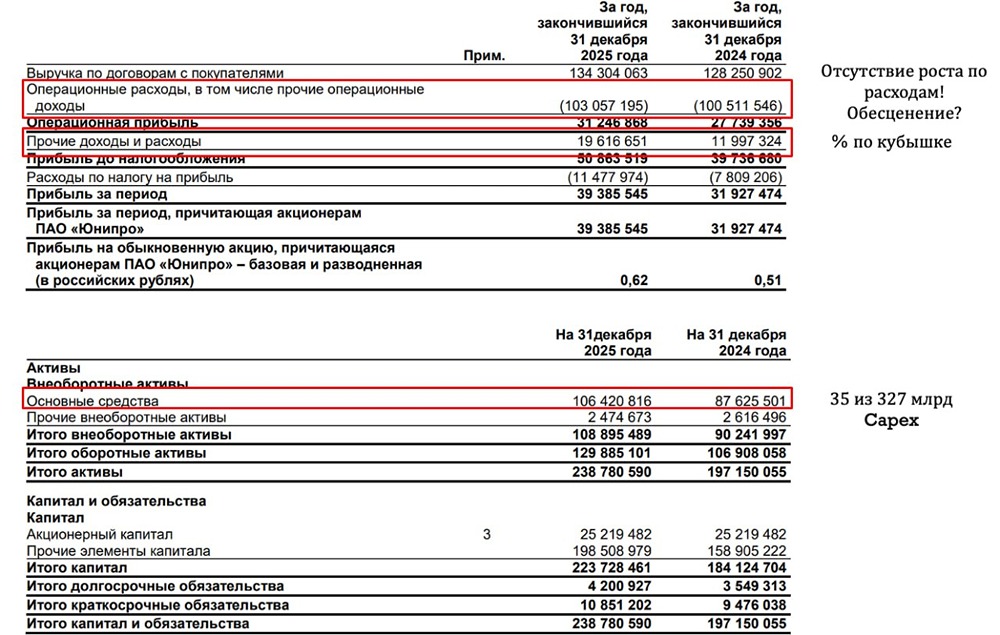

На грани вечного боковика Компания Юнипро, одна из ведущих в секторе тепловой генерации электроэнергии в России, опубликовала финансовые результаты за первое полугодие 2025 года. Давайте рассмотрим, как обстоят дела, и оценим перспективы инвестирования в этот актив: - Выручка составила 64,1 млрд рублей, увеличившись на 1,8% по сравнению с аналогичным периодом прошлого года. - Операционная прибыль снизилась до 17,3 млрд рублей (-21,2% г/г). - Чистая прибыль составила 20,9 млрд рублей (-3,8% г/г). Отчет за первое полугодие 2025 года оказался довольно сжатым и не позволяет полностью оценить финансовое состояние компании. Тем не менее, вот ключевые моменты: 🔹 В первом полугодии 2025 года выработка электроэнергии на электростанциях Юнипро выросла на 7% по сравнению с прошлым годом и составила 29,5 млрд кВт-ч. В первой ценовой зоне выработка осталась на уровне предыдущего года — 23,2 млрд кВт-ч. 🔹 Операционная прибыль компании упала на 21,2% до 17,3 млрд рублей, а чистая прибыль снизилась на 3,8% до 20,9 млрд рублей. Это произошло на фоне роста операционных расходов, которые увеличились на 14,1% до 46,8 млрд рублей. 🔹 На конец 2024 года у компании было 92 млрд рублей на счетах, что составляет около 78% от текущей капитализации в 115 млрд рублей. За первое полугодие 2025 года компания заработала еще около 10,3 млрд рублей, увеличив свои резервы до более чем 100 млрд рублей. Важно отметить, что полгода назад Юнипро утвердила масштабную инвестиционную программу до 2031 года на сумму 327,1 млрд рублей. Активная фаза этой программы еще впереди. Единственный способ сохранить резервы — это решить вопрос с иностранными акционерами. В этом случае можно рассчитывать даже на разовый дивиденд. —————————————— 🔹 Итог: С последнего обзора акции Юнипро потеряли 12,5%. Компания стала закрытой для инвесторов и не раскрывает всех деталей, что может привести к падению доверия и распродажам в будущем. Финансовый отчет за первое полугодие 2025 года оказался слабым. Компания не может компенсировать негативный эффект от завершения платежей по ДПМ, а программа КОММод частично справляется с этим. Операционные расходы продолжают расти, что сильно давит на прибыль. Перспективы компании выглядят не радужно. В будущем Юнипро ждет потеря высоких процентных платежей из-за смягчения денежно-кредитной политики, а также реализация масштабной инвестиционной программы. Единственное, что могло бы помочь, — это решение вопроса с иностранными акционерами, разблокирование средств и выплата дивидендов, но в этот сценарий верится с трудом, так как все связано не только с США, но и с Европой. 🔹Вывод: акции Юнипро рискуют остаться в вечном боковике. Хотя нельзя исключать спекулятивный рост на позитивных геополитических новостях, полагаться только на это слишком рискованно. Если вы все же решили инвестировать в этот сектор, я бы посоветовал обратить внимание на ИнтерРАО. ______________________________________________ Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. ______________________________________________ [Больше новостей и анализа находятся в нашем мобильном приложение MONDIARA](https://mondiara.com/communities?open=community-17) Скачайте бесплатное приложение в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) или [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: Фундаменталка

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

Скачайте приложение [mondiara](https://mondiara.com) на свой мобильный телефон