![Аватар сообщества ДЖЕТЛЕНД: АНАЛИЗ [JETL]](/uploads/community/11/464bbbb6-c0b2-4d03-b379-cbd32c22af3a.jpg)

Джетленд вышел в прибыль: рост выручки слабый, фокус на сокращении расходов

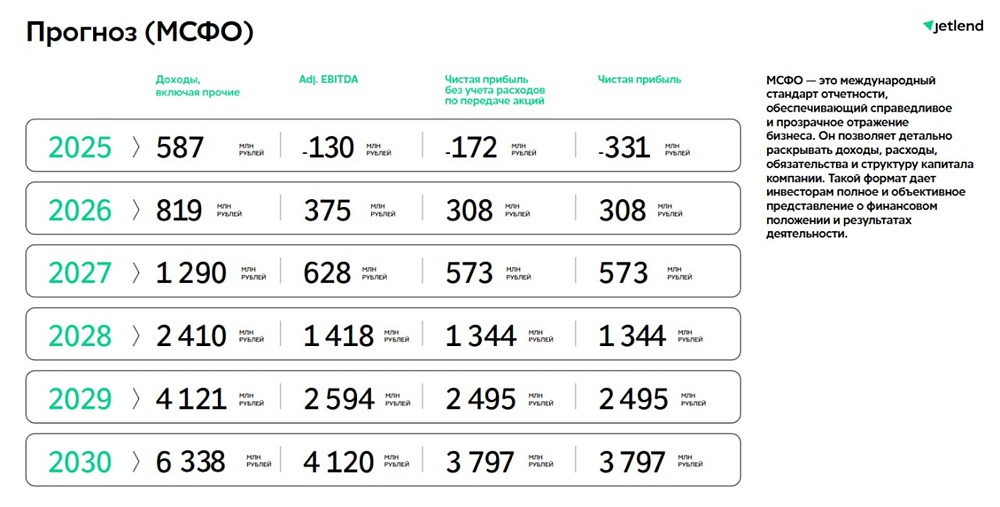

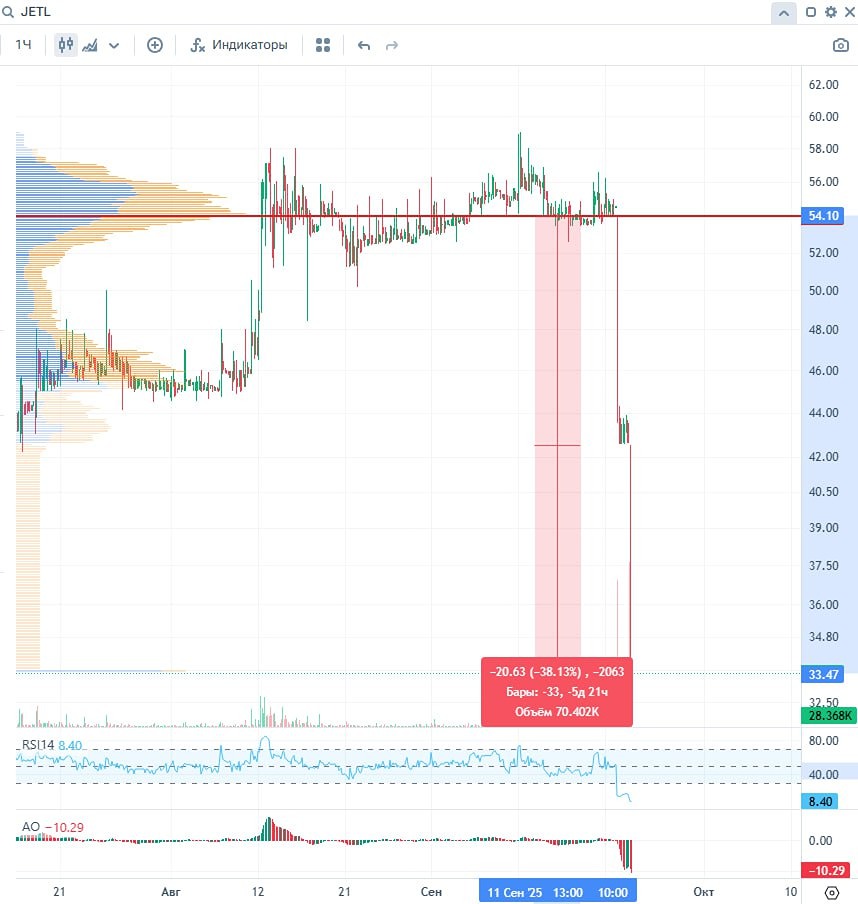

JetLend: прибыль появилась, но вопросы остались Ключевые цифры: ▫️ Выручка за 1 полугодие 2026: 268 млн ₽ (+3,9% г/г) ▫️ Ожидаемая чистая прибыль: 32 млн ₽ ▫️ Прибыль за 1 квартал: 12 млн ₽, за 2 квартал: 20 млн ₽ ▫️ Денежные средства: 81,3 млн ₽ (в январе было 60,5 млн ₽) ▫️ Внешний долг: 128,1 млн ₽ (в январе было 152,7 млн ₽) ▫️ Цель по прибыли за 2026 год: более 100 млн ₽ На первый взгляд, отчёт JetLend стал лучше. Компания вышла в прибыль, кэш вырос, внешний долг снизился. Но главное – понять, за счёт чего появился этот плюс. Разбираемся Главное, что стоит зафиксировать: улучшение во многом связано с сокращением расходов. Выручка за полугодие выросла всего на 3,9%, до 268 млн ₽. Для платформы, которая после IPO должна была быстро масштабироваться, это слабая динамика. При этом чистая прибыль ожидается на уровне 32 млн ₽. Помогло урезание затрат: компания приостановила мотивационную программу и снизила маркетинговые расходы. Это поддержало результат, но пока не доказывает, что бизнес начал устойчиво расти. Вторая проблема – рынок и доля JetLend Компания работает в краудлендинге: бизнес берёт займы у частных инвесторов через платформу. В такой модели критично удерживать поток заёмщиков, качество скоринга и доверие инвесторов. С долей рынка стабильности пока нет. В 2026 году она колебалась примерно в диапазоне 21–32%. То есть JetLend пока не закрепился на сильной позиции. Главный риск – качество портфеля JetLend говорит об ужесточении скоринга: доля одобренных заявок снизилась до 4,75% против 13,16% годом ранее. По займам 2026 года уровень дефолтов заявлен всего 0,1%. Но к этой цифре лучше относиться осторожно. По рынку просрочка на инвестплатформах заметно выше, а молодые займы часто выглядят лучше, потому что проблемы по ним проявляются позже. По балансу стало спокойнее, но запас небольшой Кэш вырос до 81,3 млн ₽, внешний долг снизился до 128,1 млн ₽. Это плюс, но после IPO улучшение выглядит умеренным. Менеджмент хочет заработать более 100 млн ₽ чистой прибыли за 2026 год. После 32 млн ₽ за первое полугодие нужно заметное ускорение. При росте выручки всего на 3,9% задача выглядит сложной. Плюсы истории: [➕](https://mondiara.com/) Компания вышла в прибыль [➕](https://mondiara.com/) Долг снизился [➕](https://mondiara.com/) Кэш вырос [➕](https://mondiara.com/) Расходы стали ниже Риски: [➖](https://mondiara.com/) Выручка почти не растёт [➖](https://mondiara.com/) Прибыль держится на сокращении расходов [➖](https://mondiara.com/) Доля рынка нестабильна [➖](https://mondiara.com/) Качество портфеля вызывает вопросы [➖](https://mondiara.com/) Цель по прибыли требует ускорения В сухом остатке, JetLend пока выглядит как история с улучшением отчётности, но без убедительного роста бизнеса. Компания вышла из убытка и снизила долг. Но для переоценки кейса нужно увидеть устойчивый рост выручки и нормальное качество портфеля. [mondiara.com](https://mondiara.com/) Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Автор: Invest Premium

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ