![Аватар сообщества МАТЬ И ДИТЯ: АНАЛИЗ [MDMG]](/uploads/community/6/553237a1-34aa-491e-99fe-1a2cbf2c8587.jpg)

Стоит ли инвестировать в акции МД Медикал Груп (Мать и Дитя) сейчас: анализ перспектив?

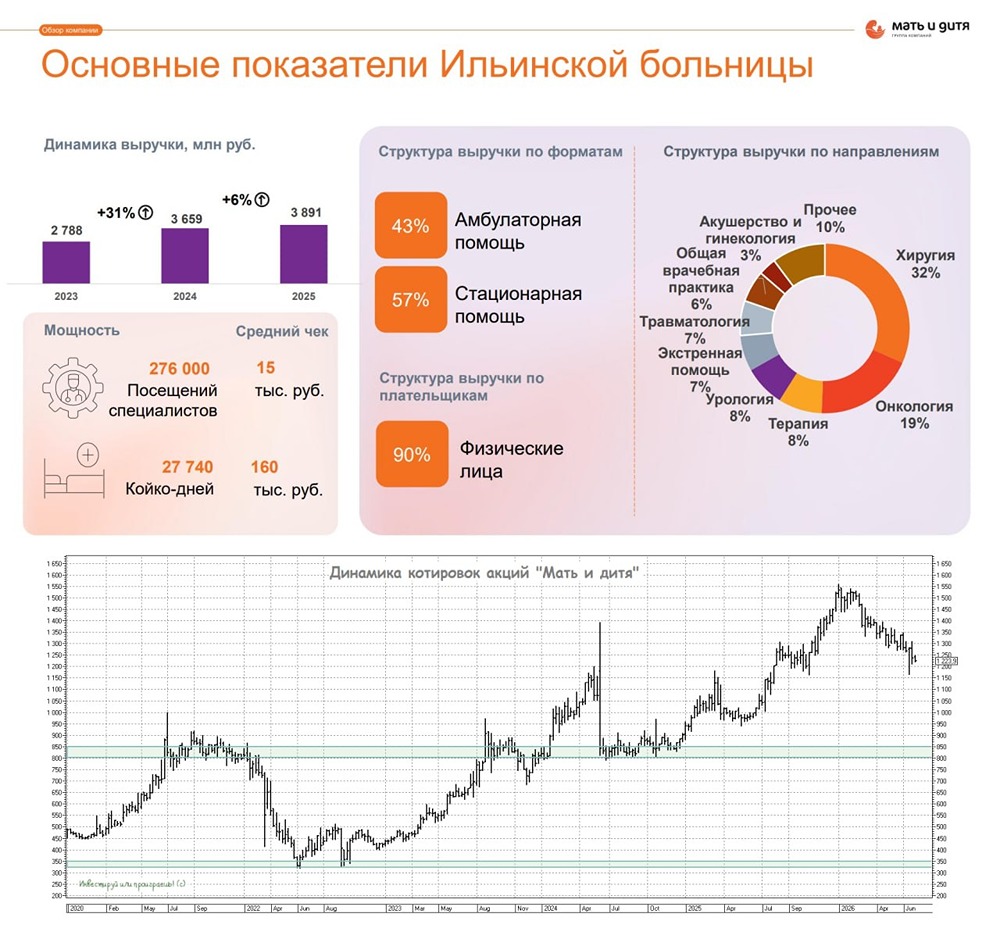

Анализ компании «Мать и дитя» Сектор: Здравоохранение Последний обзор компании «Мать и дитя» был опубликован 5 августа. Тогда акции стоили 1165 рублей, и я прогнозировал их рост до 1185 рублей, затем коррекцию до 1100 рублей и последующий рост до 1330 рублей. По факту акции выросли до 1306 рублей, скорректировались до 1163 рублей и затем поднялись до 1407 рублей. Все мои цели были достигнуты, и акции даже превысили ожидаемые значения. Сейчас акции торгуются на уровне сопротивления — 1380 рублей. Давайте посмотрим, что нас ждет дальше. Основные метрики: - Капитализация: $1,31 млрд - P/E: 10.28 - P/S: 2.84 - P/B: 3.07 - EPS: 134.47 рублей - EBITDA: 11.79 млрд рублей - EV/EBITDA: 8.77 По сравнению с прошлым обзором прибыль немного выросла, а метрики стали оцениваться дороже. Давайте разберем последний отчет. Новостной фон: - ГК «МД МЕДИКАЛ» увеличила выручку на 40% в третьем квартале 2025 года. - МДМГ не исключает привлечения долга для крупных сделок M&A при снижении ставки ЦБ. - «Мать и дитя» не планирует приобретать сеть «Инвитро», как сообщил гендиректор ТАСС. - МД Медикал Груп объявила об открытии клиники репродуктивного здоровья в Сургуте. Финансовое здоровье: - Собственный капитал за первое полугодие 2025 ТТМ вырос на 11%, тогда как в 2024 году он сокращался на 11%. - Чистый долг за первое полугодие 2025 ТТМ отрицательный, минус 389 млн рублей, хотя в 2024 году он был минус 4.65 млрд рублей. - Net Debt / EBITDA — минус 0.03. У компании больше кэша, чем долгов перед финансовыми организациями. Финансовое здоровье компании отличное, рост собственного капитала лучше, чем в 2024 году. Выручка и прибыль: - Выручка за первое полугодие 2025 ТТМ выросла на 11%, а в 2024 году — на 20%. Рост выручки разными темпами наблюдается уже 10 лет. - Прибыль за первое полугодие 2025 ТТМ выросла на 2%, тогда как в 2024 году — на 30%. - Свободный денежный поток за первое полугодие 2025 ТТМ увеличился на 5% до 9.2 млрд рублей. Будущее и оценки: - Свежих прогнозов найти не удалось. Старые прогнозы от шести компаний варьируются от 1180 до 1300 рублей. Основные акционеры: - 67,9% акций принадлежит М.А. Курцеру. Сравнение с конкурентами: - Компания является крупнейшей по капитализации в своем секторе. - По метрикам она оценивается дешевле сектора, хотя многие компании в секторе переоценены. Однако есть и более дешевые компании, такие как ЮМГ. - По долговой нагрузке компания лучше сектора. - По рентабельности и росту выручки за 5 лет компания также превосходит сектор. Дивиденды: - 2021 год — 5,28%, - 2022 год — 1,83%, - 2024 год — 19,57%, - 2025 год — 5,54%. Дивиденды «скачут», но выплачиваются. Я ожидаю рост дивидендов в 2026 году по сравнению с 2025 годом. Технический анализ: - Компания находится у максимумов за всё время торгов. Рост бизнеса есть, но он слабее, чем в 2024 году, особенно по прибыли. - Я ожидаю несколько попыток прорвать максимумы и рост на отчете, который может порадовать, но пока возможна коррекция. Мой прогноз отражен на графике. Выводы: - «Мать и дитя» — одна из лучших, если не лучшая, компаний в своем секторе. Она платит дивиденды и неплохо развивается. - В этом году рост слабее, чем в 2024, особенно по прибыли. Однако, учитывая ситуацию в России, это хорошие результаты. - В настоящее время я ожидаю хороших отчетов, которые продолжат рост компании, но это, скорее всего, произойдет в 2026 году. Сейчас возможен боковик. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/mat_i_ditya_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: Павел Шумилов

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

АДМИНИСТРАТОР