![Аватар сообщества МАТЬ И ДИТЯ: АНАЛИЗ [MDMG]](/uploads/community/6/553237a1-34aa-491e-99fe-1a2cbf2c8587.jpg)

Прогноз цены акций «Мать и дитя»: есть ли потенциал у бумаг до конца 2026 года? Ищем ответы

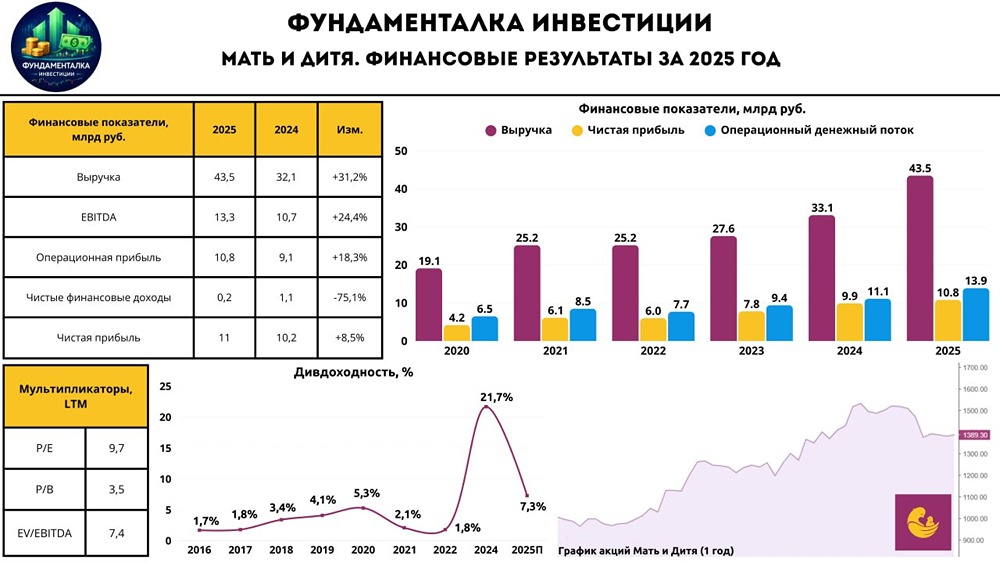

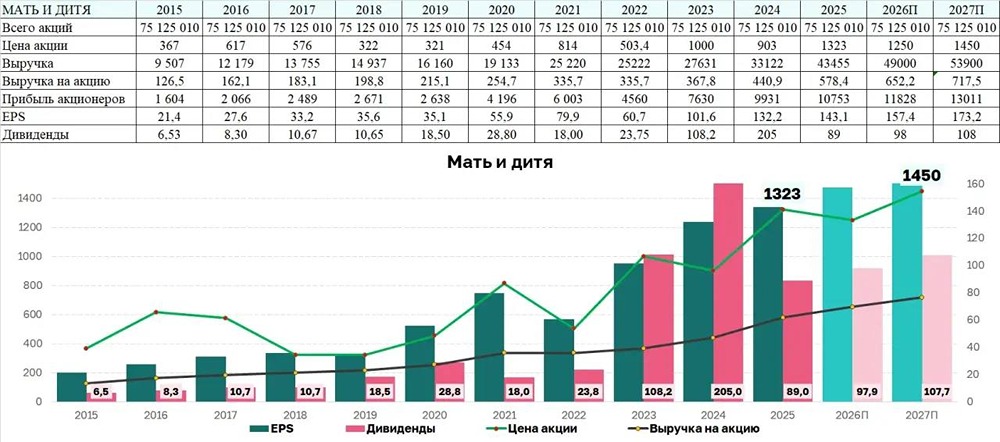

МД Медикал приобретает активы МКПАО «МД Медикал Груп», управляющая сетью частных многопрофильных клиник «Мать и дитя», объявила о приобретении Ильинской больницы — крупного многопрофильного амбулаторно-госпитального центра в Московской области. При этом ранее (17 июня) компания также сообщала о приобретении 100% в капитале ООО ЦСМ «Здравица» — ведущей амбулаторной сети в Новосибирске. Приобретение Ильинской больницы [▫️](https://mondiara.com/) Ильинская больница — это многопрофильный госпиталь общей площадью 14 088 кв. м., открытый в 2019 году. [▫️](https://mondiara.com/) Мощность больницы составляет 276 тыс. посещений и 27 740 койко-дней в год. В рамках сделки также приобретается земельный участок размером 1,44 га под возможное строительство дополнительной очереди. [▫️](https://mondiara.com/) Сумма сделки составит 8,5 млрд рублей, включая 1,1 млрд рублей долга, оплата будет произведена собственными и заемными денежными средствами. [▫️](https://mondiara.com/) Сделка была одобрена ФАС и находится на регистрации. Приобретение «Здравницы» [▫️](https://mondiara.com/) «Здравница» — сеть центров семейной медицины в Новосибирске, специализирующихся на оказании многопрофильной медицинской помощи взрослым и детям. [▫️](https://mondiara.com/) В периметр сделки вошли 6 амбулаторно-поликлинических центров общей площадью 4,2 тыс. кв. м., находящихся в аренде. Мощность клиник позволяет проводить 525 тыс. амбулаторных приемов в год. [▫️](https://mondiara.com/) Сумма сделки — 900 млн рублей с оплатой собственными денежными средствами. [Комментарии аналитиков Газпромбанка](https://newton.investments/applink/instrument/12431) Согласно комментариям менеджмента, в среднесрочной перспективе компания планирует улучшить эффективность и нарастить рентабельность EBITDA Ильинской больницы с 13% до 30%, при этом годовая EBITDA данного актива достигнет 2 млрд рублей. Сумма, заплаченная МД Медикал за госпиталь, сопоставима с объемом капитальных инвестиций в строительство медицинского центра аналогичной мощности. С учетом того, что компания покупает уже работающий бизнес, это фактически означает, что она сможет существенно сократить сроки окупаемости инвестиций. Менеджмент повысил прогноз по росту выручки [МД Медикал](https://newton.investments/applink/instrument/12431) в 2026 году до 24-25% (предыдущий прогноз 20-23%). Учитывая фактические результаты первого квартала 2026 года (рост выручки на 32,1% г/г, до 11,8 млрд рублей), открытие новых клиник и приобретение активов в рамках сделок M&A, аналитики Газпромбанка ожидают, что компания достигнет целевых показателей по росту выручки. Аналитики Газпромбанка позитивно смотрят на акции [МД Медикал](https://newton.investments/applink/instrument/12431) и считают, что они сохраняют инвестиционную привлекательность для долгосрочных инвесторов. Полный профиль актива доступен в MONDIARA Котировки • Отчётность • Дивиденды • Аналитика • Новости [mondiara.com](https://mondiara.com/) Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Источник: Газпромбанк Инвестиции

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ