![Аватар сообщества МАТЬ И ДИТЯ: АНАЛИЗ [MDMG]](/uploads/community/6/553237a1-34aa-491e-99fe-1a2cbf2c8587.jpg)

Прогноз цены акций «Мать и Дитя»: какой таргет по бумагам на год? Разбираемся

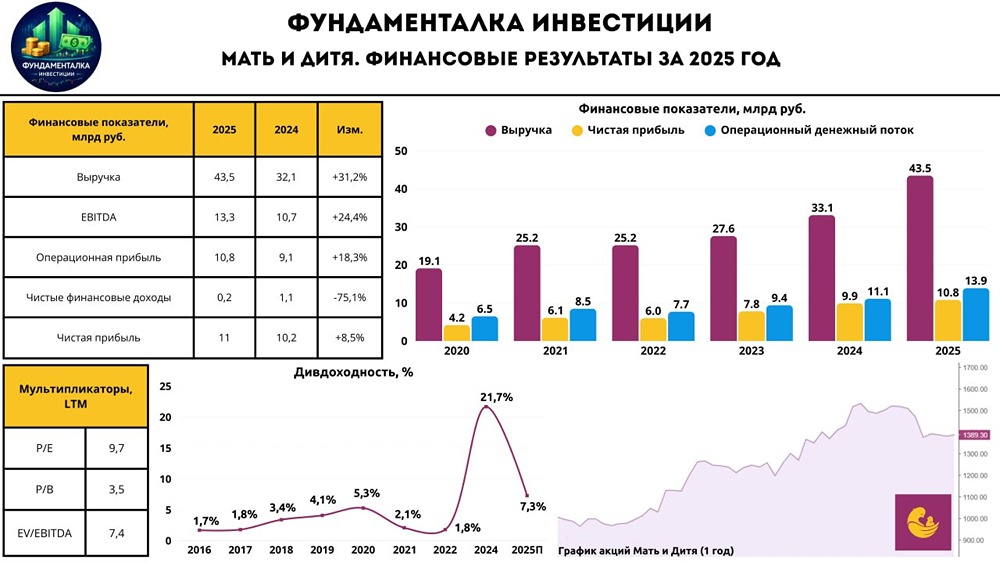

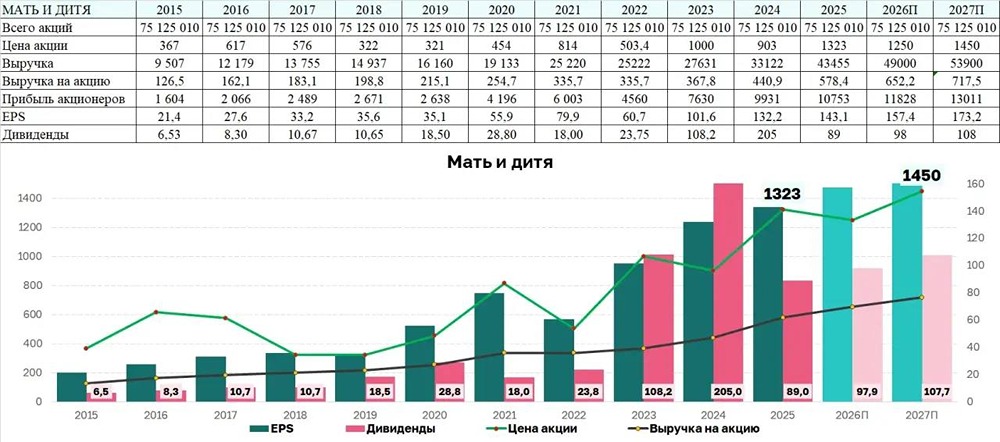

Мать и дитя продолжает расширяться: как это повлияет на таргет? Один из главных хедлайнеров последних недель в плане корпоративных новостей — Мать и дитя. За последние недели компания объявила сразу о двух крупных приобретениях: [▫️](https://mondiara.com/) сеть клиник «Здравица» в Новосибирске за 900 млн рублей [▫️](https://mondiara.com/) Ильинская больница в Московской области за 8,5 млрд рублей (включая 1,1 млрд рублей долга) На первый взгляд сделки выглядят совершенно разными по масштабу, но обе хорошо вписываются в стратегию компании по расширению сети и усилению госпитального направления. Давайте попробуем прикинуть, как это повлияет на финансовые показатели компании и расчетную справедливую цену акций. Что покупает Мать и дитя? «Здравица» — одна из крупнейших амбулаторных сетей Новосибирска с выручкой около 1 млрд рублей в год и мощностью более 500 тысяч приемов ежегодно. Ильинская больница — уже полноценный многопрофильный госпиталь с выручкой почти 3,9 млрд рублей, сильными позициями в хирургии, онкологии и высокотехнологичной медицине. Фактически компания одновременно усиливает сразу два направления: [▫️](https://mondiara.com/) региональную амбулаторную медицину [▫️](https://mondiara.com/) госпитальный сегмент в Московском регионе Кроме того, после интеграции новых активов Мать и дитя сможет приблизиться к выручке около 48–49 млрд рублей в год, станет крупнейшим частным владельцем коечного фонда в стране и усилит позиции сразу в двух наиболее привлекательных сегментах коммерческой медицины — стационарной помощи и хирургии. Какой финансовый эффект? [▫️](https://mondiara.com/) По итогам 2025 года выручка Мать и дитя составила 43,5 млрд рублей [▫️](https://mondiara.com/) EBITDA — 13,3 млрд рублей Если предположить, что обе сделки будут консолидированы примерно с середины 2026 года, то эффект может выглядеть следующим образом: 2026 год: [▫️](https://mondiara.com/) дополнительная выручка — около 2,45 млрд рублей [▫️](https://mondiara.com/) дополнительная EBITDA — около 0,5 млрд рублей Это примерно: ↑ +5,6% к выручке ↑ +3,7% к EBITDA 2027 год (полный эффект за год): [▫️](https://mondiara.com/) дополнительная выручка — около 4,9 млрд рублей [▫️](https://mondiara.com/) дополнительная EBITDA — около 1 млрд рублей То есть: ↑ +11,2% к выручке ↑ +7,4% к EBITDA Для компании такого размера это уже вполне заметный вклад, достаточно позитивно влияющий на таргет, несмотря на предполагаемый рост долговой нагрузки и более низкую маржинальность по EBITDA у приобретаемых компаний. Единственное, что если «Здравицу» Мать и дитя купили дешево, по p/s <1.0, то Ильинскую больницу купили уже дороже. Но с другой стороны — с ней идет достаточно большой земельный участок, за счет которого впоследствии можно расширить сеть. Поэтому и откровенно дорогой эта покупка скорее тоже не выглядит. Поэтому, на мой взгляд, данные приобретения для компании, конечно, позитивны и с учетом предполагаемого влияния на финансовые показатели компании [таргет](https://t.me/Investillion/1976) по акциям Мать и дитя пересмотрен вверх до 1500 рублей за акцию на горизонте года. Полный профиль актива доступен в MONDIARA Котировки • Отчётность • Дивиденды • Аналитика • Новости [mondiara.com](https://mondiara.com/) Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Автор: Алла / Investillion - про инвестиции

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ