![Аватар сообщества МАТЬ И ДИТЯ: АНАЛИЗ [MDMG]](/uploads/community/6/553237a1-34aa-491e-99fe-1a2cbf2c8587.jpg)

«Мать и дитя» на подъёме: целевая цена и драйверы роста — полный разбор

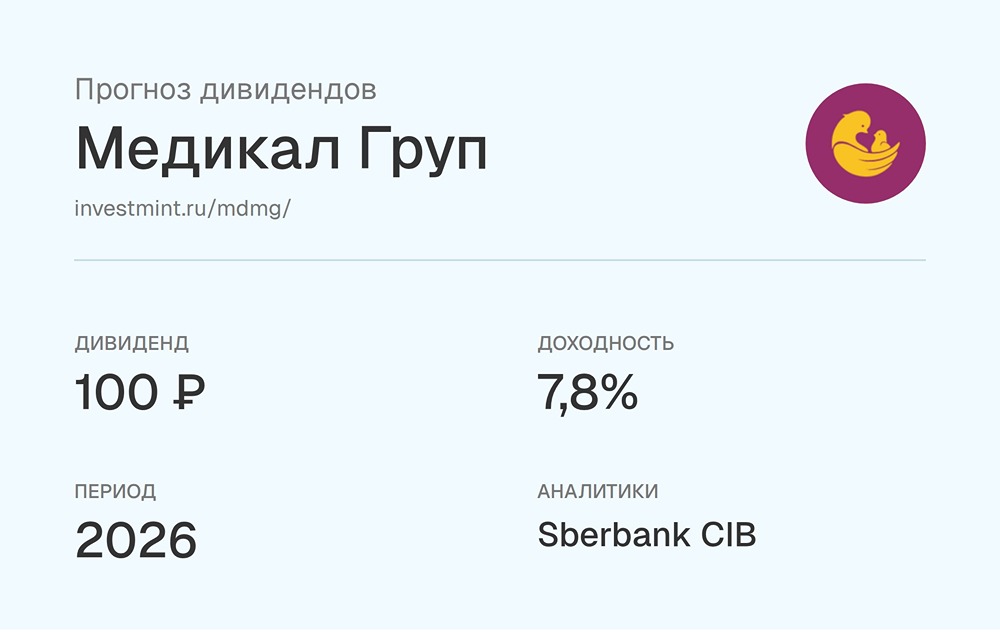

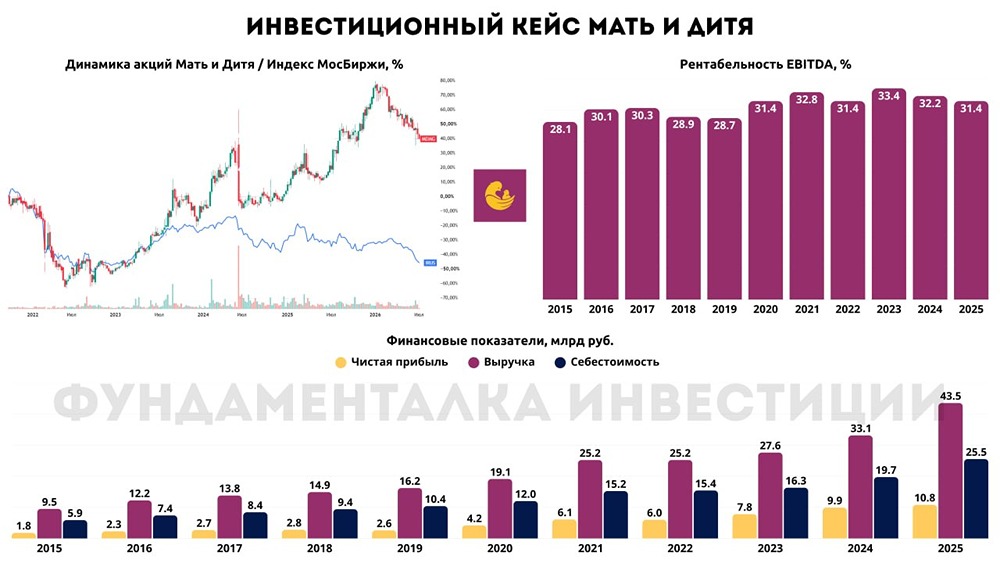

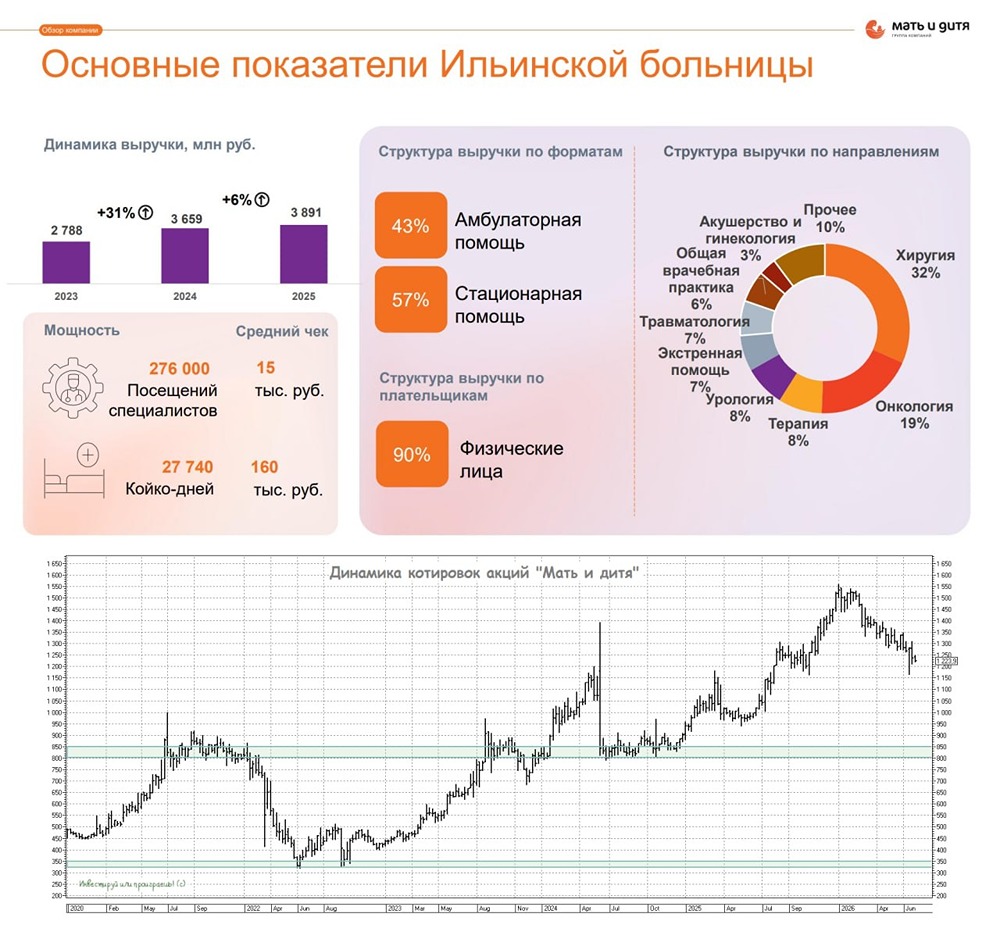

Мнение: БКС Экспресс «Мать и дитя» — бизнес с большим потенциалом роста Подтверждаем позитивный взгляд на акции «Мать и дитя» и устанавливаем целевую цену в 1700 рублей. Избыточная доходность составляет 17%. Компания «Мать и дитя» — лидер в сфере частной медицины России. Покупка сети «Эксперт» в мае ускорит рост выручки и прибыли в 2025–2026 годах. Мы также ожидаем регулярные дивиденды с доходностью 7% в ближайший год. 🔸 Взгляд на компанию «Мать и дитя» — крупный растущий медицинский холдинг с низким долгом и регулярными дивидендами. Компания представлена в нескольких регионах России и занимает ведущие позиции в сегменте материнства и детства. В ближайшие годы «Мать и дитя» продолжит открывать новые клиники и госпитали, что ускорит рост выручки и прибыли. Покупка «Эксперта» также увеличит рост этих показателей. Замедление экономики может снизить оборот компании, но мы не ожидаем значительного влияния на бизнес в 2025 году. «Мать и дитя» регулярно выплачивает дивиденды несколько раз в год. 🔸 Драйверы роста 1. Консолидация «Эксперта». Покупка сети ускорит рост выручки и EBITDA. Мы прогнозируем увеличение выручки на 29% в 2025 году и на 23% в 2026 году. Это приведет к росту EBITDA на 21% и чистой прибыли на 10–16%. 2. Регулярные дивиденды. Учитывая рост чистой прибыли и отсутствие долга, мы ожидаем дивиденды за 2024–2025 годы. Покупка «Эксперта» умеренно позитивна для чистой прибыли и дивидендов. Дивдоходность может составить 7% при распределении 60% чистой прибыли. 3. Отсутствие долга. «Мать и дитя» прибыльна и не имеет долгов (кроме аренды). Это снижает чувствительность бизнеса к высоким процентным ставкам. Компания сможет покрыть расходы на покупку «Эксперта» и дивиденды за счет собственных средств и денежного потока. 🔸 Ключевые риски 1. Изменение доходов населения. Снижение благосостояния может негативно повлиять на выручку, которая на 80% состоит из платежей пациентов. Рост экономической или геополитической неопределенности снизит рождаемость и спрос на платные роды, что также скажется на выручке. 2. Рост зарплат. Увеличение зарплат может снизить рентабельность, так как расходы на персонал составляют больше половины операционных затрат. Однако часть зарплат врачей привязана к выручке, что смягчит влияние на рентабельность. 3. Сокращение госпрограмм. «Мать и дитя» получает квоты на ЭКО по ОМС. Уменьшение квот или объема господдержки может снизить выручку. В 2024 году ЭКО составляло около 20% выручки как по страховке, так и за счет пациентов. Обгоняем депозиты — до 37% годовых С защитой вложений, регулярными выплатами и возможностью инвестирования в валюту. 🔸 Основные изменения После сильных результатов за I полугодие 2025 года мы подтверждаем прогнозы на 2025–2026 годы и повышаем оценку чистой прибыли на 2–3% из-за чистых процентных доходов. Наши ожидания выше консенсуса на 3–6% в 2025 году и на 2–3% в 2026 году. Целевой мультипликатор P/E на год составляет 9х, что выше среднего значения 7х за 2024–2025 годы. Мы считаем исторический мультипликатор малопоказательным из-за короткого периода оценки. 🔸 Заключение Мы подтверждаем позитивный взгляд на акции «Мать и дитя» и целевую цену в 1700 рублей на 12 месяцев. Избыточная доходность составляет 17%. Акции торгуются с мультипликатором P/E 7х на основе прогноза чистой прибыли на 2026 год и дивдоходностью 7% на ближайший год. Мы считаем оценку привлекательной, учитывая ожидаемый рост прибыли компании в среднем на 19% в 2026–2028 годах. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложении [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: bcs-express.ru

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

ADMIN_11

ADMIN_11

ADMIN_11

ADMIN_11