![Аватар сообщества МАТЬ И ДИТЯ: АНАЛИЗ [MDMG]](/uploads/community/6/553237a1-34aa-491e-99fe-1a2cbf2c8587.jpg)

Какие перспективы роста у акций «Мать и дитя» в свете последних приобретений?

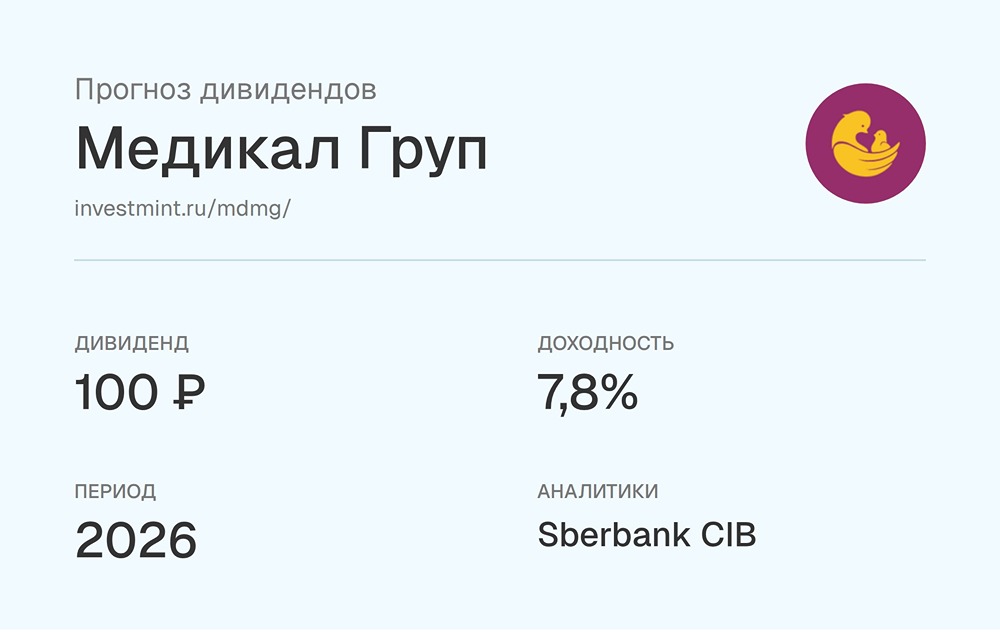

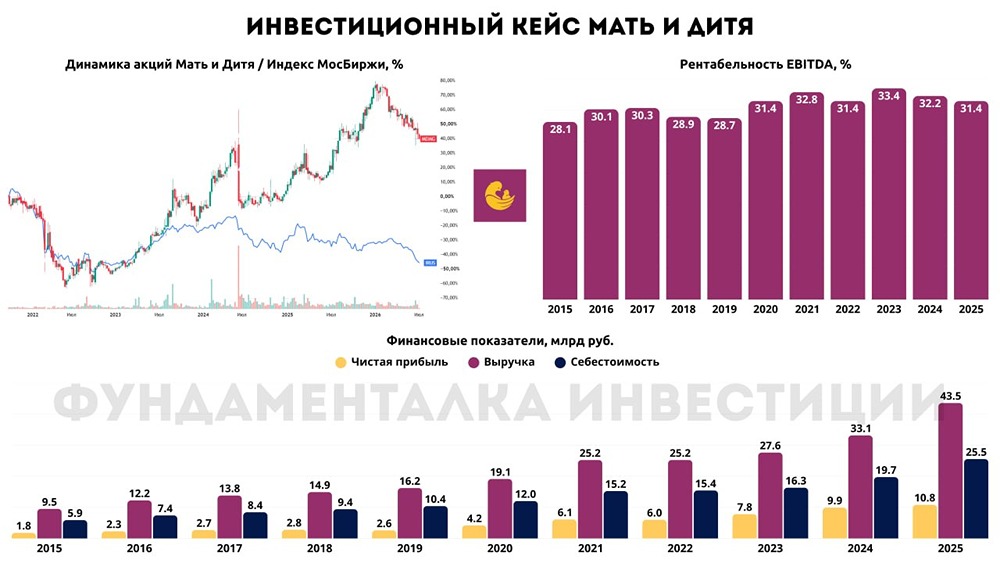

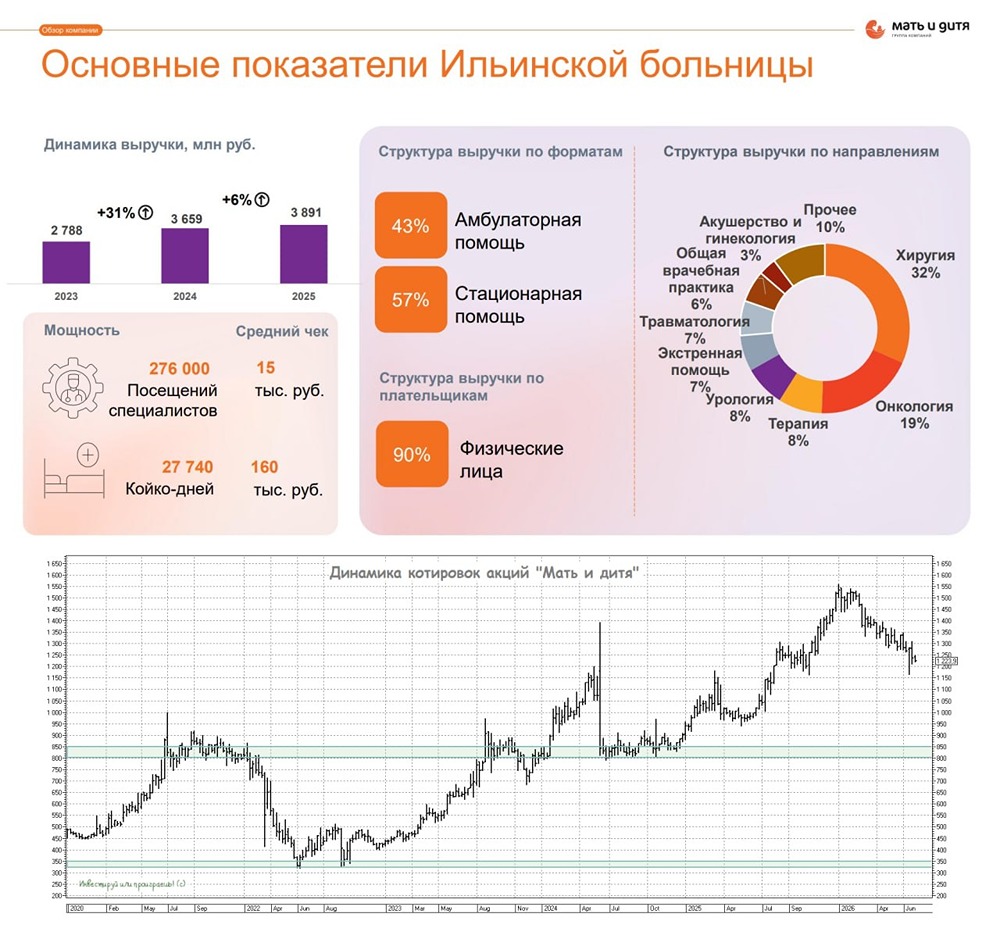

Бизнес продолжает расти 🔷 Основные показатели: 🔺 Выручка: 19,2 млрд руб. (+22,2% по сравнению с прошлым годом) 🔺 EBITDA: 5,8 млрд руб. (+15,1%) 🔺 Чистая прибыль: 5 млрд руб. (+3,6%) 🔷 Финансовые итоги первой половины 2025 года Компания «Мать и Дитя» продолжает расти. Выручка увеличилась на 22,2% — до 19,2 млрд руб. Это произошло благодаря росту амбулаторных посещений, увеличению числа пациентов и среднего чека. EBITDA выросла на 15,1% — до 5,8 млрд руб. Чистая прибыль, несмотря на влияние ряда факторов, увеличилась всего на 3,6% — до 5 млрд руб. 🔹 Причины снижения чистой прибыли: • Покупка сети клиник ГК «Эксперт» за 8,5 млрд руб. • Выплата дивидендов за 2024 год — 1,7 млрд руб. • Снижение процентных доходов на 25% по сравнению с прошлым годом. 🔻 Рентабельность EBITDA составила 30,2%, что немного ниже прошлогоднего показателя в 32,1%. 🔺 Расходы на персонал выросли на 28,3% — до 8,4 млрд руб. 🔺 Финансовые расходы увеличились на 104,8% — до 274,9 млрд руб. Основная причина — аренда новых площадей. ✅ Денежный поток и долговая нагрузка На конец первой половины 2025 года операционный денежный поток вырос на 15,8% — до 6 млрд руб. При этом чистый долг компании остаётся отрицательным, несмотря на значительные расходы на развитие. 🔻 Резервный фонд сократился с 6 до 3,4 млрд руб. из-за затрат на расширение бизнеса. 🔺 Капитальные затраты увеличились на 41,2% — до 1,3 млрд руб. 🔹 Расширение бизнеса и дивиденды Менеджмент «Мать и Дитя» планирует продолжать устойчивый рост за счёт открытия новых клиник, эффективного использования текущих активов и анализа возможностей на рынке слияний и поглощений (M&A). ❗️ Как идёт расширение: → В сентябре 2025 года в Сургуте открылась клиника репродуктивного здоровья. → В июле 2025 года в Самаре появилась детская клиника, что увеличило амбулаторные мощности. → Приобретена сеть ГК «Эксперт», которая включает 3 госпиталя и 18 клиник в 13 городах. Ранее в сети активно обсуждалась возможность покупки лабораторного гиганта «Инвитро». Однако гендиректор «Мать и Дитя» опроверг эту информацию. Что касается дивидендов, компания планирует направить около 60% от чистой прибыли по МСФО на выплаты по итогам первой половины 2025 года. - Чистая прибыль за первое полугодие 2025 года: 5 млрд руб. - Доля дивидендов: 60% (3 млрд руб.) - Количество акций: 75,13 млн шт. 3 млрд / 75,13 млн = 40,44 руб. на акцию. Дивидендная доходность к текущей цене составляет около 3,3%. 🔶 Итог 🔸 С момента последнего обзора акции «Мать и Дитя» достигли целевой цены в 1200 руб. за акцию, что принесло инвесторам, купившим бумаги в тот момент, доход в 20%. 🔸 Финансовые результаты компании стабильны. Без привлечения заёмных средств «Мать и Дитя» активно развивается через M&A, последним из которых стало приобретение ГК «Эксперт». Компания планирует проводить дополнительные сделки в условиях комфортной ключевой ставки. 🔸 Позитивно, что «Мать и Дитя» не собирается останавливаться на достигнутом. Помимо возможных сделок M&A, у компании есть органические драйверы роста, такие как открытие ключевых медицинских центров (Лапино-3 и Лапино-Юг) к 2027–2028 годам. 🔸 Долгосрочно инвестиции в «Мать и Дитя» выглядят привлекательно благодаря прозрачности бизнеса, стабильности и регулярным дивидендам. Текущая оценка P/E = 9,1x может показаться высокой, но инвестор платит за эффективный и растущий бизнес. ⚡️ Новый целевой уровень по акциям «Мать и Дитя» — около 1300 руб. При просадке это отличный вариант для долгосрочного портфеля. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: Фундаменталка

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

АДМИНИСТРАТОР

АДМИНИСТРАТОР

АДМИНИСТРАТОР

АДМИНИСТРАТОР

АДМИНИСТРАТОР

АДМИНИСТРАТОР