![Аватар сообщества МАТЬ И ДИТЯ: АНАЛИЗ [MDMG]](/uploads/community/6/553237a1-34aa-491e-99fe-1a2cbf2c8587.jpg)

Какие прогнозы по акциям «Мать и дитя» после первого полугодия 2025 года?

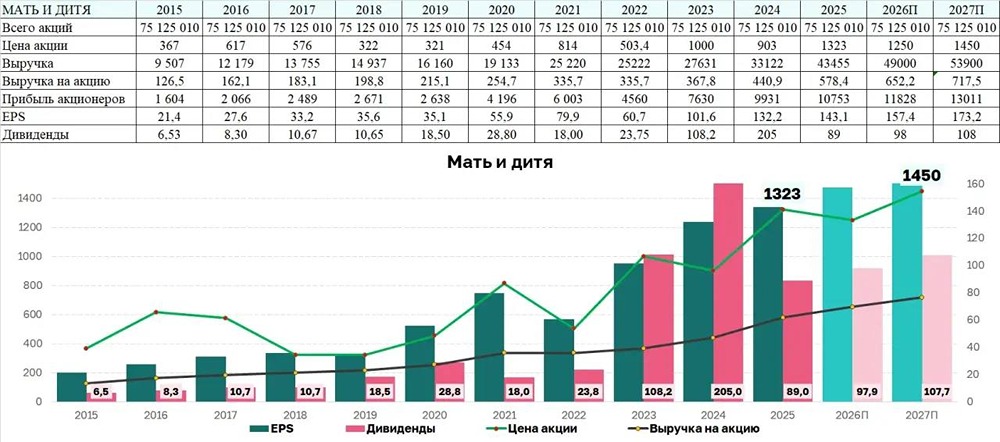

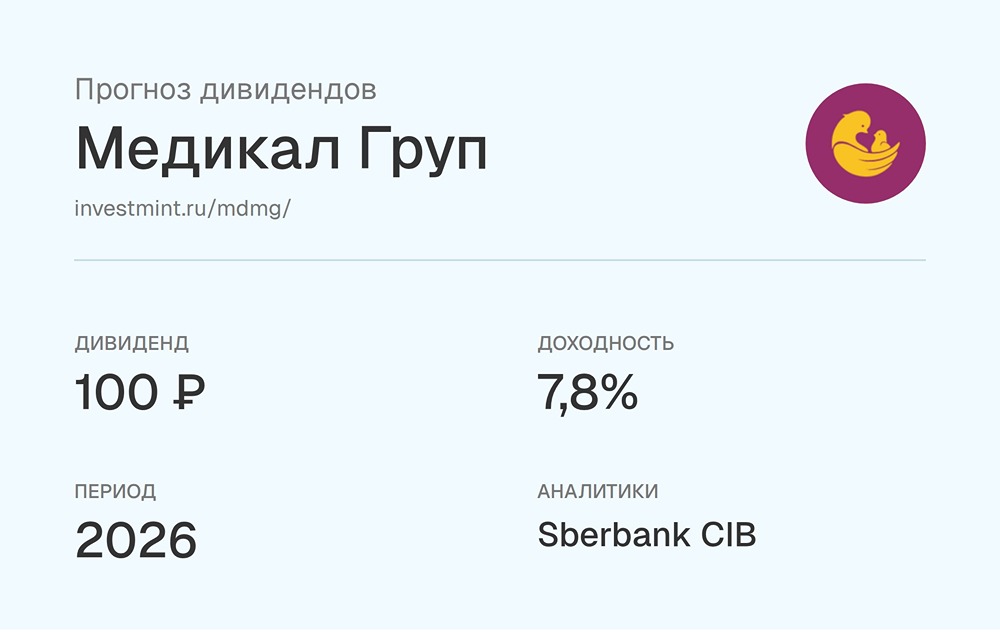

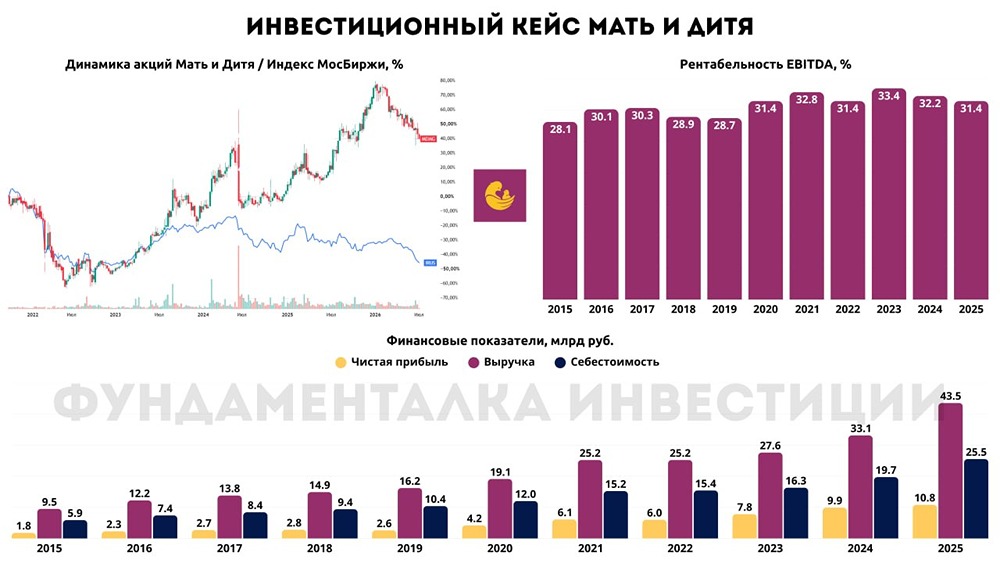

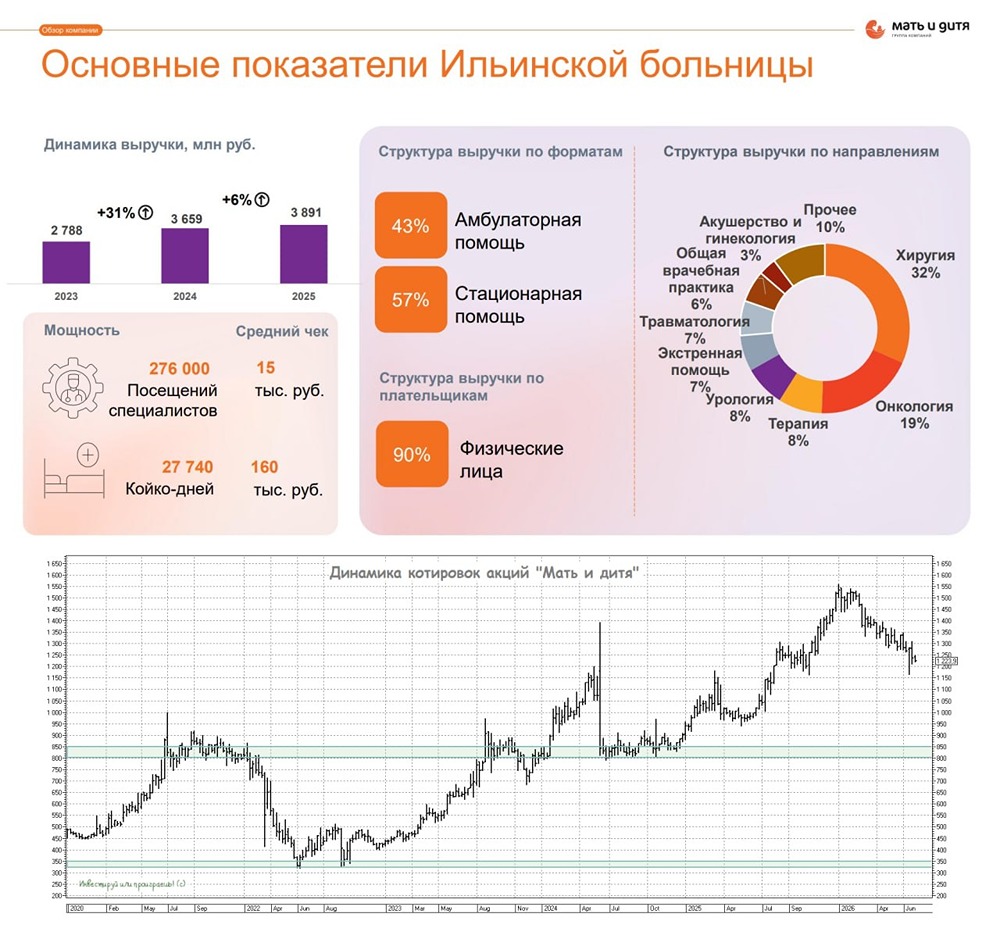

M&A станет ключевым драйвером роста Один из ведущих игроков рынка частных медицинских услуг представил нейтральный отчет по МСФО за первое полугодие 2025 года: ▫️ Выручка: 19,3 млрд рублей ▫️ EBITDA: 5,8 млрд рублей ▫️ Чистая прибыль: 5,1 млрд рублей ▫️ Денежные средства: 3,5 млрд рублей 🔹 Сеть клиник ГК Эксперт была приобретена только в мае, поэтому эффект от покупки начнет проявляться с этого полугодия. Рост выручки соответствует уровню 2024 года, в основном за счет увеличения числа посещений и повышения среднего чека. 🔹 Это связано с расширением спектра услуг в рамках одного визита или консультации. Динамика посещений и среднего чека значительно лучше, чем у Евромедцентра. 🔹 За год компания запустила 13 новых проектов, не считая Эксперт. Это поддерживает двузначный темп роста, но оказывает давление на рентабельность. Кроме того, компания стремится обеспечить высокий уровень квалификации персонала для пациентов. ❓ Почему чистая прибыль растет медленно? Для открытия новых клиник и приобретения Эксперт компания использовала имеющиеся денежные средства, а также выплатила финальные дивиденды за 2024 год. В результате проценты по депозитам снизились, а расходы на аренду выросли. 🔹 Два ключевых момента: ▫️ Высокий уровень компетенций и стабильный спрос позволяют увеличивать средний чек без ущерба для потока пациентов. ▫️ Отрицательный чистый долг предотвращает снижение прибыли даже при 40% росте капитальных затрат. 🔹 Компания продолжит открывать новые клиники и госпитали. Не исключено, что она будет проводить сделки M&A, в том числе с привлечением заемных средств. Информация о планах по покупке лабораторий Инвитро не подтвердилась. Сотрудничество с ними остается в силе. 🔹 Очевидно, что денежные средства будут сокращаться, а баланс может ухудшиться. Однако это компенсируется ускорением роста после интеграции новых активов и выхода на полную мощность вновь открытых клиник. Это обеспечит дивиденды. Рекомендаций по выплатам за первое полугодие 2025 компания пока не предоставила, но обещает сделать это позже. 🔹 Если дивиденды снизятся, возможен локальный откат, что может стать хорошей возможностью для входа в позицию. Планы развития компании могут повлиять на размер дивидендов. Например, они могут составить 50% или даже 30% чистой прибыли, что все равно будет соответствовать дивидендной политике. ❗️ Мы будем ждать рекомендаций менеджмента. В целом, МД Медикал имеет сильный фундаментальный потенциал, и сделки M&A во втором полугодии могут значительно укрепить ее позиции, способствуя росту котировок. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: Invest Era

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

АДМИНИСТРАТОР

АДМИНИСТРАТОР

АДМИНИСТРАТОР