![Аватар сообщества МАТЬ И ДИТЯ: АНАЛИЗ [MDMG]](/uploads/community/6/553237a1-34aa-491e-99fe-1a2cbf2c8587.jpg)

Как изменения ключевой ставки отражаются на акциях компании?

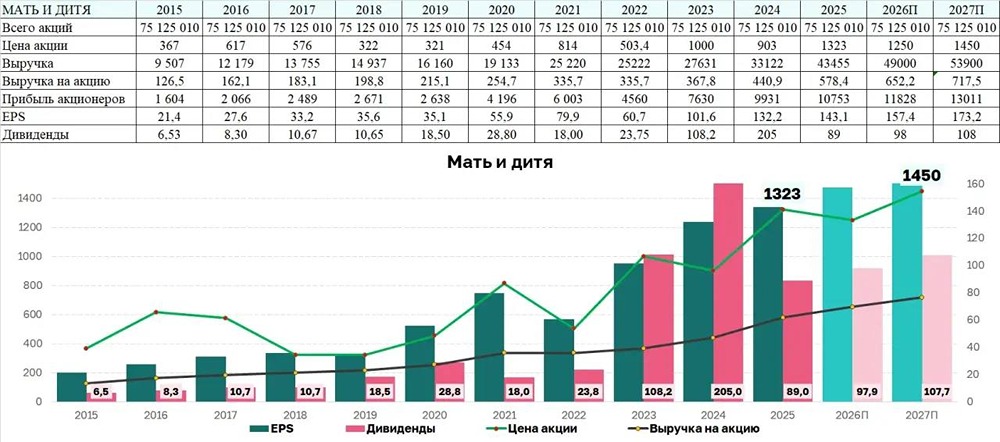

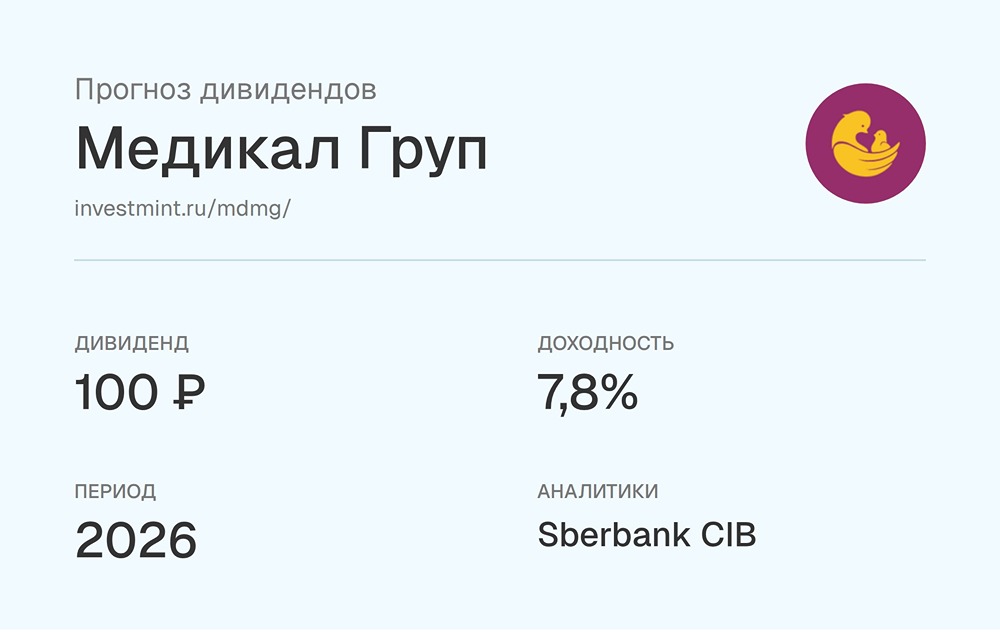

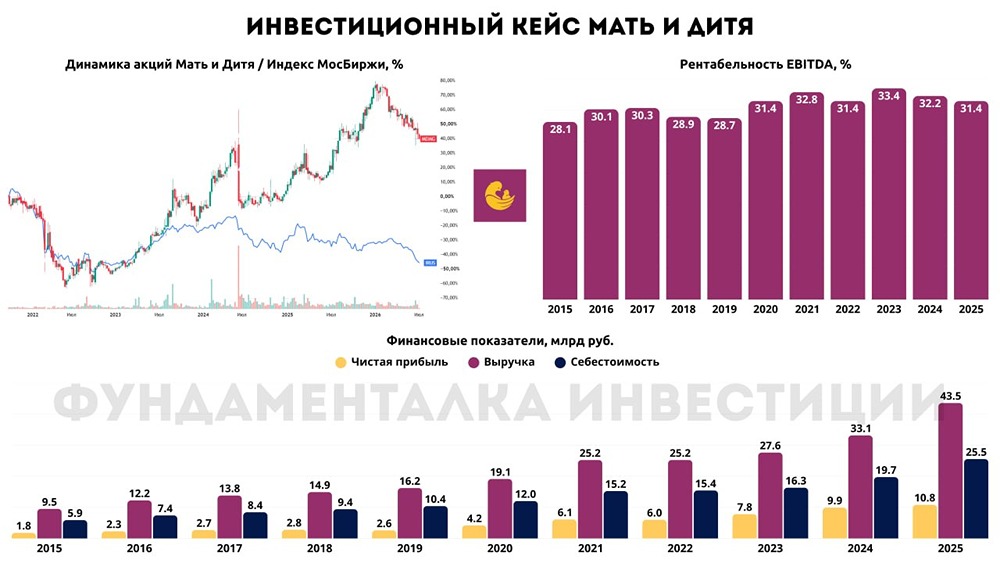

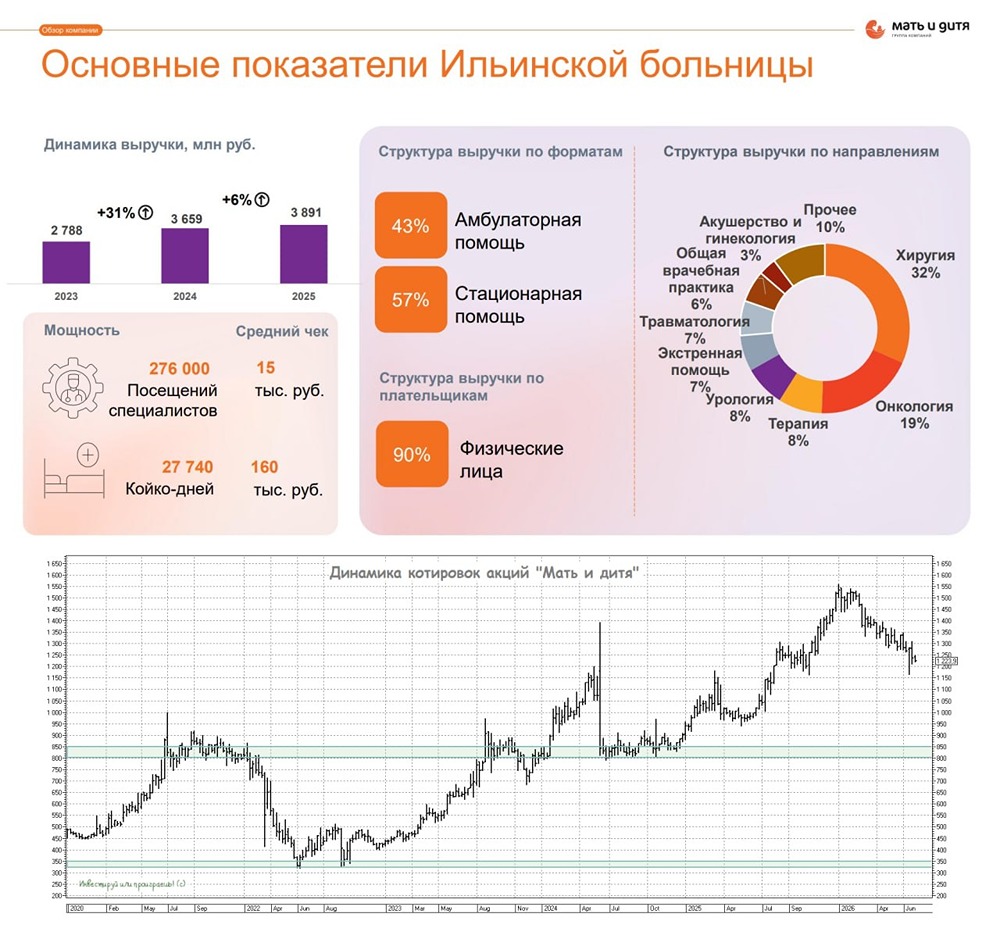

Мнение: SberCIB В пятницу «МД Медикал Груп» объявит финансовые итоги за первую половину года. 🔹 По оценкам SberCIB, год к году выручка увеличилась на 22%, валовая прибыль и EBITDA — на 18 и 14% соответственно. Причины снижения рентабельности — запуск большого числа клиник за последние 12 месяцев. Чистая прибыль прибавила 2%. Давить на неё могло и сокращение процентных доходов. 🔹 За первое полугодие этого года совет директоров компании может рекомендовать выплатить по 40 ₽ на акцию, дивдоходность — 3,2%. Аналитики не исключают, что выплату, возможно, перенесут на более поздний период: финансирование покупки клиник ГК «Эксперт» не завершено. 🔹 А ещё эксперты обновили оценку и таргет по акциям «МД Медикал Груп». Причины — сильные операционные результаты за первое полугодие, июльское понижение ключевой ставки и новый прогноз от SberCIB. 🔹 Аналитики повысили прогнозы на 2025–2026 годы: по выручке — на 1–2%, по EBITDA — на 2–7%, по чистой прибыли — на 2–9%. Причины — более сильный рост средней цены услуг. Совокупные дивиденды могут составить 85 ₽ на акцию за 2025 год и 103 ₽ — за 2026-й. Дивдоходность — 6,7 и 8,1% соответственно. 🔹 Повышение финансовых прогнозов и снижение ставки дисконтирования на 100 базисных пунктов привело к пересмотру вверх справедливой стоимости акций компании. Её подняли с 1 300 до 1 450 ₽. Оценку понизили с «покупать» до «держать» из-за недавнего роста котировок. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложении [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: t.me/SberInvestments

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

ADMIN_11