![Аватар сообщества МАТЬ И ДИТЯ: АНАЛИЗ [MDMG]](/uploads/community/6/553237a1-34aa-491e-99fe-1a2cbf2c8587.jpg)

Акции Мать и Дитя: какой сохраняется потенциал для роста?

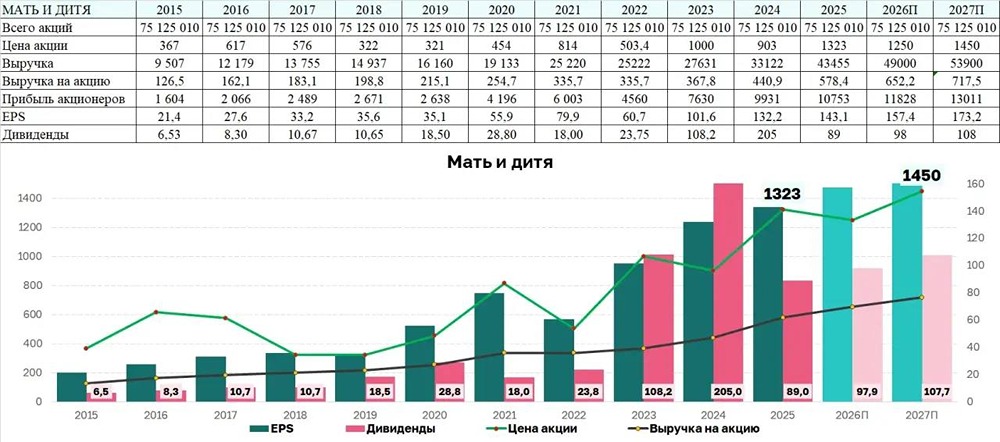

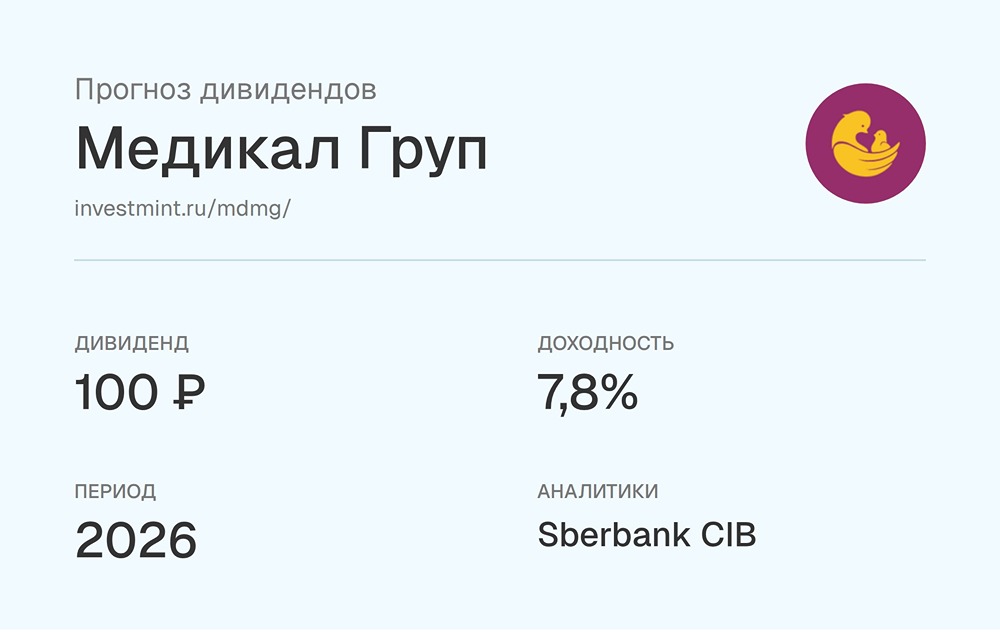

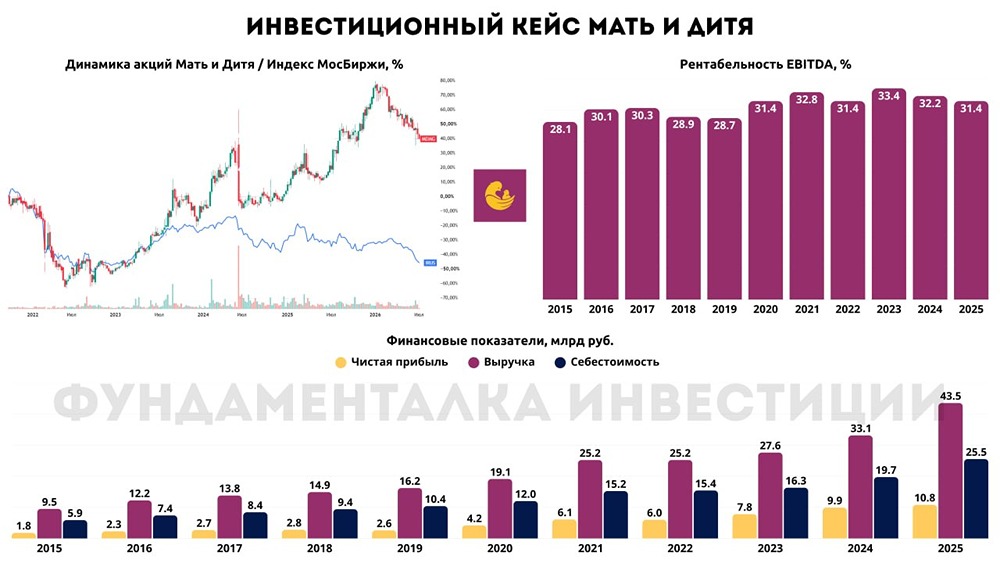

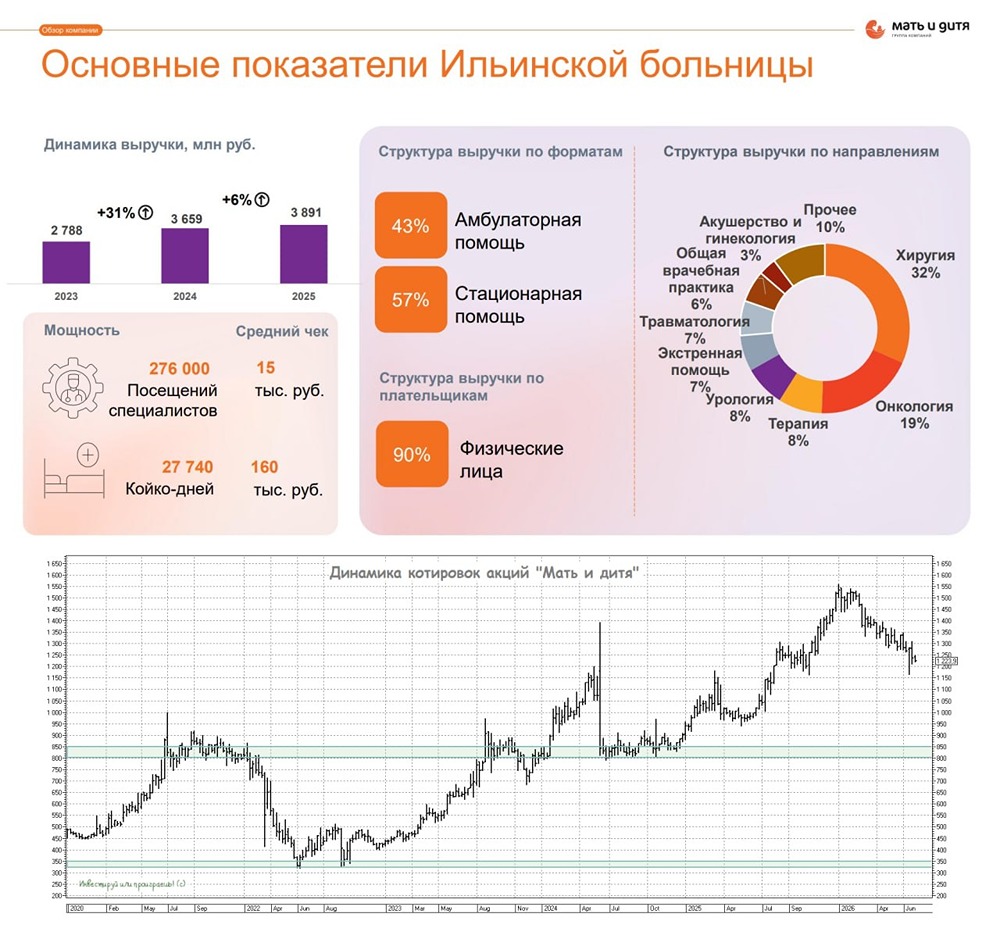

Обзор компании «Мать и Дитя» «Мать и Дитя» — одна из ведущих частных медицинских компаний России. 🔹 Финансовые показатели: Выручка: • 2021 год — 25,2 млрд рублей • 2022 год — 25,2 млрд рублей • 2023 год — 27,6 млрд рублей • 2024 год — 33,1 млрд рублей Темпы роста выручки: 15% в год. Прибыль: • 2020 год — 4,2 млрд рублей • 2021 год — 6,1 млрд рублей • 2022 год — 6 млрд рублей • 2023 год — 7,8 млрд рублей • 2024 год — 9,9 млрд рублей Темпы роста прибыли: 24% в год. 🔹 Основные метрики: • Капитализация — 94,7 млрд рублей. • Темпы роста EPS (прибыль на акцию) — 24%. • P/E (цена акции к прибыли) — 9,53 (среднее значение — 6,57). • P/BV (цена акции к балансовой стоимости) — 3,33 (среднее значение — 4,06). • EV/EBITDA (стоимость компании к прибыли до вычета процентов, налогов, амортизации и аренды) — 8,3 (среднее значение — 6,8). • ROE (рентабельность собственного капитала) — 32,5% (среднее значение — 28,9%). • Чистый долг — (-6,05) млрд рублей (+33% г/г). 🔹 Дивиденды: • 2021 год — 4,56 рубля на акцию. • 2022 год — 5,45 рубля на акцию. • 2023 год — 6,06 рубля на акцию. • 2024 год — 205 рублей на акцию (прогноз). 🔹 Темпы роста дивидендов: 15,8%. Дивиденды за 2024 год составили 205 рублей на акцию. В том числе рекордные 141 рубль на акцию за первый квартал, выплаченные из нераспределенной прибыли прошлых лет. 🔹 Доходность актива с учетом дивидендов: 29%. 🔹 Прогноз на первое полугодие 2025 года: 40–52 рубля на акцию. Выплаты за первое полугодие 2025 года ожидаются осенью после согласования с советом директоров. 🔹 Дивидендная политика: Компания может распределять на дивиденды до 100% чистой прибыли, включая накопленную, на основании консолидированной финансовой отчетности. 🔹 Вывод: ▫️ Покупка «Эксперта» начинает приносить результаты. Выручка компании выросла на 22% по итогам первого полугодия 2024 года благодаря органическому росту и приобретению сети медцентров. Бизнес остается стабильным, высокорентабельным и нецикличным. Цели компании совпадают с государственными (демография — одна из ключевых тем). ▫️ Темпы роста сохранятся. Планы на 2024 год включают рост выручки на 28%, удержание рентабельности EBITDA более 30%. В 2026 году ожидается рост выручки на 23%. Компания также планирует открыть Центр ядерной медицины Лапино-3 и многопрофильный госпиталь в Домодедово, что поддержит темпы роста. Средний чек по услугам растет. ▫️ Долгосрочный взгляд на «Мать и Дитя» остается позитивным. Компания лидирует на рынке родовспоможения и ЭКО, входит в топ-2 на рынке платных медицинских услуг. Она активно расширяет направления и географию бизнеса, растет без привлечения заемных средств. ▫️ Это отличный бизнес по справедливой цене, приносящий более 20% доходности с конца июня. 🔹 Итоговая прогнозируемая цена: 1320 рублей (потенциал +2,6%). Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: Портфель инвестора

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

m o n d i a r a - соцсеть p r o инвестиции