![Аватар сообщества МАТЬ И ДИТЯ: АНАЛИЗ [MDMG]](/uploads/community/6/553237a1-34aa-491e-99fe-1a2cbf2c8587.jpg)

Какие ключевые показатели свидетельствуют о сильных перспективах акций Мать и дитя в 2 квартале 2025 года?

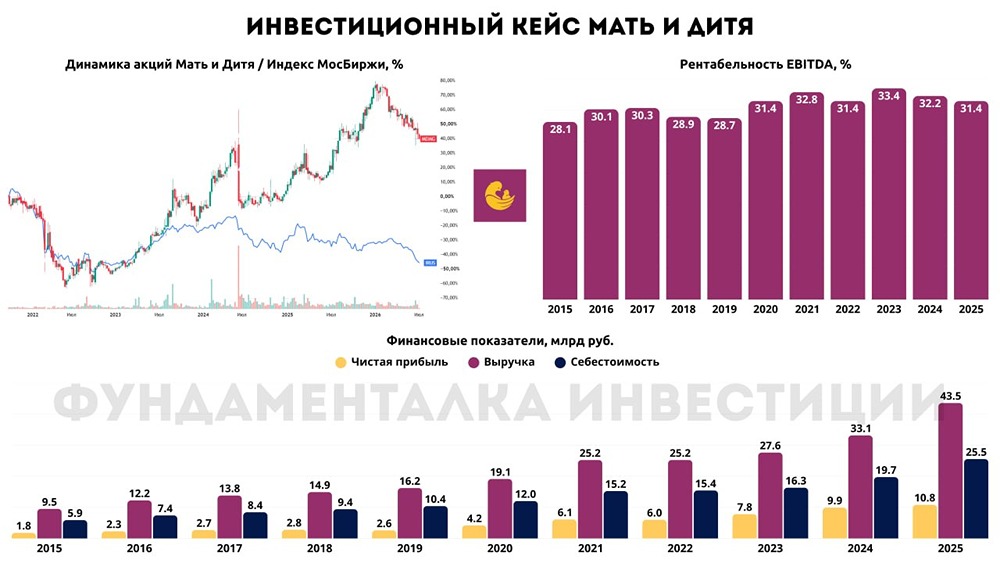

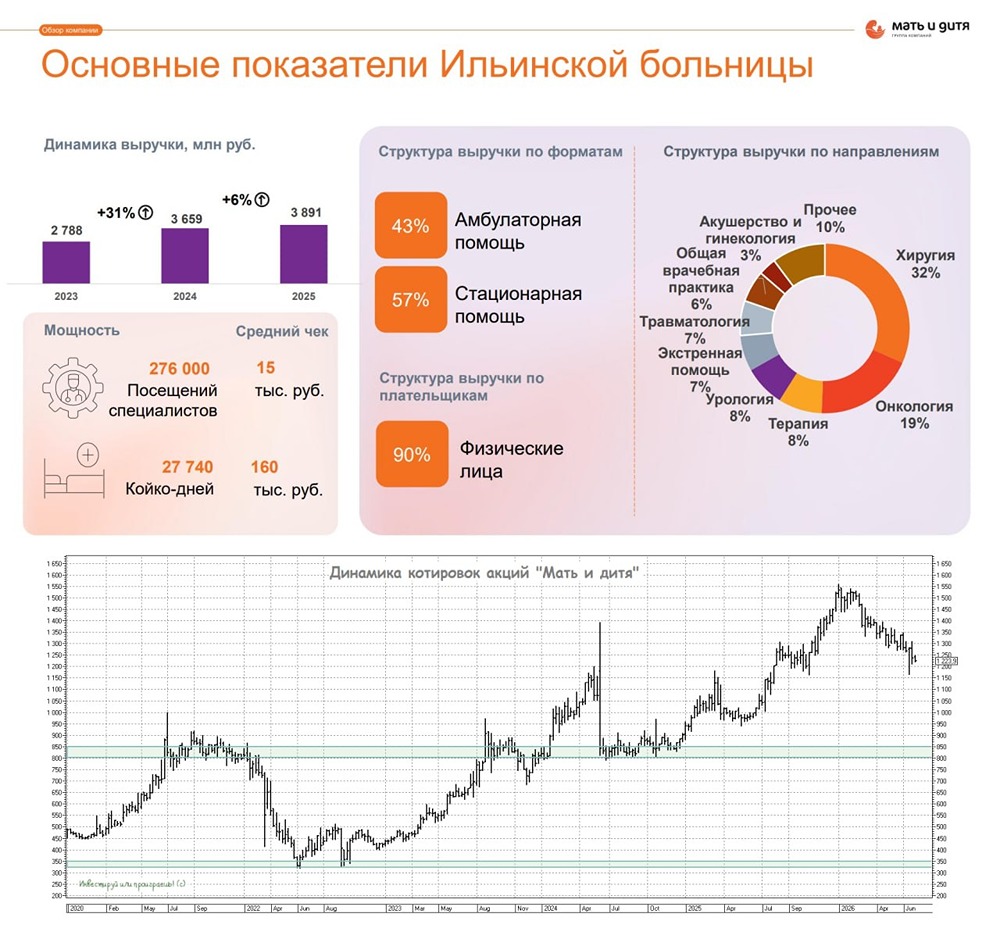

Сделка по поглощению клиник сети "Эксперт" завершена. Теперь можно оценить ее влияние на операционные результаты компании "Мать и дитя". 🚀 Общая выручка компании за второй квартал выросла на 27,3 % по сравнению с прошлым годом. Это значительное ускорение по сравнению с первым кварталом, когда рост составил 16,9 %. ✔️ В периметр сделки вошли три госпиталя и восемнадцать клиник в тринадцати городах России. Выручка региональных клиник и госпиталей увеличилась на 61,5 % и 27,5 % соответственно. 👍 Компания "Мать и дитя" не нуждается в сделках M&A для своего роста. Бизнес компании развивается органично. 📈 Об этом свидетельствует LFL-выручка, которая выросла на 15,1 % по сравнению с прошлым годом, что значительно превышает уровень инфляции. 🏙 Московский регион не участвовал в сделке, но и там показатели компании отличные. Выручка госпиталей выросла на 17,3 %, а клиник — на 25 %. 🤰 Во втором квартале наблюдался высокий спрос на роды (+13,1 % по сравнению с прошлым годом) и ЭКО (+8,2 %). Рождаемость в стране находится на минимальном уровне, но клиники "Мать и дитя" этого не ощущают. Средняя стоимость родов в Москве увеличилась на 13 %. По другим направлениям цифры варьируются (от 1,9 % до 24,6 %), но рост наблюдается везде. Типичный клиент компании готов платить за качественные услуги. 🏗 Во втором квартале были достигнуты важные результаты. Детская поликлиника в Самаре была расширена вдвое, а в Москве открылся центр женского здоровья. Капитальные затраты за первое полугодие составили 1,35 миллиарда рублей. С учетом выручки в 19,3 миллиарда рублей и денежных запасов в 3,5 миллиарда рублей, сумма капитальных затрат не кажется значительной. Это должно позволить компании выплатить дивиденды без привлечения дополнительного долга. Однако окончательный вывод можно будет сделать после публикации финансовых результатов в августе. 📌 Бизнес компании "Мать и дитя" не подвержен влиянию рецессии и продолжает расти по всем направлениям. Это отразилось на котировках компании, которые стремятся к новым максимумам. Возникает вопрос: хватит ли у компании сил на покупку "Инвитро"? Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. [Больше новостей и анализа находятся в нашем мобильном приложение MONDIARA](https://mondiara.com/communities?open=community-17) Скачайте бесплатное приложение в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) или [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: ИнвестократЪ | Георгий Аведиков

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

Скачайте приложение MONDIARA на свой мобильный телефон