![Аватар сообщества МАТЬ И ДИТЯ: АНАЛИЗ [MDMG]](/uploads/community/6/553237a1-34aa-491e-99fe-1a2cbf2c8587.jpg)

Что ожидает акции «Мать и дитя» в ближайшем будущем — рост или коррекция?

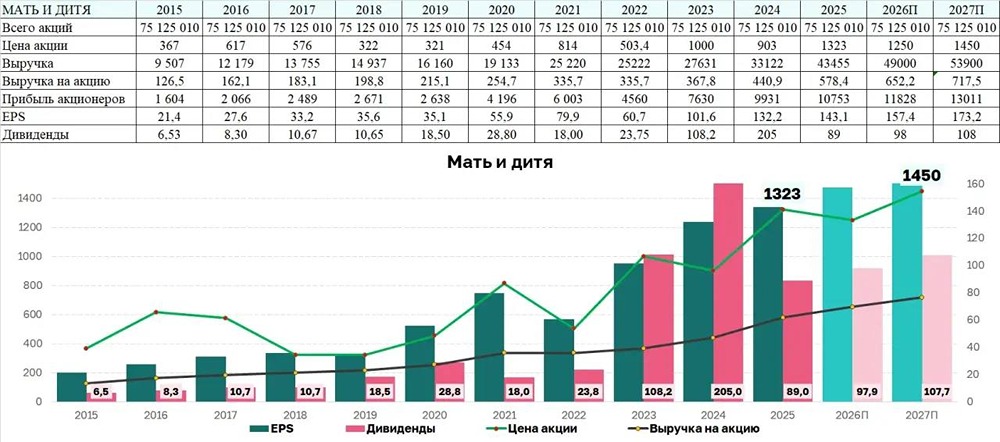

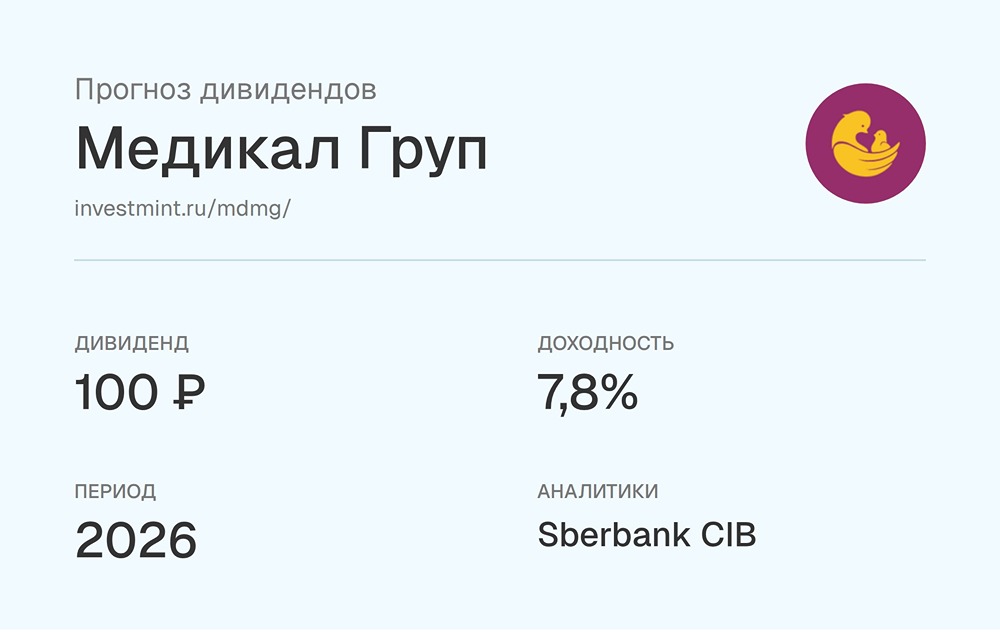

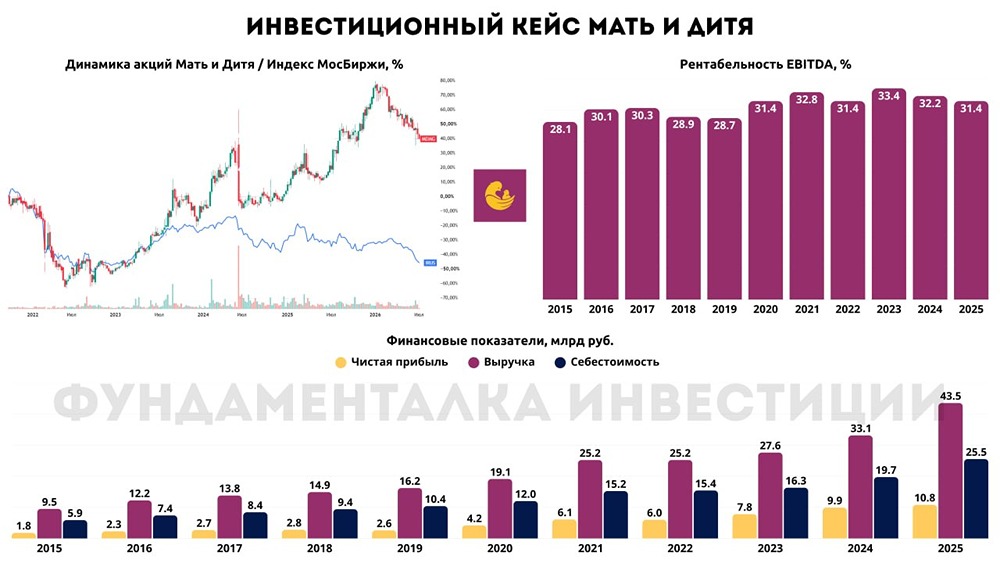

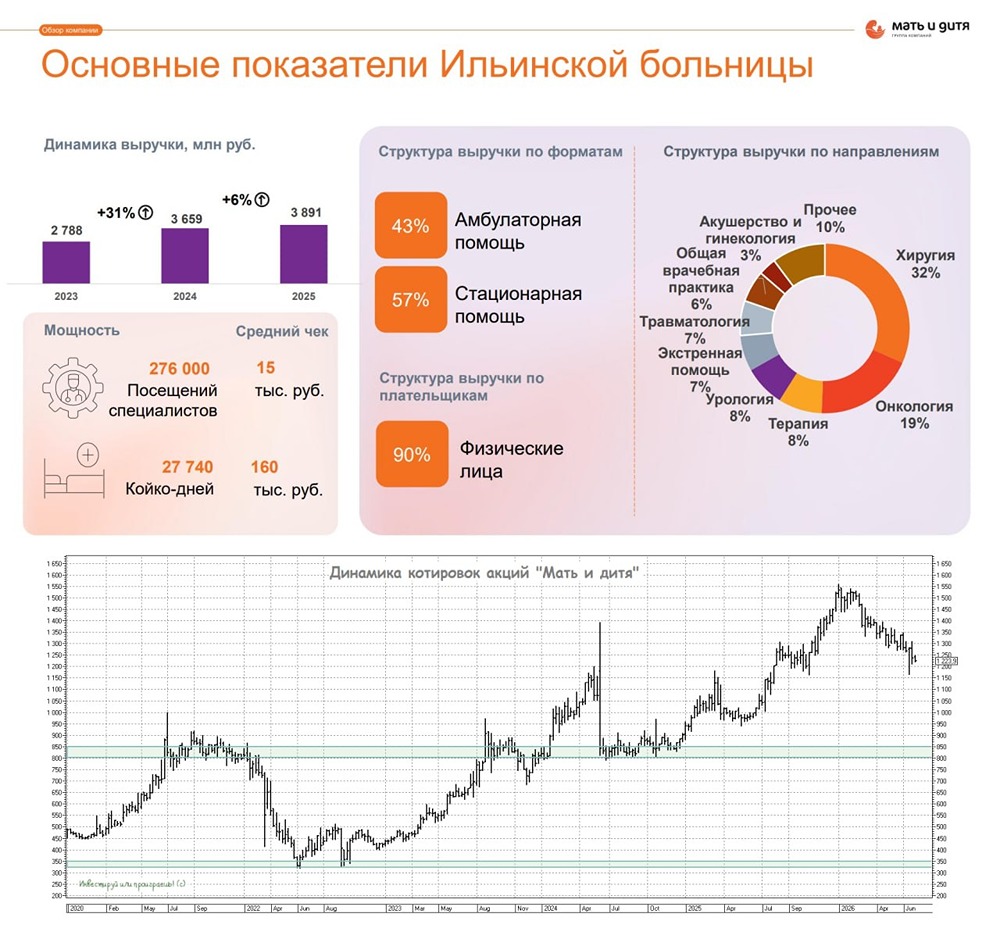

Последний обзор по «Мать и дитя» публиковал 3 мая. Тогда акции стоили 964 рубля, и я прогнозировал рост до 1150 рублей. С тех пор акции упорно стремились к этой цели и наконец достигли её на днях. Сейчас цена составляет 1162 рубля. Посмотрим, что будет дальше. Основные метрики Капитализация: $1,06 млрд. P/E — 8,53. P/S — 2,56. P/B — 2,77. EPS — 132,19 рубля. EBITDA — 11,02 млрд рублей. EV/EBITDA — 7,26. По сравнению с прошлым обзором, акции подорожали по ключевым метрикам. Однако отчёт за первый квартал 2025 года ещё не опубликован. Рассмотрим новости и график. Финансовое здоровье Собственный капитал по итогам 2024 года снизился на 11%. В 2023 году он вырос на 28%. Чистый долг отрицательный, и в 2024 году он сократился на 48%. В 2023 году долг увеличился на 133%. Net Debt / EBITDA — отрицательное значение. Денег больше, чем долгов перед финансовыми компаниями. В 2024 году финансовое положение компании немного ухудшилось, но в целом оно остаётся стабильным. Выручка и прибыль Выручка выросла на 20% в 2024 году после 10% роста в 2023-м. Прибыль увеличилась на 30% в 2024 году, хотя в 2023 году она выросла на 66%. Свободный денежный поток вырос на 52% в 2024 году. Будущее и оценки Шесть прогнозов по цене от 1180 до 1300 рублей. Последние прогнозы от Финама — 1230 рублей на 1 августа, от ЦИФРА Брокер — 1300 рублей на 31 июля и от Сбер Инвестиций — 1300 рублей на 28 июля. Основные акционеры 67,9% акций принадлежит М.А. Курцеру. Сравнение с конкурентами «Мать и дитя» занимает второе место по капитализации в секторе здравоохранения России. По метрикам она дешевле сектора, но лучше по уровню долговой нагрузки и рентабельности. За последние пять лет её выручка росла быстрее сектора. Дивиденды 2021 — 5,28%, 2022 — 1,83%, 2024 — 19,57%, 2025 — 2,2%. Дивиденды «скачут». Непонятно, будут ли выплаты в 2025 году. Технический анализ Индикаторы дневного таймфрейма указывают на возможную коррекцию до 1100 рублей. Однако я ожидаю лишь небольшой откат, после которого цена вырастет до 1330 рублей. Выводы Компания пока публикует только операционные результаты за первый и второй кварталы, что не равносильно МСФО. Однако по операционным данным выручка выросла на 27% по сравнению с первым кварталом 2025 года или на 17,3% за второй квартал 2025 ТТМ. Я жду полноценного отчёта для более точного понимания развития компании. Непонятно, почему отчёты задерживаются. Ранее у компании была отличная динамика роста, и я считаю её одной из самых интересных в секторе здравоохранения России. Сейчас оценка немного сложнее, но, вероятно, ничего не изменилось. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. [Больше новостей и анализа находятся в нашем мобильном приложение MONDIARA](https://mondiara.com/communities?open=community-17) Скачайте бесплатное приложение в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) или [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: Павел Шумилов

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

Скачайте приложение MONDIARA на свой мобильный телефон