![Аватар сообщества МАТЬ И ДИТЯ: АНАЛИЗ [MDMG]](/uploads/community/6/553237a1-34aa-491e-99fe-1a2cbf2c8587.jpg)

Анализ сделки «Мать и дитя» по приобретению клиник ГК «Эксперт»: выгоды и риски

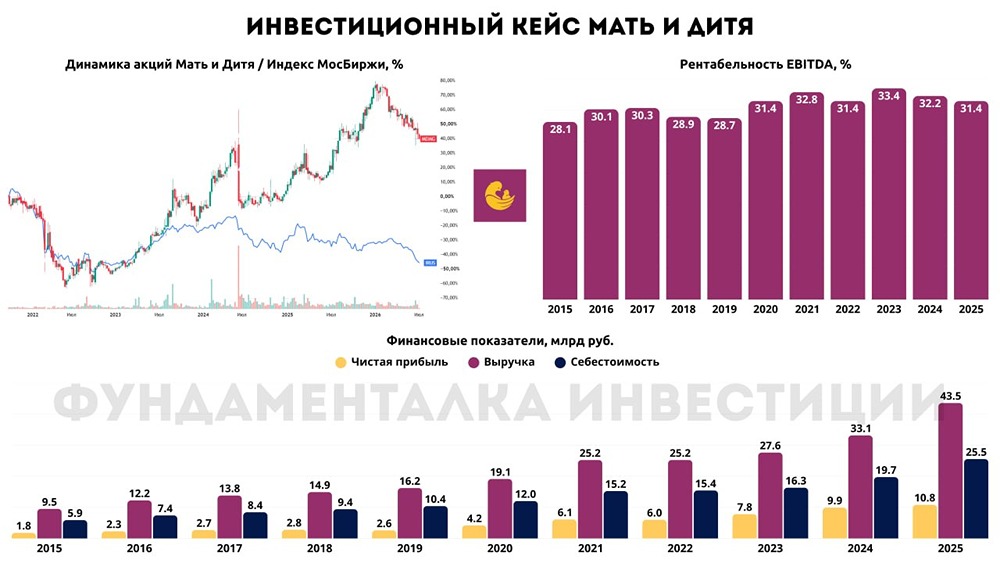

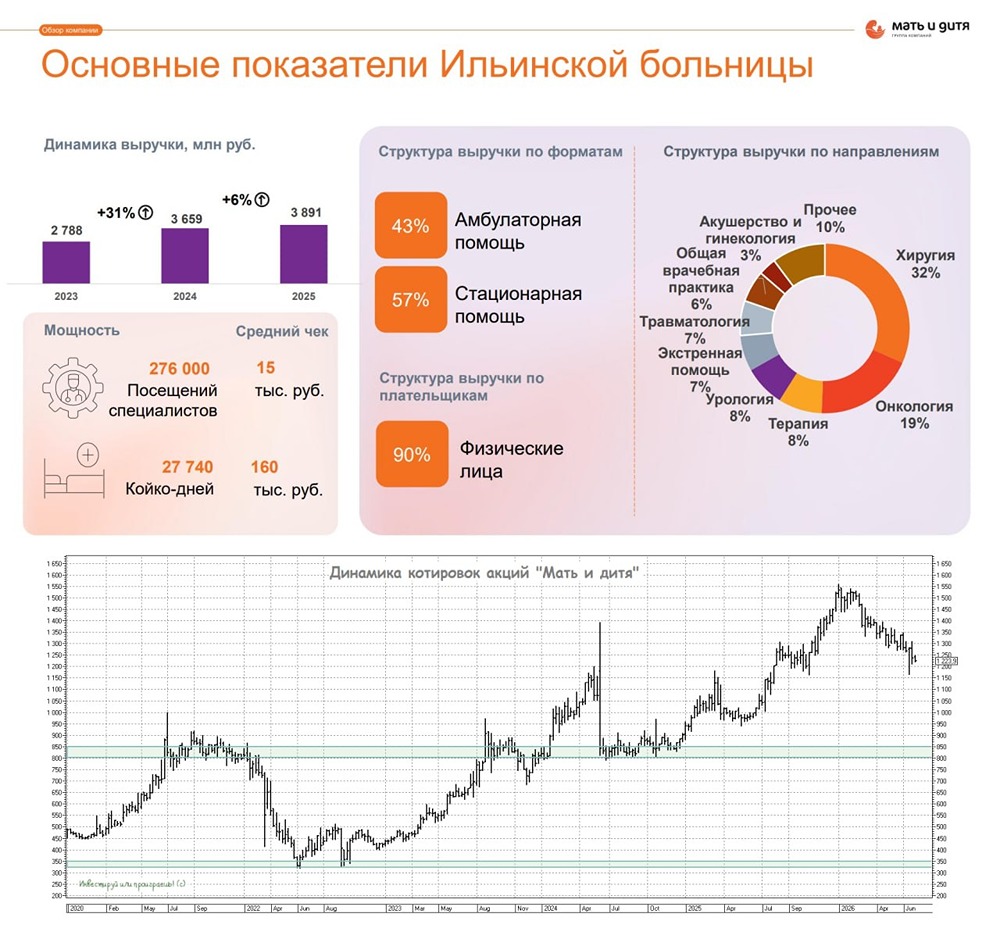

$MDMG (Мать и Дитя). РАСШИРЯЮТСЯ С ДИСКОНТОМ! Новость: «Мать и дитя» приобретает клиники ГК «Эксперт» за 8,5 млрд рублей. Эта сделка важна для акционеров. Она составляет 12% от капитализации «Мать и дитя». Нужно разобраться, насколько это выгодно. Что купили? ГК «Эксперт» — одна из крупнейших медицинских сетей в России. Она работает на рынке частной медицины с 2007 года. Покупается большая часть клиник группы, управляемая ООО «МЦ Эксперт»: три госпиталя и 18 поликлиник. Покупается 100% ООО «МЦ Эксперт» без привлечения долга. Выручка купленных клиник в 2024 году составила около 6,4 млрд рублей (+18,5% по сравнению с предыдущим годом). Площадь клиник составляет 33 тысячи квадратных метров. Выручка с одного квадратного метра — около 194 тысяч рублей в год. Это сопоставимо с уровнем клиник «Мать и дитя», что очень хорошо. Фактически, за 12% своей цены «Мать и дитя» купила 20% себя. Не исключено, что маржинальность новой сети будет схожей с текущей. Тогда в 2025 году она может принести около 1,4-1,5 млрд рублей прибыли. Компания приобрела часть ГК «Эксперт» за 5,7-6,1 P/E. Это недёшево, но проще, чем строить собственные клиники и создавать конкуренцию на рынке. Это также дешевле, чем стоимость акций $MDMG при P/E 7. На конец 2024 года у компании было 6,1 млрд рублей кэша и ноль кредитов. В 2025 году компания может заработать ещё 4,5 млрд рублей. Генеральный директор Марк Курцер намекнул в пресс-релизе, что покупка будет оплачена в рассрочку. Это означает, что деньги на дивиденды останутся. Но есть и минус. В 2025 году у компании запланирован крупный CAPEX в размере 5,5-6 млрд рублей (рост в 2-2,5 раза по сравнению с предыдущим годом). Это связано со строительством собственных госпиталей и клиник. Даже без сделки M&A и с учётом роста CAPEX, компания могла бы столкнуться с снижением FCF (свободного денежного потока), что ограничило бы её способность выплачивать щедрые дивиденды. Ситуация в «Мать и дитя» очень интересная. Бизнес компании растёт нормальными темпами, и в ближайшие 12 месяцев ожидается рост выручки ещё на 20%. Вполне вероятно, что темпы роста компании по выручке составят 30-40% во втором полугодии 2025 года и в первом полугодии 2024 года. Компания не стоит так же дёшево, как «Транснефть», но здесь суть в другом — это растущий ритейл без долгов с понятным мажоритарным акционером. Возможно, в краткосрочной перспективе компания не принесёт огромных доходов, но для долгосрочного портфеля это однозначно достойный кандидат. Помню, как в марте 2023 года мы покупали её по 420 рублей. По текущим уровням (около 7,1 P/E, если считать прогнозную прибыль 2025 года), компания всё ещё интересна. Я бы взял её в долгосрочный портфель, если бы не другие позиции. Источник: t.me/+--KXQdGt7k0yNWMy

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

administrator

Устали терять деньги на фондовом рынке? Устали от не системного принятия решения? Хочется грамотно начать инвестировать? Заходите на [mondiara.com](https://mondiara.com) и получайте актуальные новости и аналитику прямо сейчас!