![Аватар сообщества МАТЬ И ДИТЯ: АНАЛИЗ [MDMG]](/uploads/community/6/553237a1-34aa-491e-99fe-1a2cbf2c8587.jpg)

Обзор по компании МД Медикал Груп (Мать и дитя) #MDMG

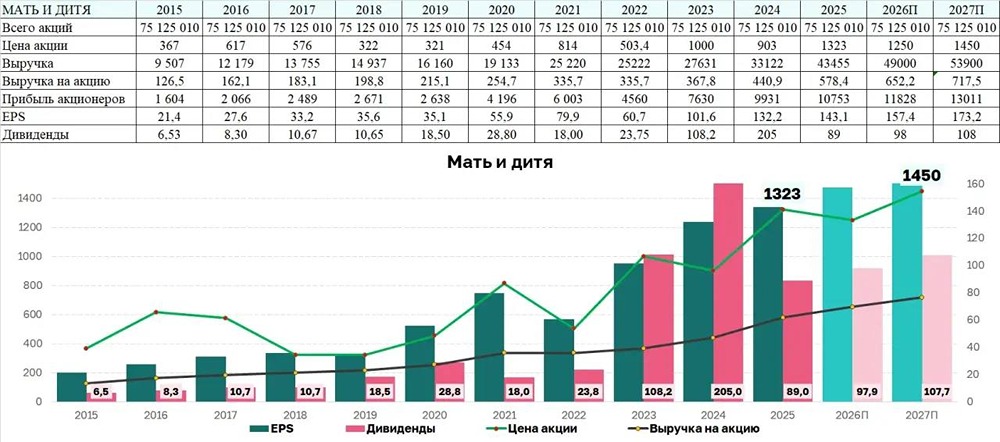

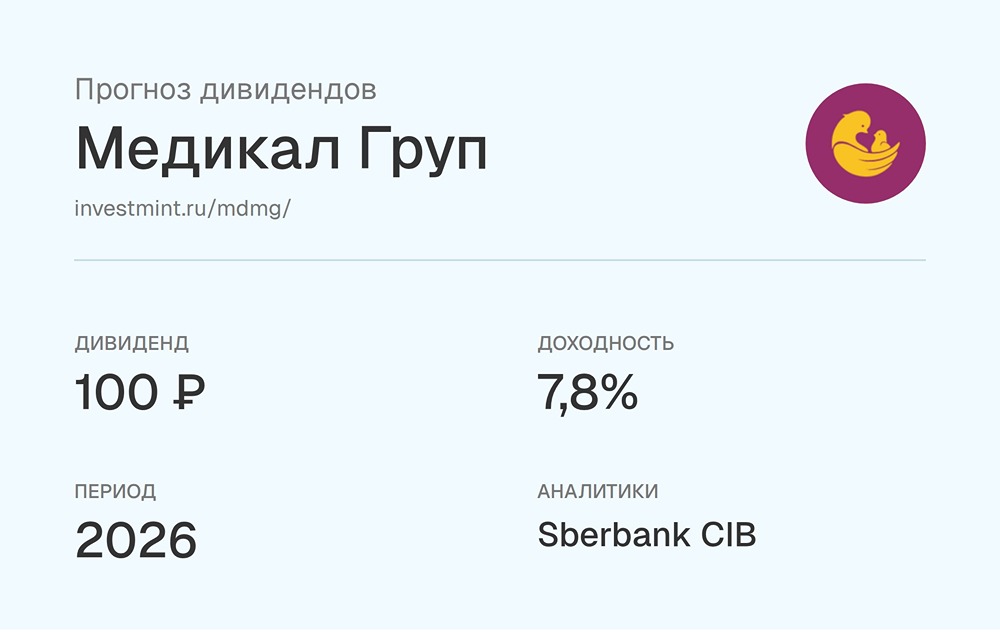

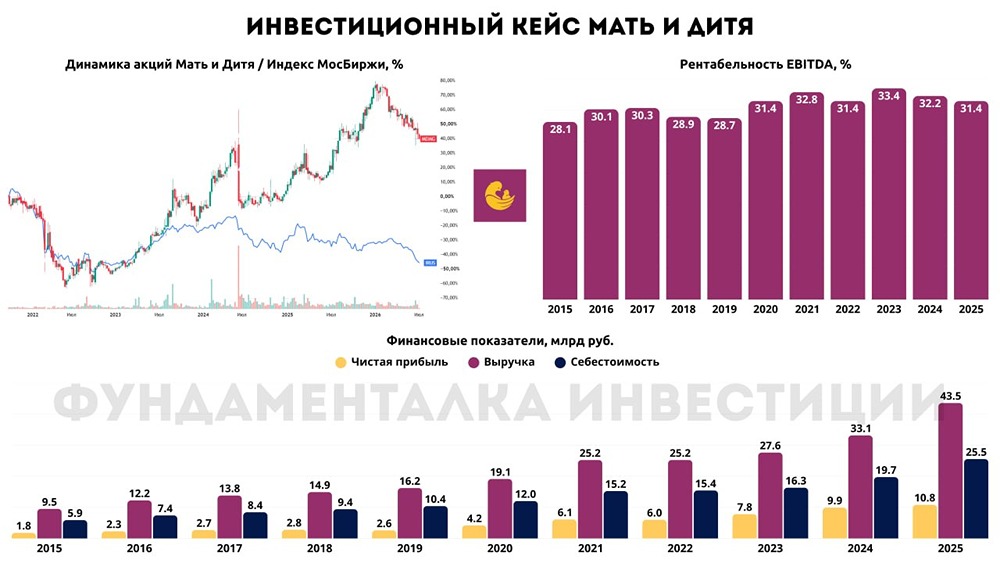

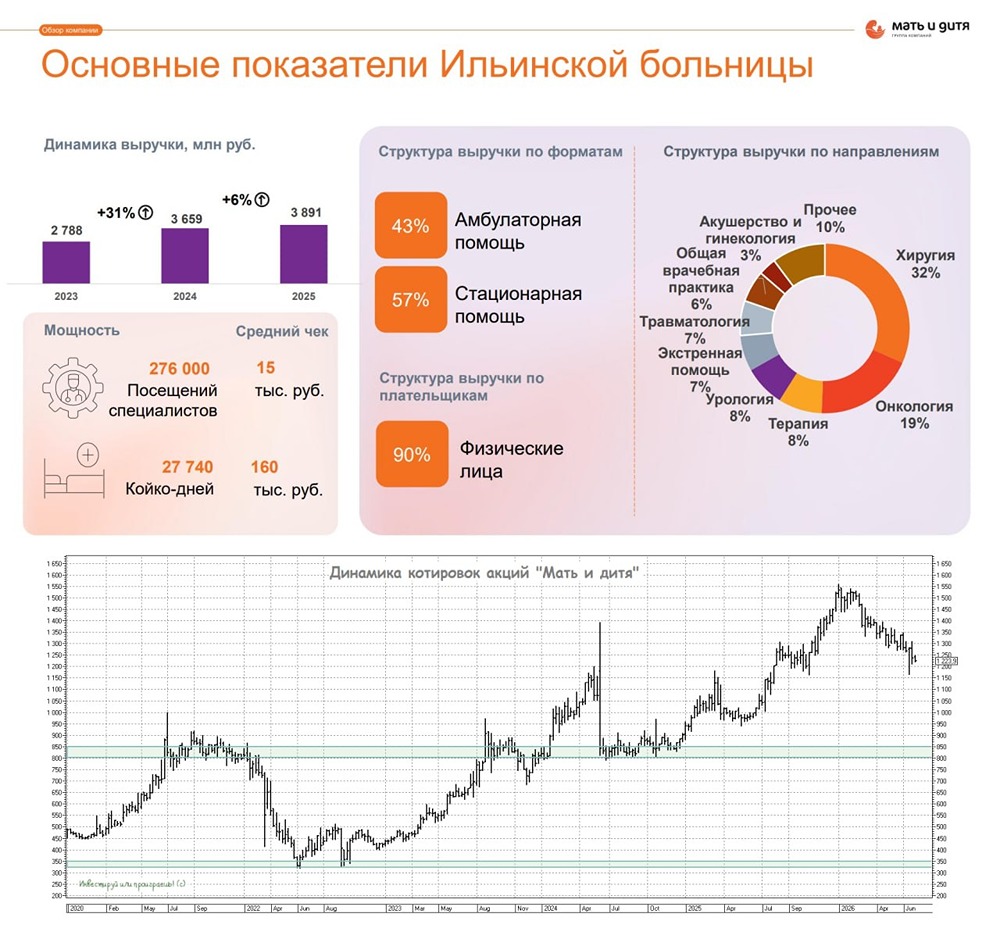

Последний обзор по Мать и дитя публиковал 18 февраля, тогда акции стоили 1045 р. и я говорил, что акции оценены справедливо и пока нет потенциала роста, пока не вырастут прибыль и выручка. Ожидал хождения в боковике и в том числе коррекции к 1000 р. Что по факту: росли до 1180, от туда упали до текущих 963 рублей. Если смотреть на график по сути тот самый боковик о котором я и говорил. Давайте посмотрим, чего ожидать дальше. ℹ️ По метрикам акции стали оцениваться немного дешевле. Компания опубликовала отчет за 2024 год, его и разберем. 🗞 Новостной фон ▪️ГК «МД МЕДИКАЛ» УВЕЛИЧИЛА ВЫРУЧКУ НА 17% В 1 КВАРТАЛЕ 2025 ГОДА ▪️МДМГ — ЧИСТАЯ ПРИБЫЛЬ МСФО 2024Г = +10.17 МЛРД РУБ ПРОТИВ ПРИБЫЛИ +7.8 МЛРД ГОДОМ РАНЕЕ ▪️СД “МД МЕДИКАЛ ГРУП” : ДИВИДЕНДЫ 2024Г = 22 РУБ/АКЦ. ГОСА - 6 мая. Отсечка - 19 мая 💰 Финансовое здоровье ▪️Собственный капитал по итогу 2024 года упал на 11%. В 2023 году СК рос на 28%. ▪️Чистый долг отрицательный и он в 2024 году сократился на 48%. А в 2023 году отрицательный долг увеличился на 133%. ▪️Net Debt / EBITDA — отрицательное значение. Кэша больше, чем долгов перед финансовыми компаниями. ℹ️ В 2024 году ситуация у компании немного ухудшилась. Но финансовое здоровье все равно остается идеальным. 💰 Выручка, прибыль ▪️Выручка выросла на 20% в 2024 году. А в 2023 году росла на 10%. ▪️Прибыль выросла на 30% в 2024 году. А в 2023 году росла на 66%. ▪️Свободный денежный поток вырос на 52% в 2024 году. 🔮 Будущее, оценки ▪️ Альфа-Инвестиции поставили таргет в 1170 р. 31 марта. До этого была оценка от Финам от 6 сентября 2024 в 1246 р. 🤵♂️ Основные акционеры 67,9% — Курцер М.А. 🆚 Сравнение с конкурентами Вторая по капитализации компания из сектора здравоохранения в России. По метрикам оценивается дешевле рынка. По уровню долговой нагрузки лучше рынка. По метрикам рентабельности лучше рынка. По росту выручки за 5 лет лучше рынка. 🤑 Дивиденды 2021 — 5,28%, 2022 — 1,83%, 2024 — 19,57%. 2025 — 16 мая запланирована выплата 2,26% или 22 р./акция. Дивиденды "скачут". То пусто, то густо. 📈 Технический анализ Неделю закрыли на одном из уровней поддержки. Если его пробиваем пойдем на 920, если пробиваем и его увидим акции Мать и Дитя по 800. Индикаторы на дневном ТФ дают небольшую возможность для коррекции, после чего снова может начаться рост. До куда будем падать, до куда расти, — опубликовал это мнение в скрине с графиком. 🧠 Выводы По какой-то причине у компании упал собственный капитал. Хотя прибыль и выручка продолжали расти, в том числе и FCF выросли. Вероятно компания имеет акции других компаний, которые упали или какой-то другой вариант, почему при росте всех показателей упал собственный капитал. Если смотреть прибыль/выручку, компания продолжает хорошо расти. Но этот рост сейчас немного спрятан в сухих цифрах. Если уж кого и брать из медицинского сектора на Московской Бирже, так это как раз и есть Мать и Дитя. Компания видится долгосрочно привлекательной для инвестора. [Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги.](https://mondiara.com/communities?open=community-8&pinned=community-1) Источник: https://t.me/ShumilovPavel

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

[mondiara.com](https://mondiara.com/communities?open=community-1030&pinned=community-21) - российская бесплатная социальная сеть для трейдеров и инвесторов. И не только. Сделано людьми. Для людей.