![Аватар сообщества МАТЬ И ДИТЯ: АНАЛИЗ [MDMG]](/uploads/community/6/553237a1-34aa-491e-99fe-1a2cbf2c8587.jpg)

Стоит ли держать акции «Мать и дитя» #MDMG? Какая справедливая цена?

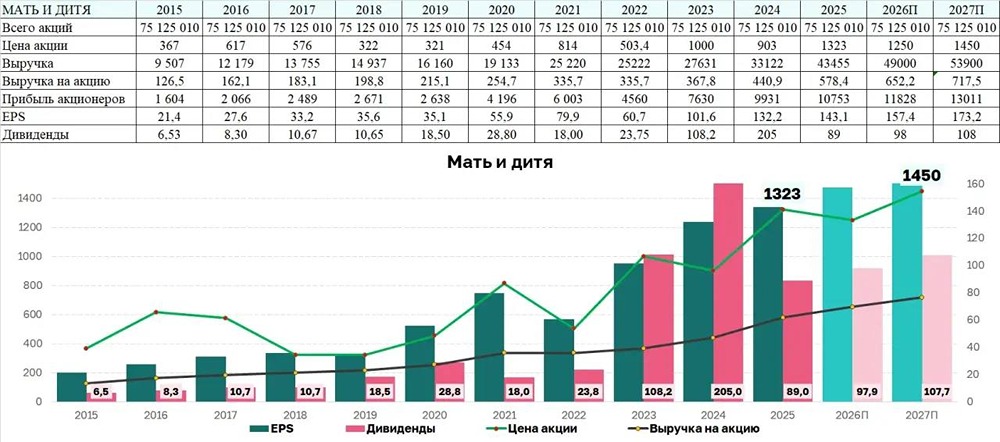

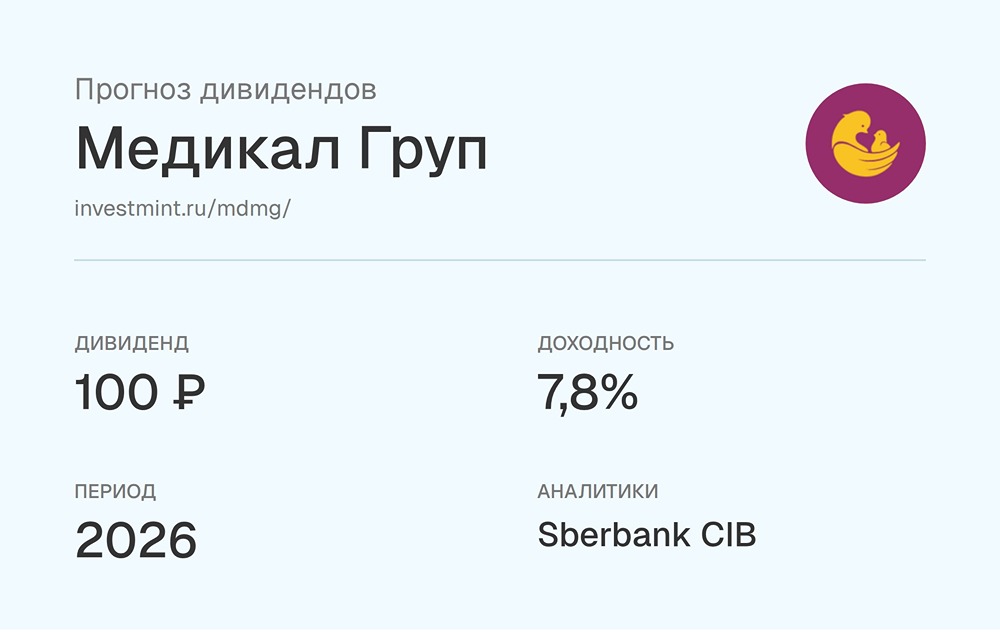

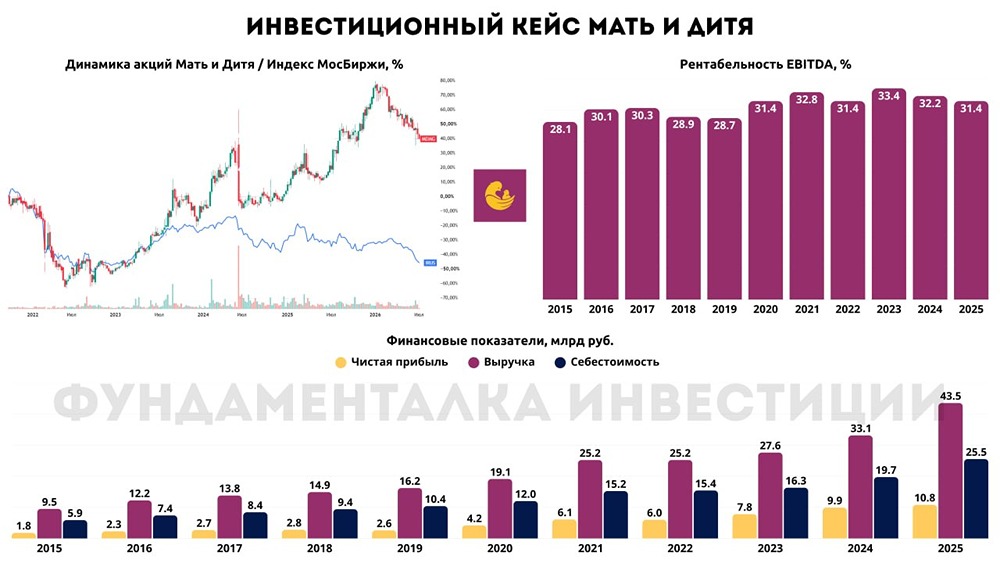

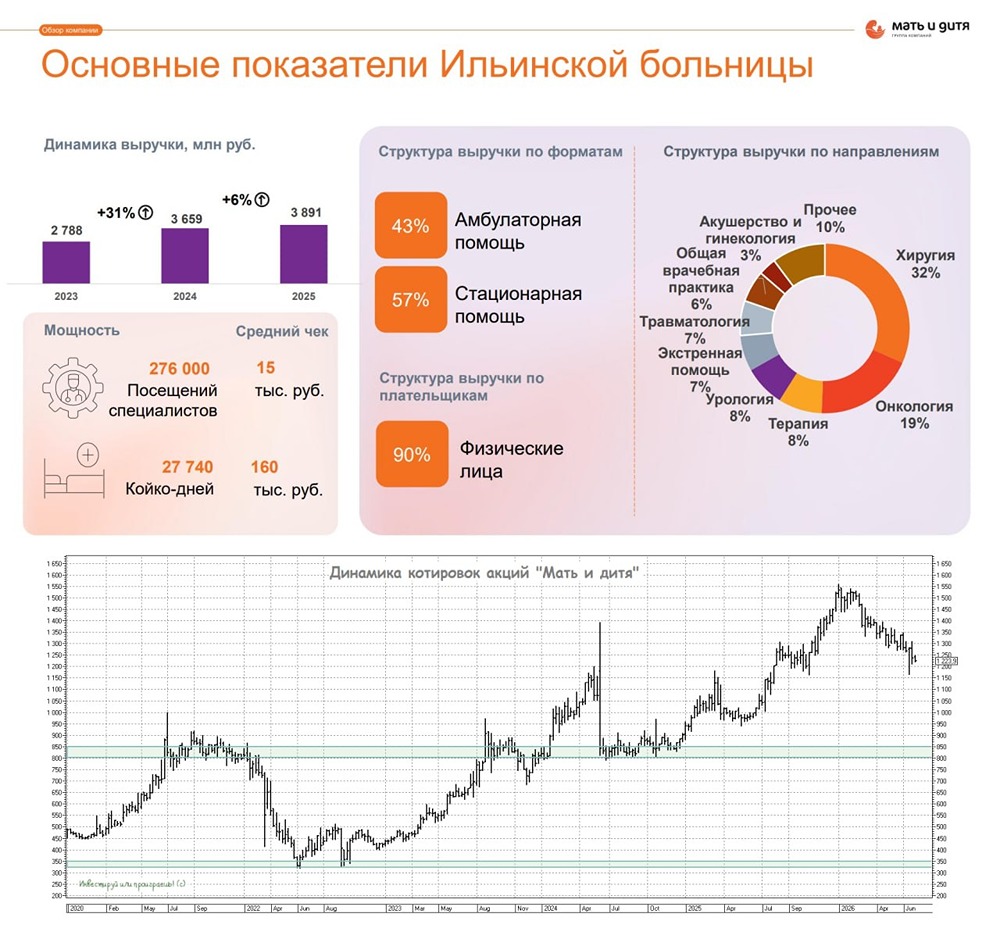

Итоговый вывод по Мать и дитя Результаты за прошлый год сильные. Выручка показала рост на 19,9%. Такая динамика связана с операционным развитием и ростом чека: 1) За 2024 год группа открыла 10 амбулаторных клиник, увеличив общее число своих медицинских учреждений до 65 на конец года. 2) Рост среднего чека, как отмечает компания, составил порядка 11%. Мать и дитя может индексировать цены два раза в год. ❗️Но в 2025 году ожидаю немного меньших темпов роста. Здесь эффект высокой базы 2024 года и замедление инфляции в экономике. В дивидендах сюрпризов не жду. Выплатили дивиденды за пропущенные периоды, теперь кэша на балансе меньше (а это % доходы) + дефицит на рынке труда + кап.затраты: план росту сети до 77 учреждений в 2025 (с 65 на конец 2024 года). 👉 Мать и дитя остаётся качественной идеей в секторе здравоохранения. Это не про кратный рост и ИКСЫ, это защитный характер бизнеса, довольно высокие темпы роста и неплохие дивиденды. Хороший вариант для долгосрочного портфеля. На коррекциях интересно. Сейчас же дешевой акцию не назовешь, дисконта мало. За 4 года бумага показала около 98% полной доходности (с учетом дивидендов) или 18,622% в год. Последний отчет: 31 марта 2025 Итоговый анализ: Акции недооценены на 8,5%. Итоговая справедливая цена: 1100₽ Рыночная цена: 1014₽ Источник: https://t.me/+KVzYOejNk4ZkYWU0

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ