![Аватар сообщества НОВАБЕВ: АНАЛИЗ [BELU]](/uploads/community/4/19fc5e43-691c-4202-8ba8-8a3ecc27d40e.jpg)

Прогноз. Прогноз цены. Анализ. Аналитика. Мнение экспертов. Акции НОВАБЕВ

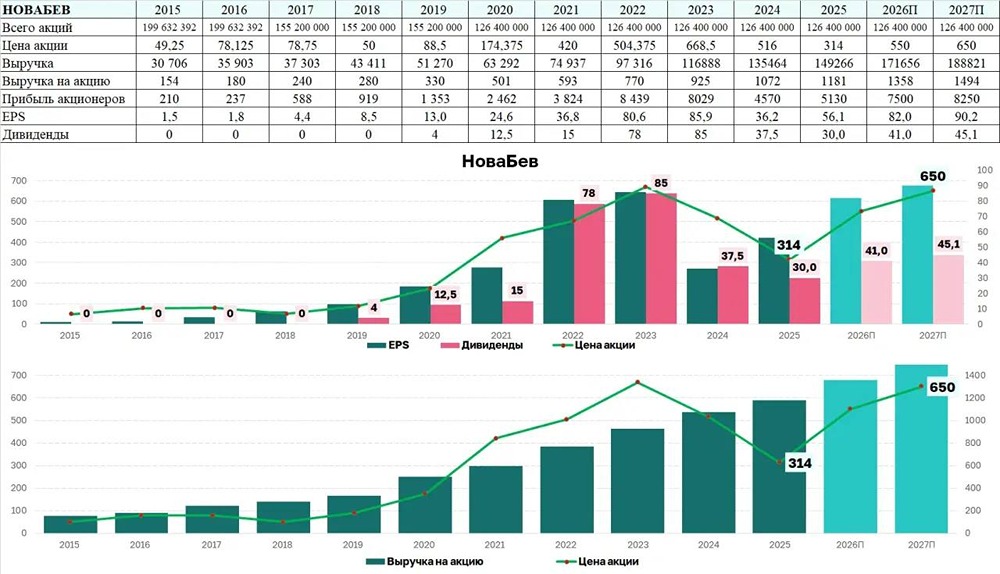

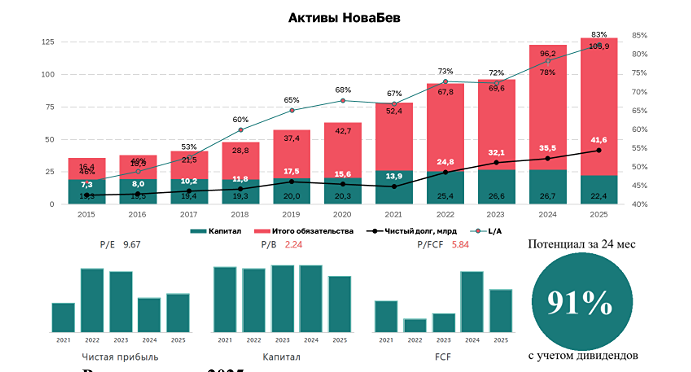

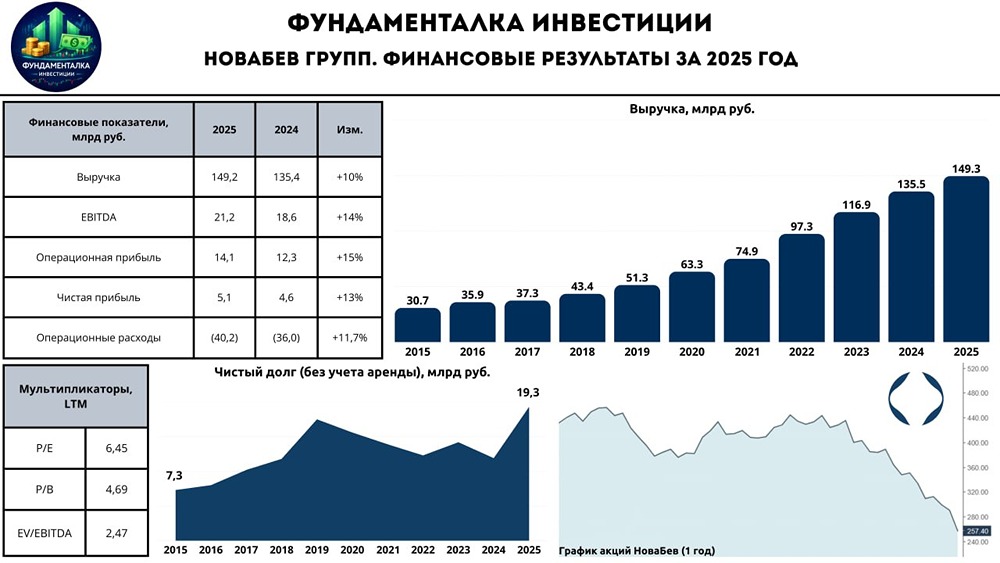

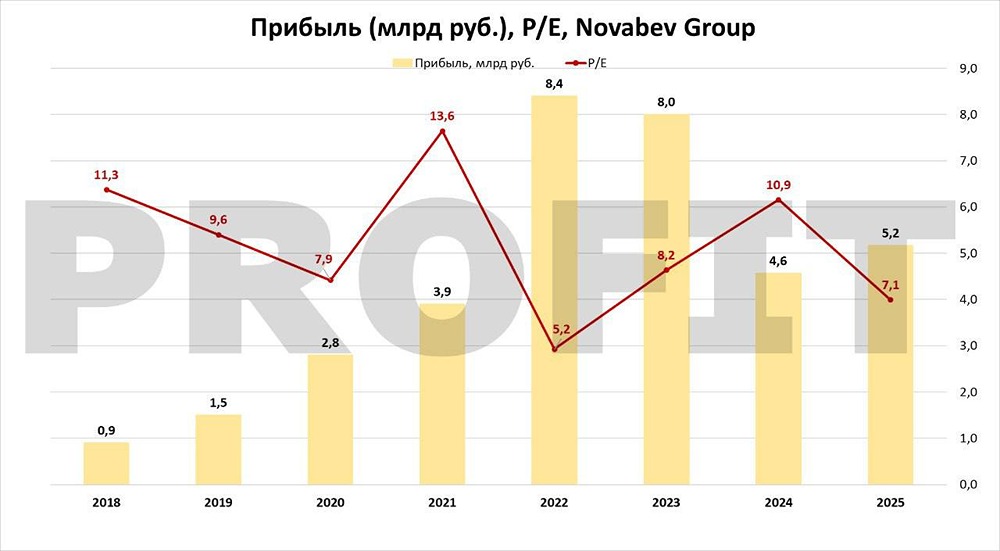

Мнение: ВТБ. Novabev Group (ex-Beluga) отчиталась ниже ожиданий за 2023 год. Какие дивидендные перспективы? Выручка выросла на 20% г/г до 117 млрд руб. в 2023 году. За последний квартал оборот увеличился на 26% г/г, а ключевыми драйверами стали органический рост сети «ВинЛаб», рост импортных поставок и инфляция цен. Рентабельность EBITDA проходит нормализацию с рекордной базы прошлого года: 16% против 18% год назад. Похожая динамика наблюдается по сегментам: 14% в производстве и 12% в рознице по 2023 г. Чистая прибыль сократилась на 4% г/г до 8 млрд руб. против наших ожиданий на сопоставимый г/г результат. К более сбалансированной динамике цен и издержек дополнительное давление оказал рост процентных расходов (+32% г/г). Компания заработала 6,7 млрд руб. от операционной деятельности (+10%) и использовала 3 млрд руб. на капитальные инвестиции в 2023 г. Чистый долг/EBITDA находится ниже 1х без капитализации аренды. Совет директоров запланирован на 18 марта с последующей дивидендной рекомендацией. Наш базовый сценарий предполагает распределение 75% чистой прибыли на дивиденды и доходность 3% за 4-й кв. 2023 г. Акция выросла на 10% с начала года, но остается для нас привлекательной на мультипликаторе 4,5х EV/EBITDA и дивидендной доходности 12% за 2024 г. Автор: Николай Ковалев. [Не является индивидуальной инвестиционной рекомендацией]

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ