![Аватар сообщества НОВАБЕВ: АНАЛИЗ [BELU]](/uploads/community/4/19fc5e43-691c-4202-8ba8-8a3ecc27d40e.jpg)

Почему акции Новабев выглядят переоцененными на фоне стагнации?

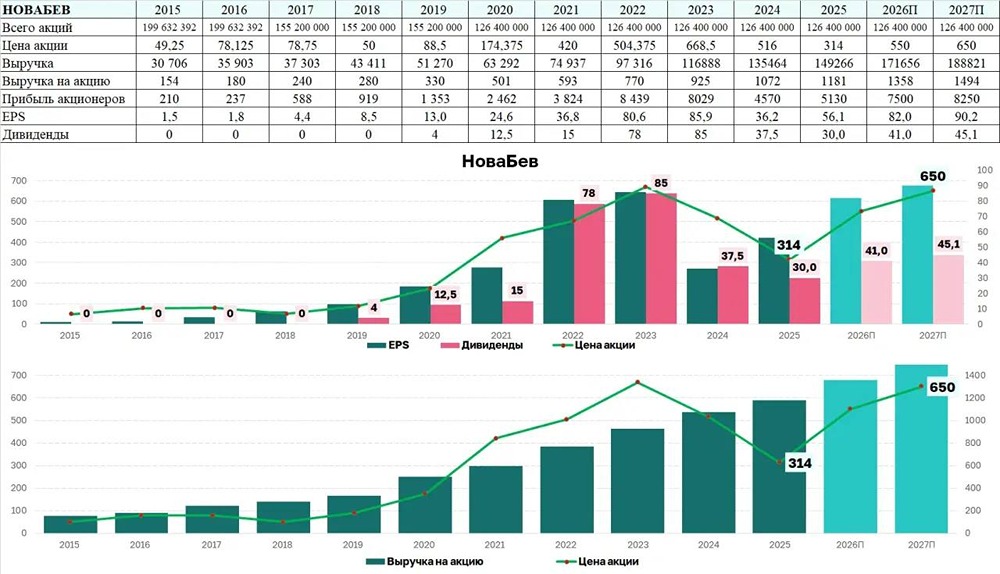

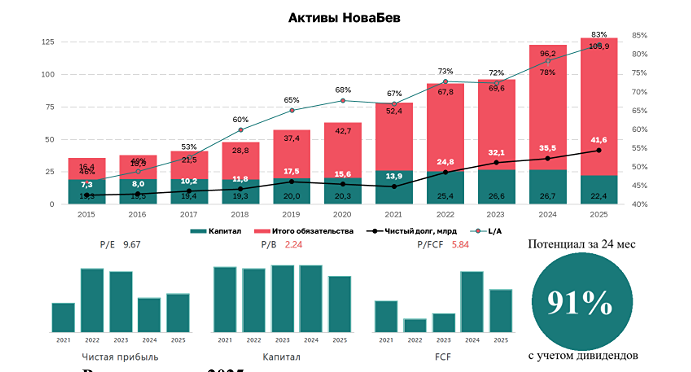

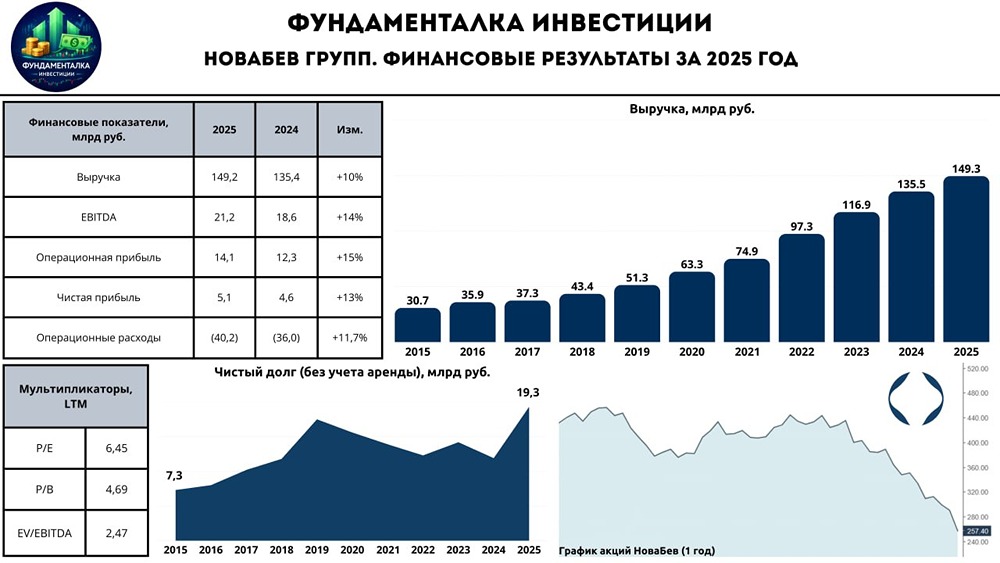

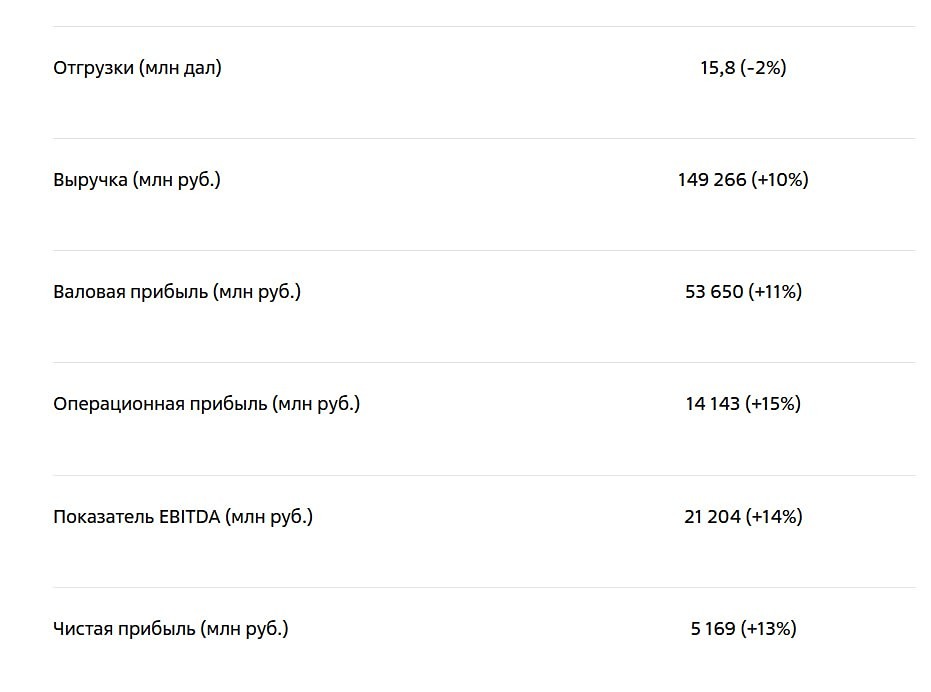

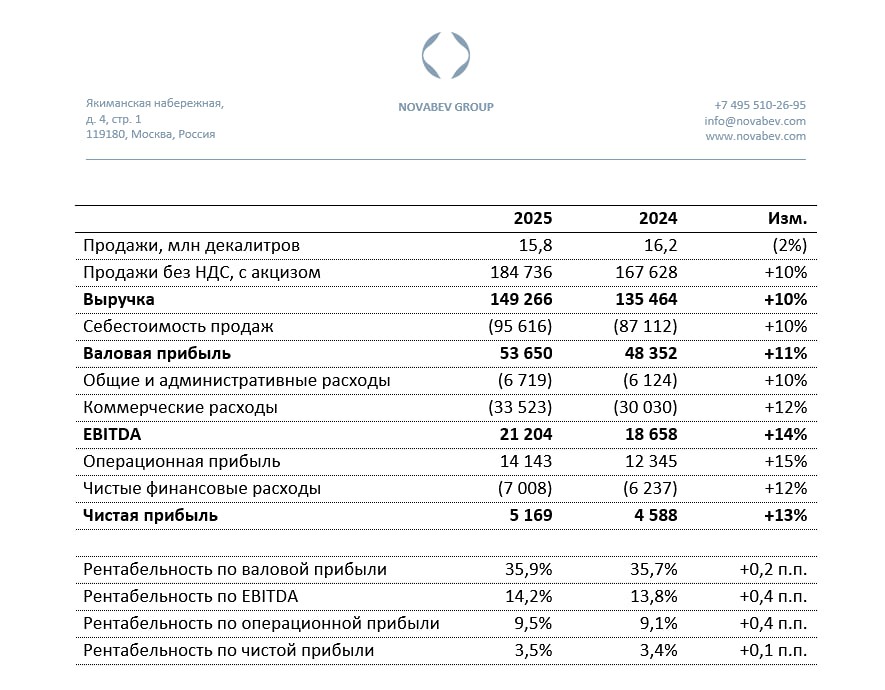

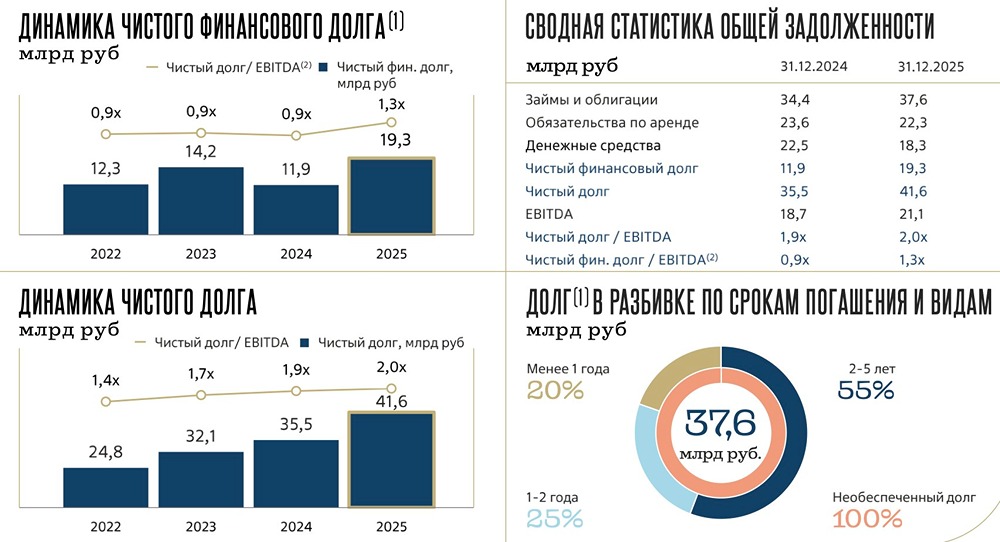

Высокая ставка давит на прибыль Недавно я анализировал операционные результаты компании за второй квартал 2025 года и выделил несколько важных моментов. 🔷 Вкратце: сейчас Новабев не является компанией роста, а рынок находится в стагнации. Основной драйвер роста прошлых лет — сеть розничных магазинов ВинЛаб — также превратилась в зрелый бизнес. 🔹 Выручка компании в первом полугодии 2025 года выросла на 21,1% по сравнению с аналогичным периодом прошлого года, а операционная прибыль увеличилась на 28%. Однако с учётом курсовых разниц прибыль снизилась до 1,5 миллиарда рублей. 🔹 Чистый долг компании с учётом обязательств по аренде вырос до 37,7 миллиарда рублей, а расходы на его обслуживание с начала года составили 3,5 миллиарда рублей (60% от операционной прибыли). Очевидно, что снижение процентной ставки станет одним из главных факторов роста компании. Сокращение процентных расходов в два раза может привести к резкому увеличению прибыли. P/E TTM в таком случае может достичь около 7. ⚡️ IPO ВинЛаба в формате cash-out может помочь компании снизить долговую нагрузку. ◻️ За первое полугодие 2025 года компания выплатит щедрые дивиденды в размере 20 рублей на акцию, на которые будет направлен практически весь свободный денежный поток. За второе полугодие можно ожидать ещё около 24 рублей, что в сумме даст годовой дивидендный доход около 10,6% от текущей стоимости акций. ◻️ Для компании роста это был бы более чем приличный показатель, но сейчас он кажется недостаточным. Таким образом, акции Новабева выглядят переоценёнными не только по мультипликаторам, но и по фундаментальным показателям. ◻️ У компании есть значительный пакет собственных акций — 25,9% от общего числа, но пока неясно, как он будет использован. В любом случае прибыль на акцию рассчитывается с учётом казначейских и квазиказначейских акций. ◻️ Почти месяц сеть «ВинЛаб» восстанавливала работу после кибератаки. Последствия этого инцидента однозначно скажутся на финансовых результатах второго полугодия 2025 года, что может привести к снижению годовой выручки на 3–5%. ❗️ Вывод На данный момент я не вижу инвестиционных идей в акциях компании. Бизнес находится в стадии стагнации и торгуется с мультипликаторами, характерными для компании роста. С точки зрения фундаментального анализа, покупка акций по цене выше 300 рублей за штуку не имеет смысла. Однако в преддверии IPO ВинЛаба акции могут вырасти в цене, что может создать спекулятивные возможности в ближайшее время. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: TAUREN ИНВЕСТИЦИИ

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ