![Аватар сообщества НОВАБЕВ: АНАЛИЗ [BELU]](/uploads/community/4/19fc5e43-691c-4202-8ba8-8a3ecc27d40e.jpg)

Какие ключевые метрики и перспективы акций Новабев в 2025 году?

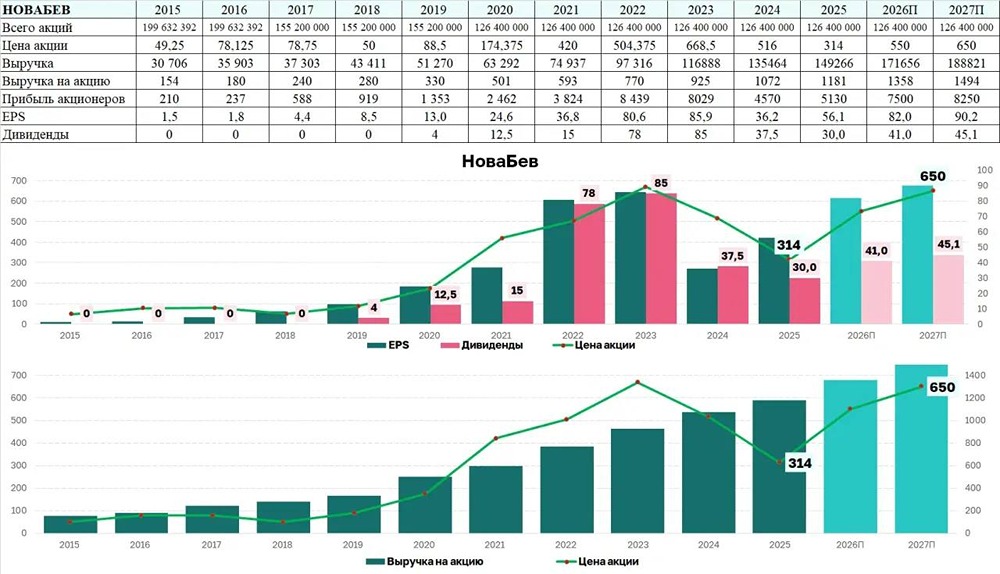

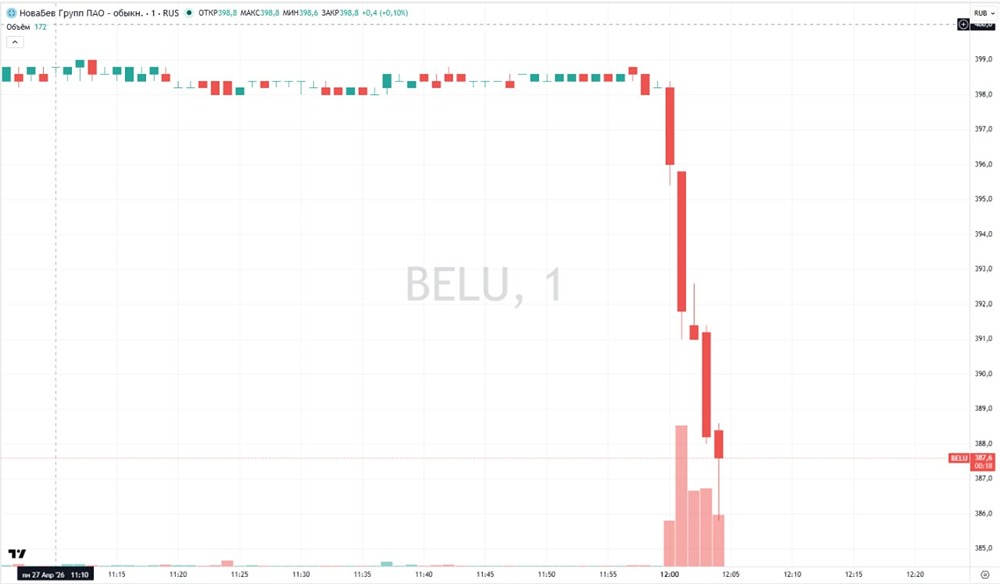

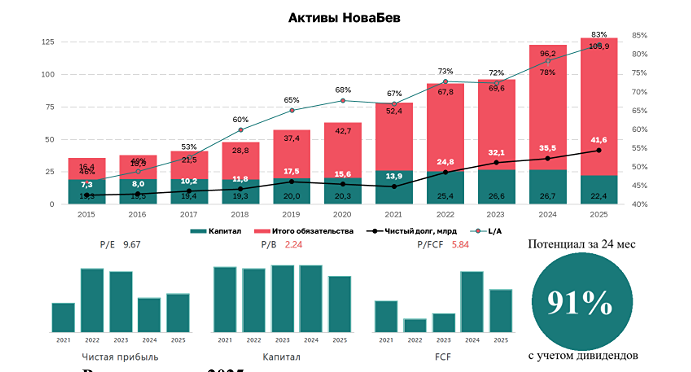

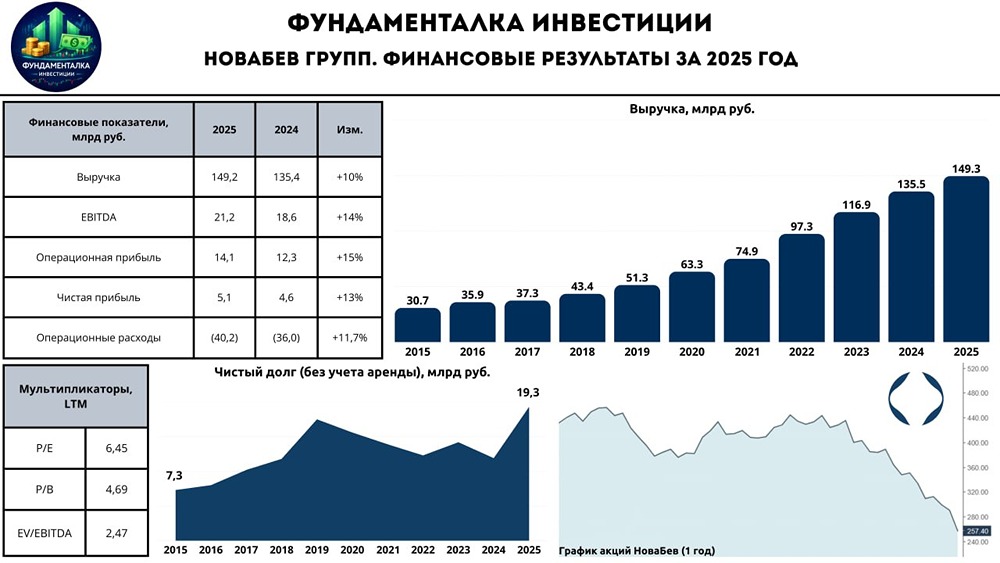

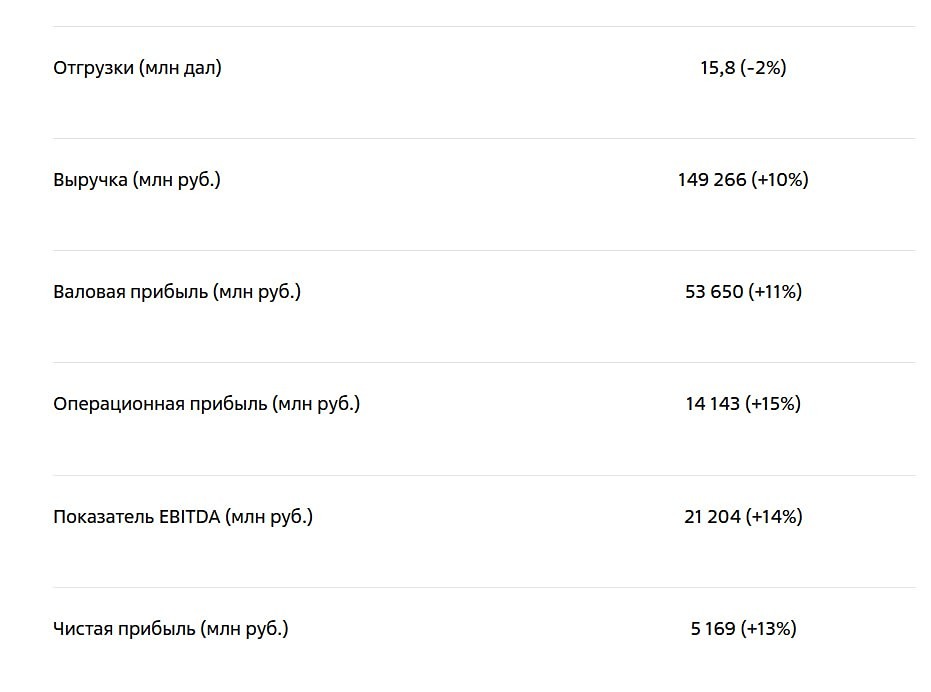

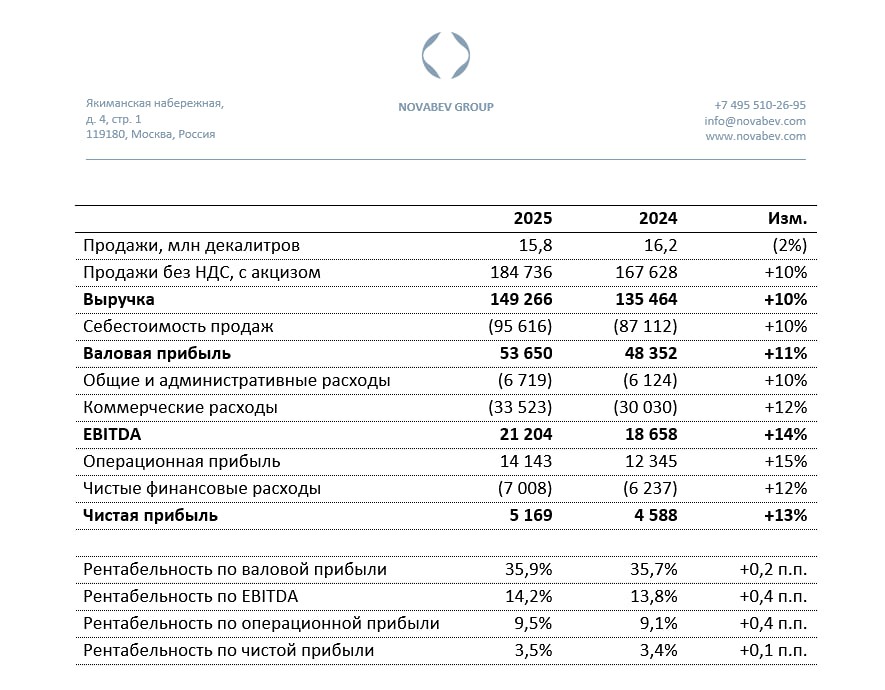

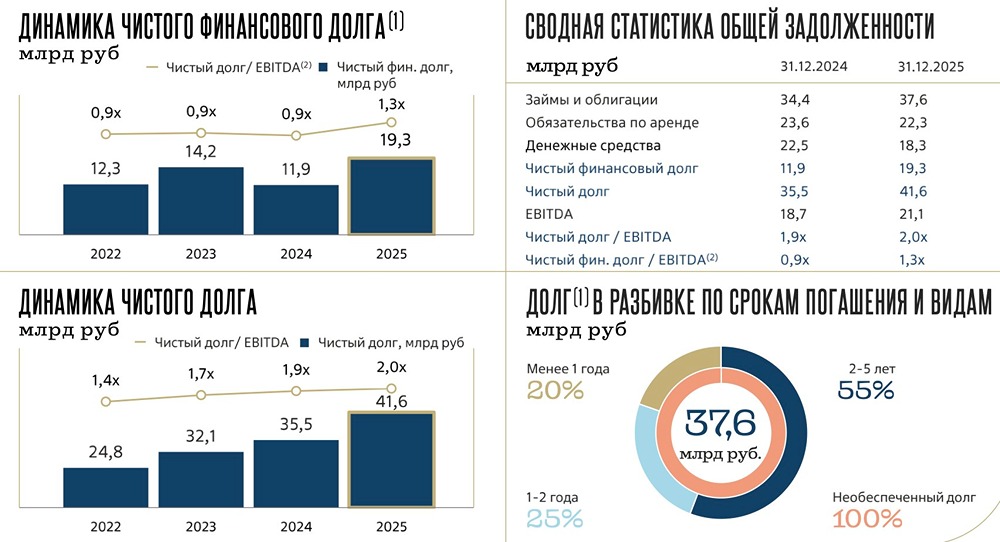

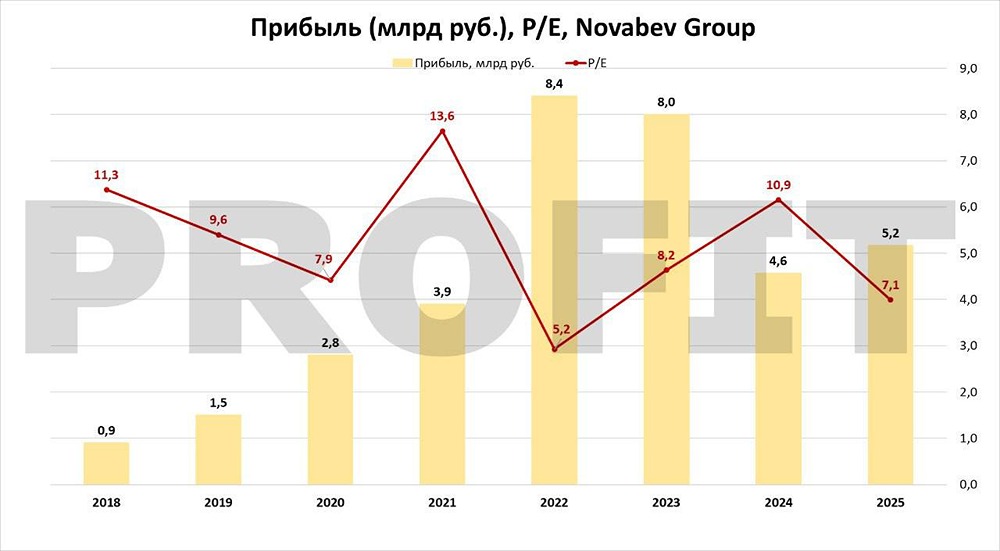

Анализ компании 🔹 Сектор: Производство спиртных напитков Возвращаюсь к анализу Novabev. В прошлую субботу я разбирал отчётность, а теперь данные загружены в сервисы аналитики, что позволяет удобно смотреть динамику. Последний обзор по Novabev был 24 мая, когда акции стоили 458 рублей. Я ожидал боковик в диапазоне 450-550 рублей, но фактически мы находились в пределах 420-477 рублей — ниже моих прогнозов. Сейчас акции торгуются по 447 рублей. Посмотрим, что будет дальше. 🔹 Основные показатели: ▫️ Капитализация: $698 млн ▫️ P/E: 12.14 ▫️ P/S: 0.38 ▫️ P/B: 2.38 ▫️ EPS: 36.8 рублей ▫️ EBITDA: 20.3 млрд рублей ▫️ EV/EBITDA: 4.63 По сравнению с прошлым обзором, акции немного подешевели, а прибыль немного выросла. Есть отчёт за первое полугодие 2025 года, который я разберу. 🔹 Финансовое состояние: ▫️ Собственный капитал за первое полугодие 2025 ТТМ упал на 10%. ▫️ Чистый долг за первое полугодие 2025 ТТМ вырос на 6%. ▫️ Net Debt / EBITDA — 1.86, что чуть ниже, чем в прошлом обзоре. Это не критично для компании. Финансовое состояние нормальное, но не идеальное. Снижение собственного капитала и рост долгов — это сигнал для наблюдения. 🔹 Выручка и прибыль: ▫️ Выручка за первое полугодие 2025 ТТМ выросла на 9%. ▫️ Прибыль за первое полугодие 2025 ТТМ выросла на 2%. ▫️ Свободный денежный поток вырос на 12% до 20.1 млрд рублей. 🔹 Будущее и оценки: ▫️ 15 июля Т-Инвестиции установили таргет на 615 рублей. Другие оценки варьируются от 630 до 710 рублей. 🔹 Основные акционеры: ▫️ АО "Ориент-Запад" — 35,4% ▫️ АО "Синергия капитал" — 12,7% ▫️ Компания "ТОТТНЕВЕЛЛ ЛИМИТЕД" — 5% ▪️ АО "Винлаб" — 2,5% 🔹 Сравнение с конкурентами: В своём секторе Novabev — самая крупная компания по капитализации. По метрикам она оценивается в среднем по сектору. Долговая нагрузка лучше, чем у конкурентов. Показатели рентабельности выше среднего. В целом компания выглядит лучше других игроков сектора. 🔹 Дивиденды: В 2023 году — 19%. В 2024 году — 5,68%. За 2025 год уже выплатили 5,25% и планируют ещё 4,48%. Итого — 9,7%, что неплохо. 🔹 Технический анализ: Нисходящий канал. Сейчас мы у верхней границы канала. Обычно отсюда два варианта: либо выходим из канала и идём к 515 рублям, либо уходим к нижней границе в районе 385 рублей. Всё это я отобразил на графике. 🔹 Выводы: Компания показывает заметное улучшение в отчёте за первое полугодие 2025 года: выросла выручка, EBITDA и FCF. Однако прибыль выросла незначительно, а собственный капитал упал. Технический анализ указывает на 50/50 вероятность. Я бы подождал, куда пойдёт цена: будет падать или выйдет из нисходящего канала, чтобы расти. После этого можно будет принять решение. Сама компания мне нравится: она развивается, открыта для инвесторов и делится информацией о своей работе. Это редкая и правильная позиция для публичной компании. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: Павел Шумилов

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ