![Аватар сообщества НОВАБЕВ: АНАЛИЗ [BELU]](/uploads/community/4/19fc5e43-691c-4202-8ba8-8a3ecc27d40e.jpg)

Инвестиционный анализ акций НоваБев (Белуга): финансовые результаты, дивиденды и прогнозы на 2025 год

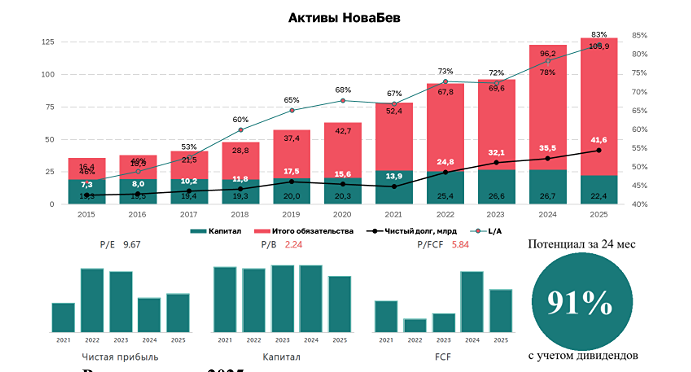

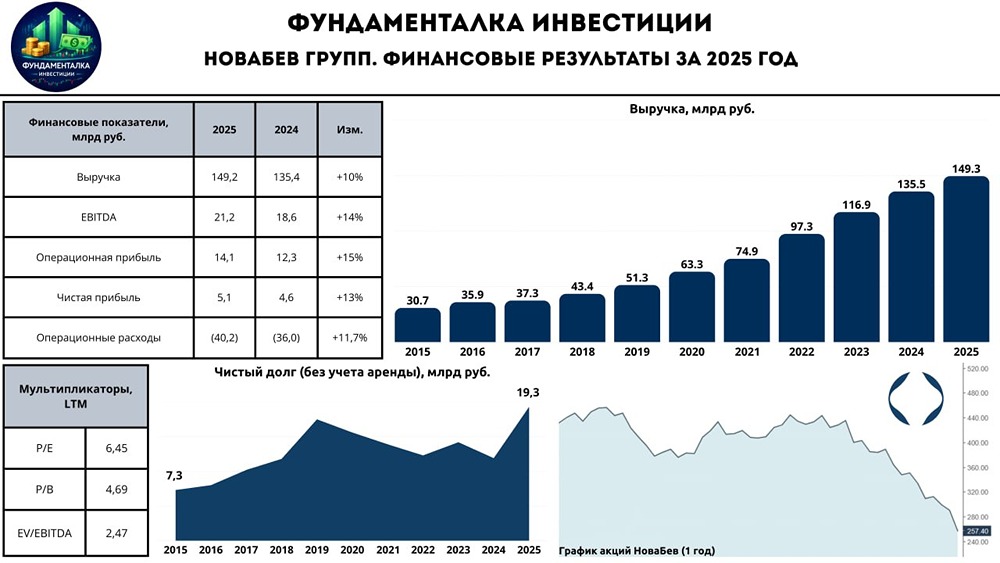

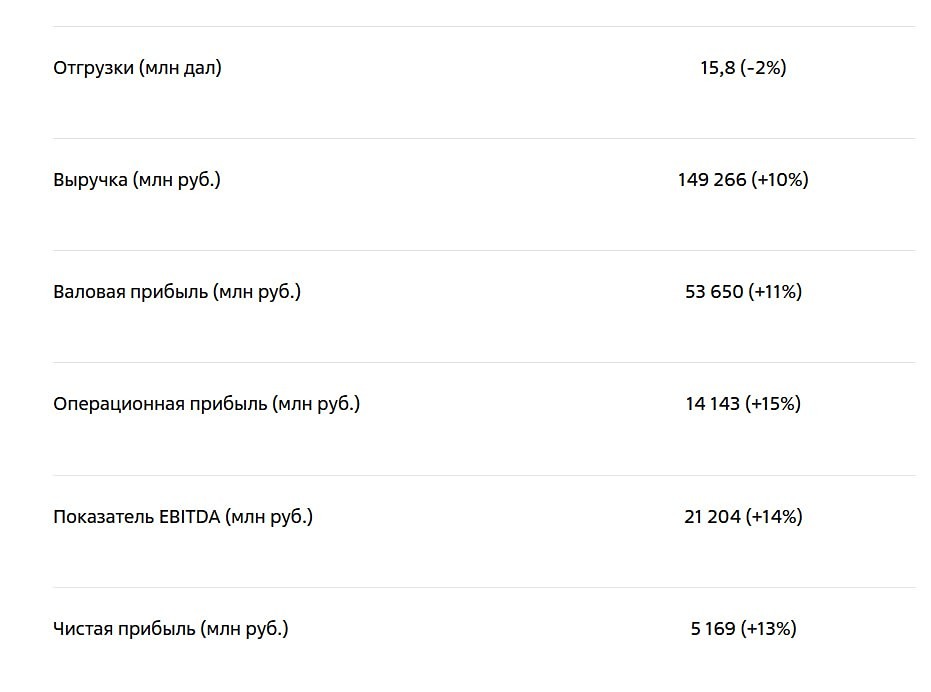

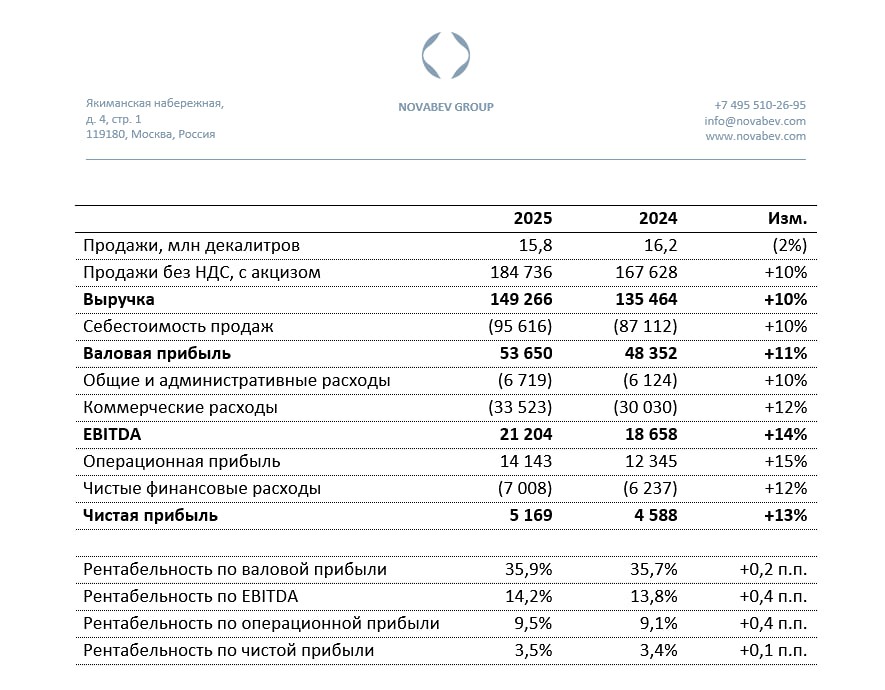

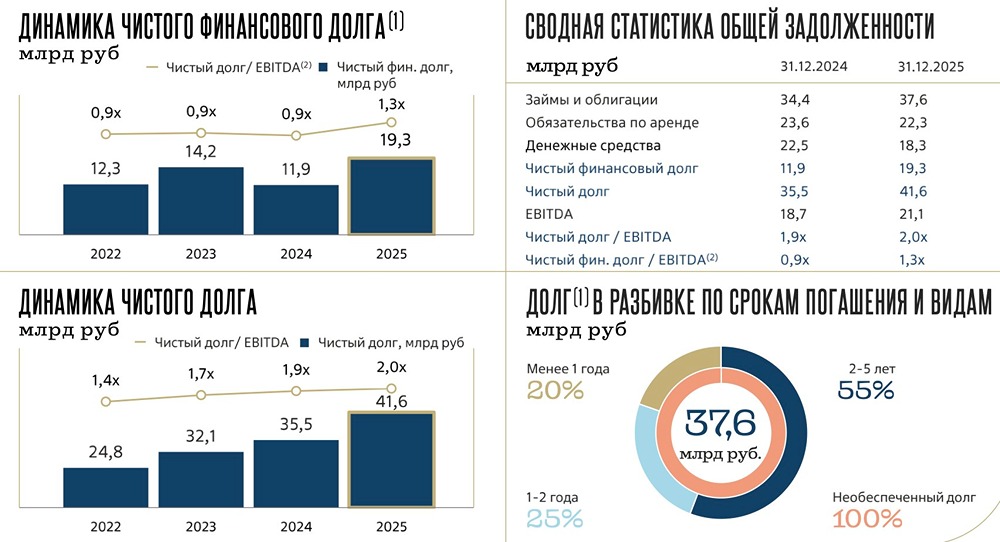

НоваБев Групп (или Белуга) — крупнейший алкогольный производитель в России и один из главных импортеров спиртного. Финансовые показатели Выручка: - 2020: 63,3 млрд ₽ (+23,4% по сравнению с предыдущим годом) - 2021: 74,9 млрд ₽ (+18,3%) - 2022: 97,3 млрд ₽ (+29,9%) - 2023: 116,9 млрд ₽ (+20,1%) - 2024: 135,5 млрд ₽ (+15,9%) Чистая прибыль: - 2020: 2,5 млрд ₽ (+78,6%) - 2021: 3,8 млрд ₽ (+52%) - 2022: 8,4 млрд ₽ (+121,1%) - 2023: 8,06 млрд ₽ (-4,05%) - 2024: 4,6 млрд ₽ (-42,9%) Мультипликаторы: - P/E: 12 (средний уровень — 7,55) - EV/EBITDA: 3,57 (средний уровень — 3,6) - P/S: 0,4 (средний уровень — 0,44) - ROE: 17,3% (средний уровень — 25,5%) - PEG: 0,7 (компания недооценена) - Долг/Капитал: 1,3 (средний уровень — 1,5) - Модель DCF: прогнозная стоимость — 668₽ Ожидаемая годовая доходность: 16,3%. Вывод: на основе мультипликаторов, финансовых показателей и перспектив компания выглядит недооцененной. Дивиденды НоваБев Размер дивидендов: - 2021: 15₽ (+20% по сравнению с предыдущим годом) - 2022: 78,125₽ (+420,8%) - 2023: 85₽ (+8,8%) - 2024: 37,5₽ (-55,9%) Дивиденды за второе полугодие 2024 составили 5,3% или 25₽. Общая сумма выплат за 2024 год: компания направила на дивиденды 103% от чистой прибыли по МСФО, включая выплаты за первое полугодие. Прогноз дивидендов на первое полугодие 2025 года: 15-21₽ за акцию. Дивиденды по Модели Гордона: - Темпы роста: 56,5% в год - Теоретическая стоимость актива: 504₽ (на 15,5% выше текущей цены). Дивидендная политика: - Размер выплат: не менее 50% от консолидированной чистой прибыли по МСФО за год - Периодичность: минимум два раза в год. Итоговый вывод Операционные результаты первой половины 2025 года оказались неплохими. Отгрузки за второй квартал выросли на 13% по сравнению с аналогичным периодом прошлого года, а за полугодие — на 5%. Сеть компании также показала хорошие результаты: выручка Винлаба за первое полугодие увеличилась на 22,7%. Важно отметить, что это произошло в условиях общего падения продаж алкоголя в России. По данным Росалкогольтабакконтроля, розничная продажа алкогольной продукции в первом полугодии 2025 года сократилась на 16,1% до 73,9 млн декалитров. Хотя отчет по МСФО пока не опубликован, можно предположить, что первая половина года была менее прибыльной из-за финансовых расходов по долгам. Недавняя кибератака не оказала серьезного влияния на компанию. Основной драйвер роста акций НоваБев — предстоящее IPO Винлаба. Совет директоров компании уже одобрил возможность проведения IPO в среднесрочной перспективе, и финансовая отчетность по Винлабу уже публикуется отдельно. Однако конкретные сроки пока неизвестны. Я держу свою долю в НоваБев (4,6%). В ближайшее время не планирую увеличивать ее, так как особого дисконта нет. Однако долгосрочные перспективы компании выглядят привлекательно благодаря снижению ключевой ставки и ожидаемому IPO Винлаба. За последние 10 лет акции НоваБев показали полную доходность около 596% (с учетом дивидендов) или 21,412% годовых. Последний отчет опубликован 8 июля 2025 года. Итоговая оценка: акции недооценены на 8%. Справедливая цена: 470₽. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. [Больше новостей и анализа находятся в нашем мобильном приложении MONDIARA](https://mondiara.com/communities?open=community-17) Скачайте бесплатное приложение в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) или [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: Что за Инвестор?

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ