![Аватар сообщества НОВАБЕВ: АНАЛИЗ [BELU]](/uploads/community/4/19fc5e43-691c-4202-8ba8-8a3ecc27d40e.jpg)

Будут ли расти акции НОВАБЕВ ГРУПП?

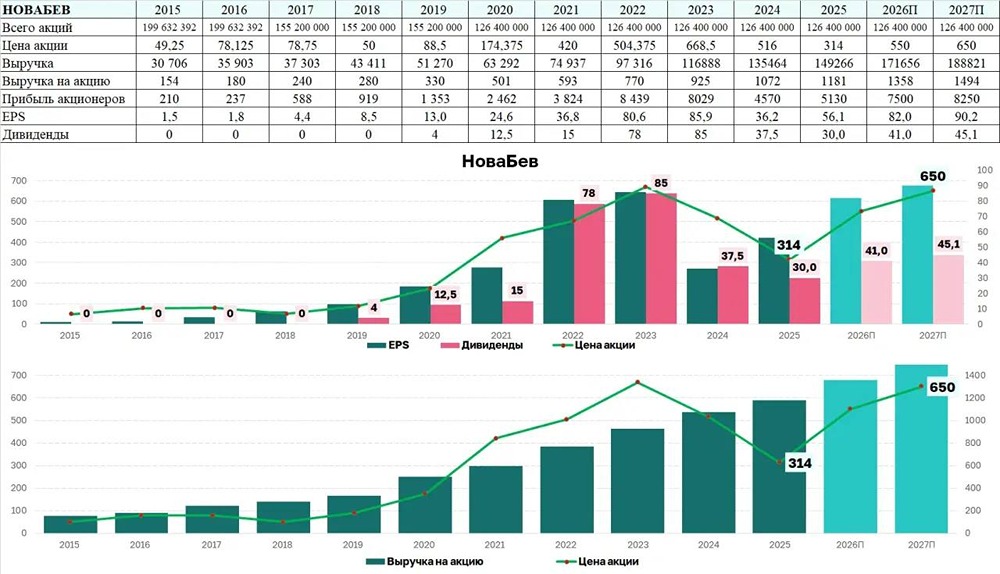

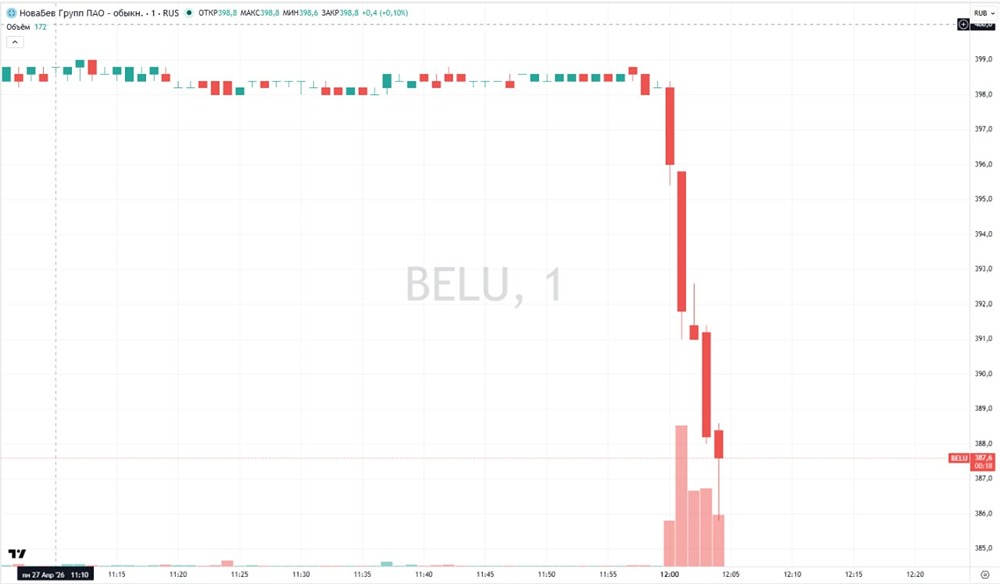

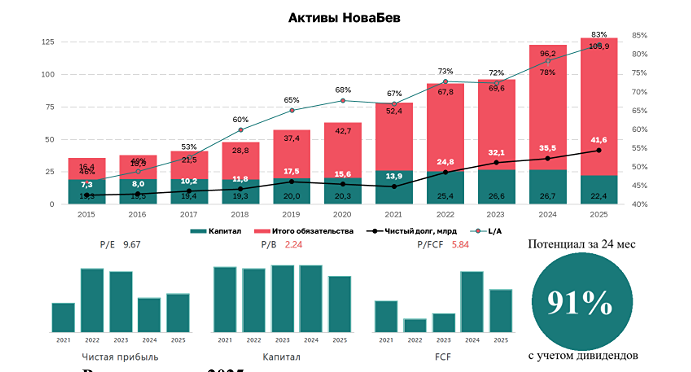

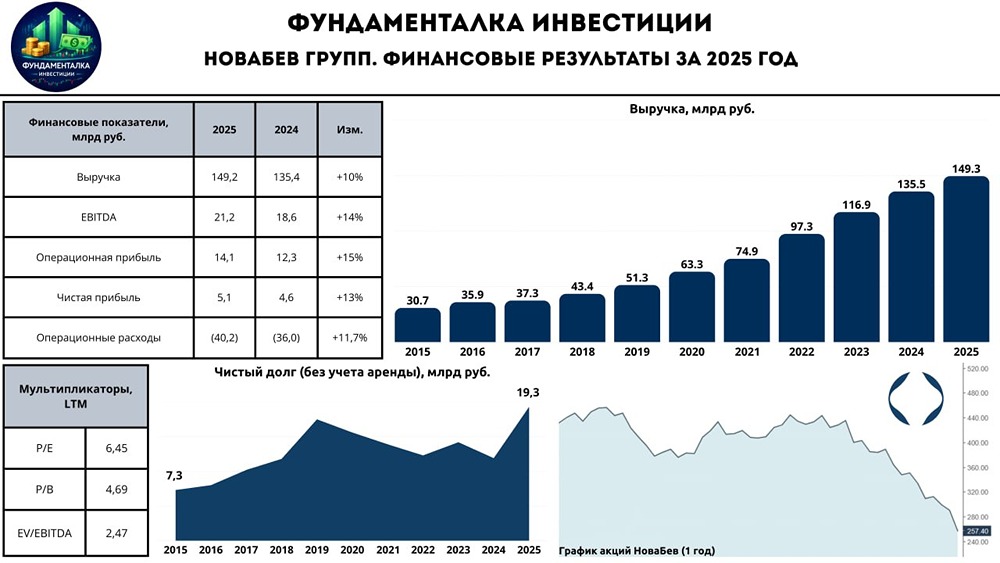

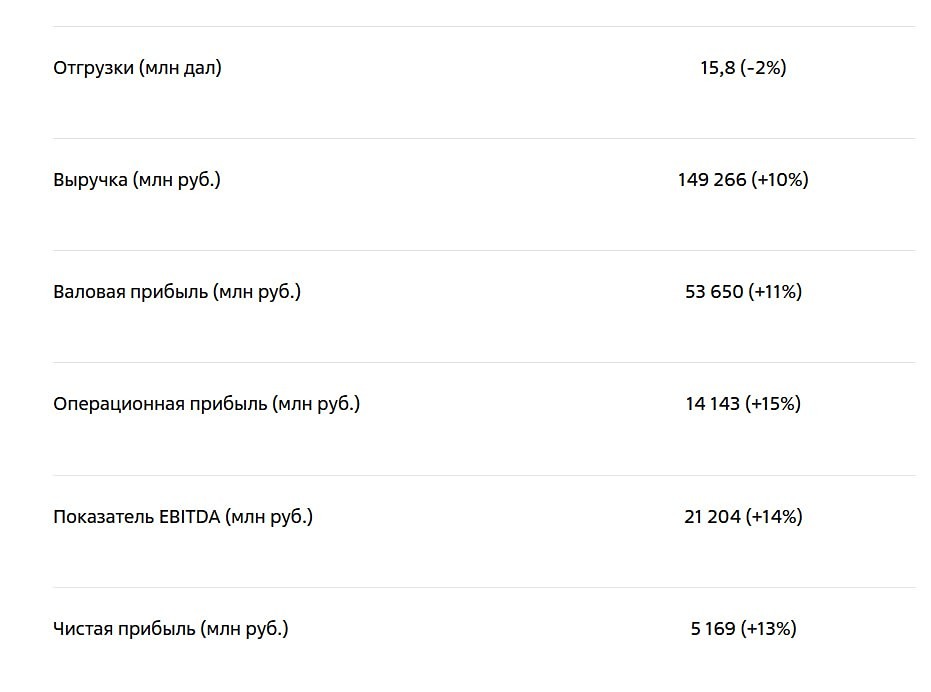

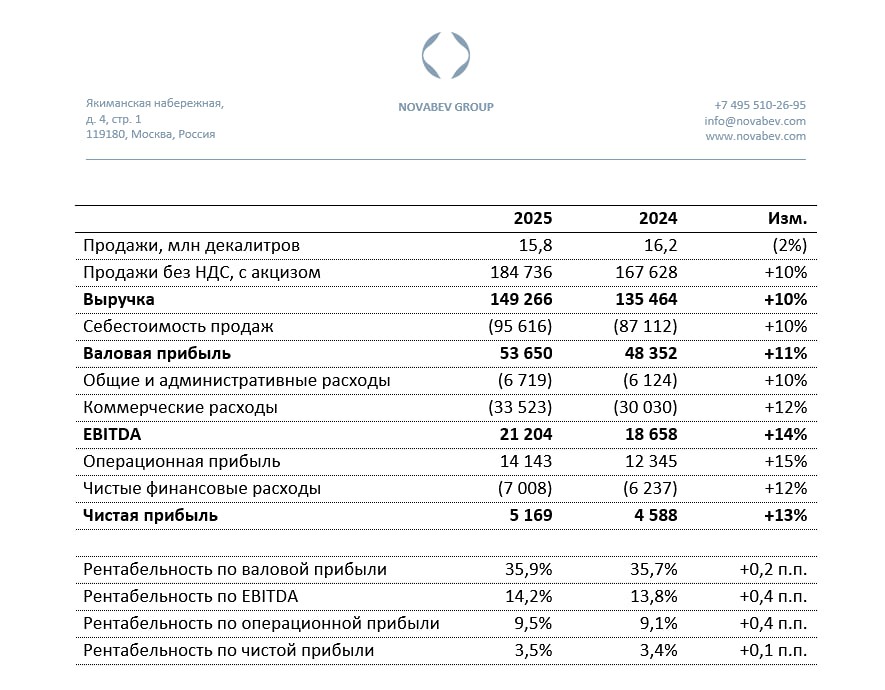

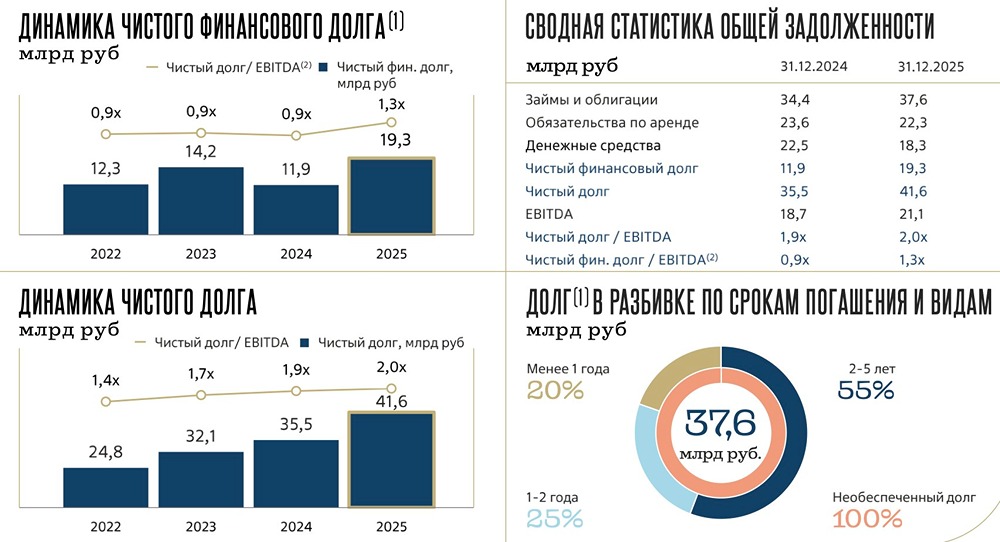

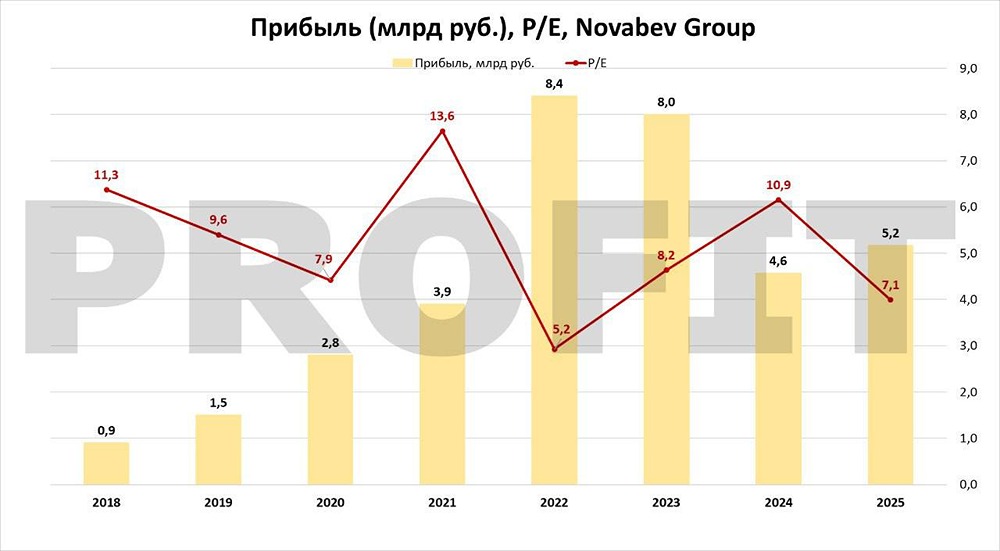

Мнение: Т-Инвестиции Novabev Group: Корректировка котировок превращается в возможность для роста После заседания Банка России в декабре, на котором ключевая ставка осталась неизменной – 21%, акции производителя алкогольной продукции продемонстрировали самую слабую динамику среди ведущих компаний ритейл-сектора (X5, Лента, Магнит) и отстали по доходности от индекса МосБиржи. С 20 декабря до сегодняшнего дня акции компании снизились на 5%, тогда как индекс вырос почти на 12%, а ритейлеры показали прирост в среднем на 14%. За этот период компания представила операционные результаты, оказавшиеся слабыми, а также опубликовала умеренно-негативную финансовую отчетность за второе полугодие 2024 года. ❕ Принимая во внимание падение котировок Novabev Group в течение последних двух недель, мы считаем данную коррекцию избыточной. В связи с этим мы пересмотрели нашу рекомендацию и скорректировали целевую цену акций. Мы учли следующие факторы: 👍 По нашим оценкам, акции компании в настоящий момент выглядят недооценёнными, поскольку мультипликатор EV/EBITDA за 2024 год (IAS 17) составляет 4,3×, что на 19% ниже исторической медианы в 5,1×. 👍 Компания продолжает активное развитие своей сети магазинов "Винлаб": в 2024 году количество торговых точек выросло на 23% по сравнению с предыдущим годом и достигло 2041, что способствует увеличению доли рынка в ключевых регионах, таких как Москва, Санкт-Петербург и Дальневосточный федеральный округ. Более того, расширение сети позволяет реализовывать больше продукции через собственные каналы и сохранять маржинальность. 👍 В прошлом году компания отчиталась об оптимизации оборотного капитала, что стало возможным благодаря улучшению условий с поставщиками и заключению прямых контрактов с производителями. Кроме того, Novabev Group активно работает над повышением оборачиваемости запасов, используя аналитику собственных каналов продаж для глубокого понимания сезонных и региональных предпочтений потребителей. 👍 Как и многие ритейлеры, Novabev Group выигрывает от высокой инфляции в продовольственном секторе. За 2024 год наблюдается рост цен на продукцию и среднего чека в магазинах "Винлаб" на 14,6% год к году, что поддерживается снижением доступности альтернатив. Напомним, что в 2022 году прекратились прямые поставки популярных брендов, а государство увеличило пошлины на ввоз иностранных вин для поддержки отечественного виноделия. 👎 По нашим ожиданиям, в 2025 году объемы отгрузок компании будут оставаться под давлением, поскольку она продолжит фокусироваться на премиальном сегменте, что снизит её присутствие в бюджетном и высококонкурентном сегментах рынка. Дополнительно, рост импортных пошлин на вина из недружественных стран негативно скажется на реализации импортной продукции. 👎 Валовая и операционная рентабельность находятся под натиском жесткой конкуренции на рынке труда: быстрый рост заработных плат, особенно для логистического и обслуживающего персонала (водители, кассиры, администраторы), а также значительные финансовые расходы на фоне строгой денежно-кредитной политики Банка России, приводят к снижению чистой прибыли и, как следствие, уменьшению базы для выплат дивидендов. Отметим, что коэффициент долговой нагрузки (чистый долг/EBITDA) на данный момент составляет 0,9×. 💼 Мы считаем текущий уровень цен на акции Novabev Group привлекательным для инвесторов и повышаем рекомендацию до «покупать» с целевой ценой 615 руб/акция. Совокупный годовой потенциал доходности, включая дивиденды, оценивается в 36%. Источник: Официальный телеграм-канал "Аналитика Т-Инвестиции" Автор: Михаил Коньков Не является индивидуальной инвестиционной рекомендацией. В этом сообщении представлено мнение экспертов инвестиционной компании или банка. Оно предоставляется исключительно для ознакомления и не является рекомендацией для покупки или продажи ценных бумаг, а также для принятия каких-либо коммерческих или других решений. mondiara.com не несёт ответственности за содержание этого сообщения и последствия его использования.

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ