![Аватар сообщества НМТП: АНАЛИЗ [NMTP]](/uploads/community/4/1712488397_b8bd20d971393f0eb41c41f03323dc48.jpg)

Стоит ли инвестировать в НМТП: анализ финансовых показателей и оценка потенциала роста

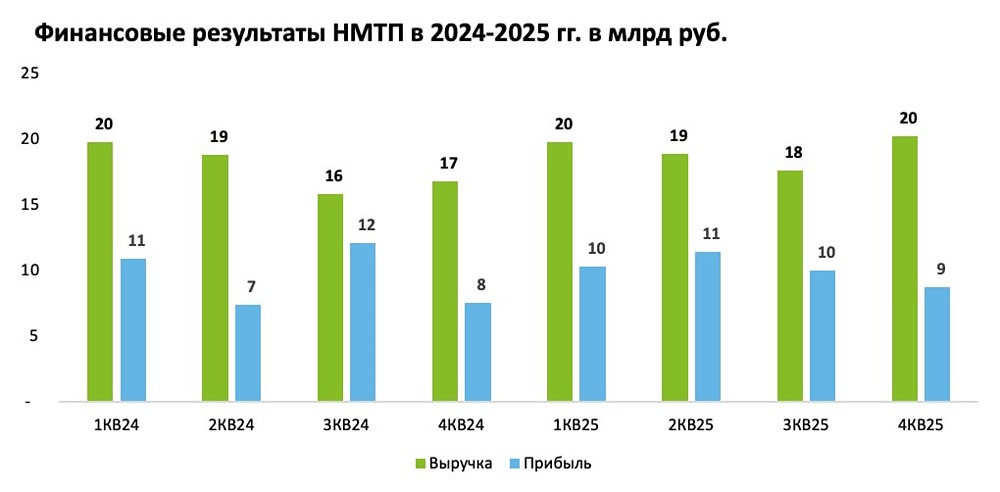

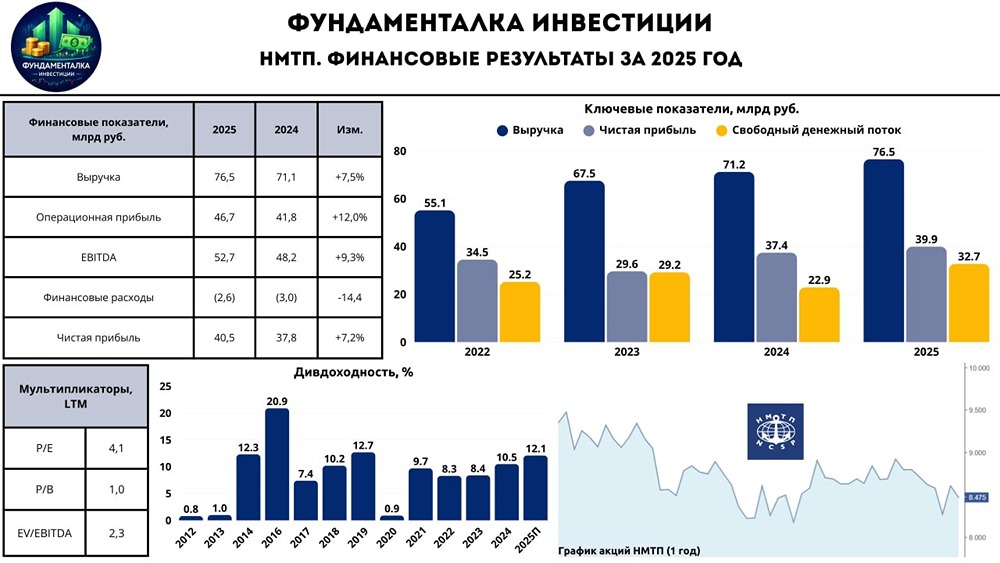

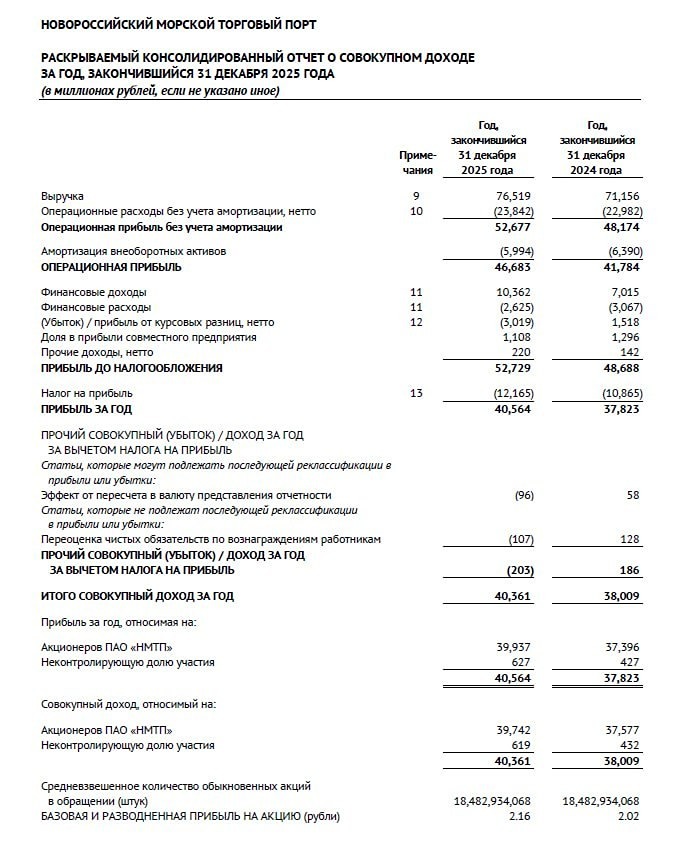

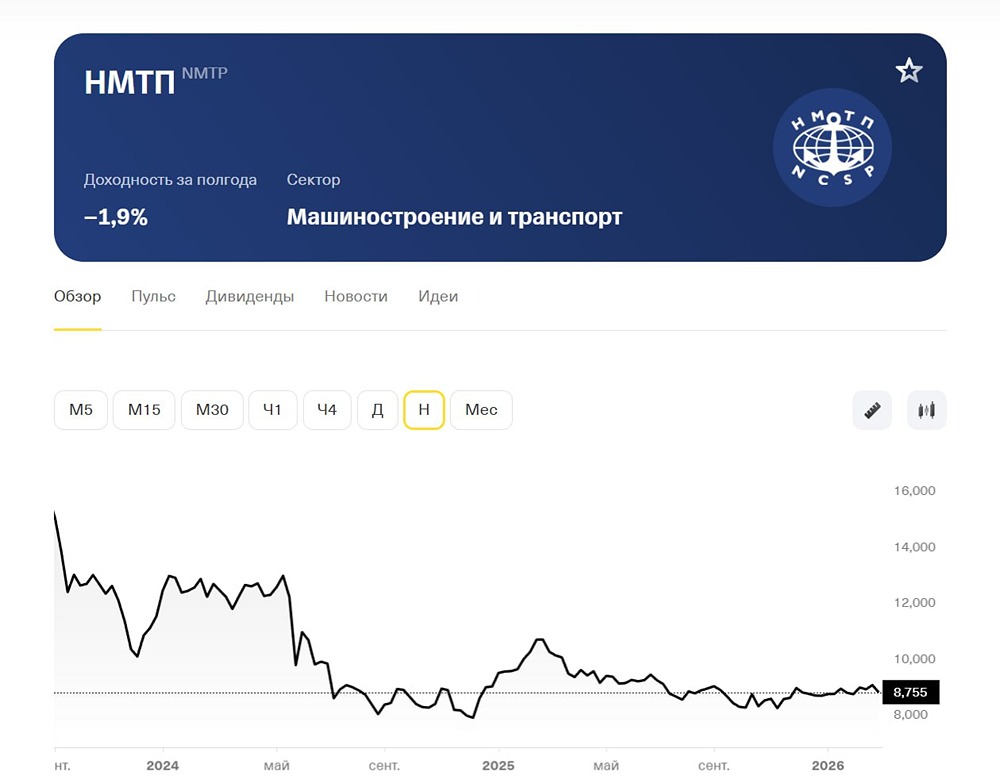

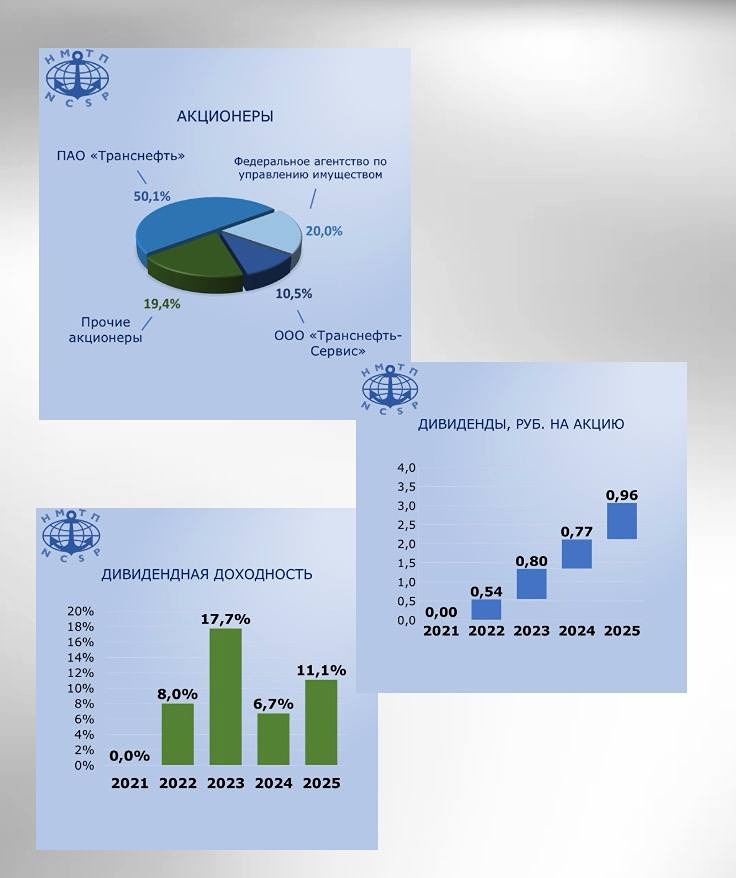

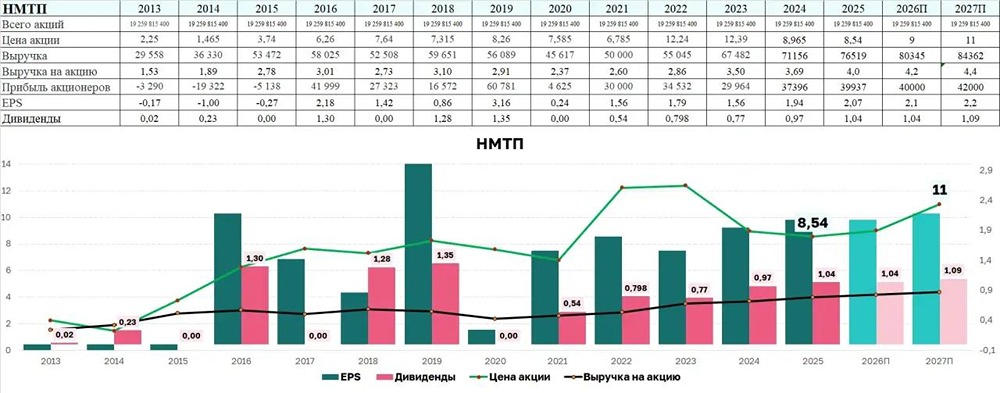

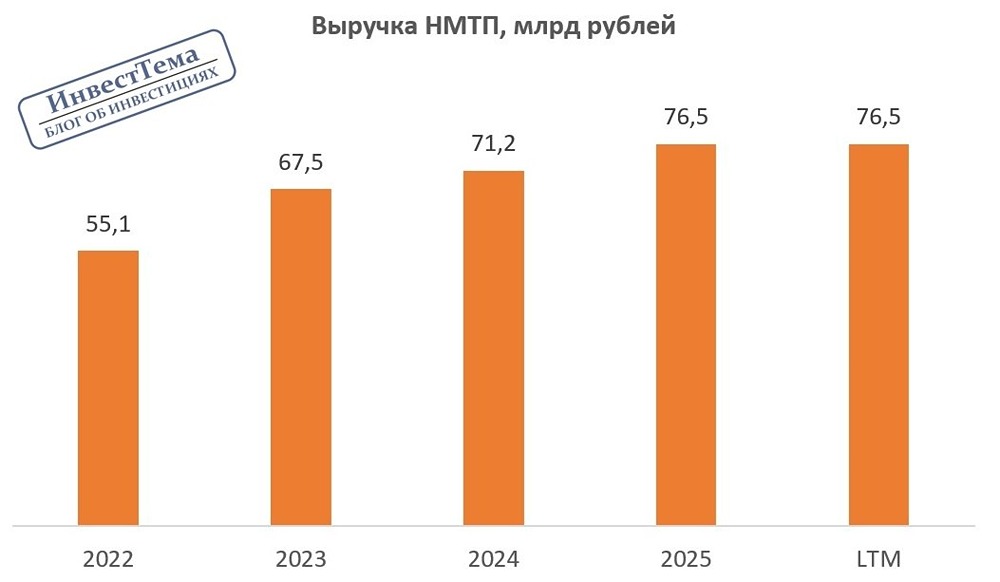

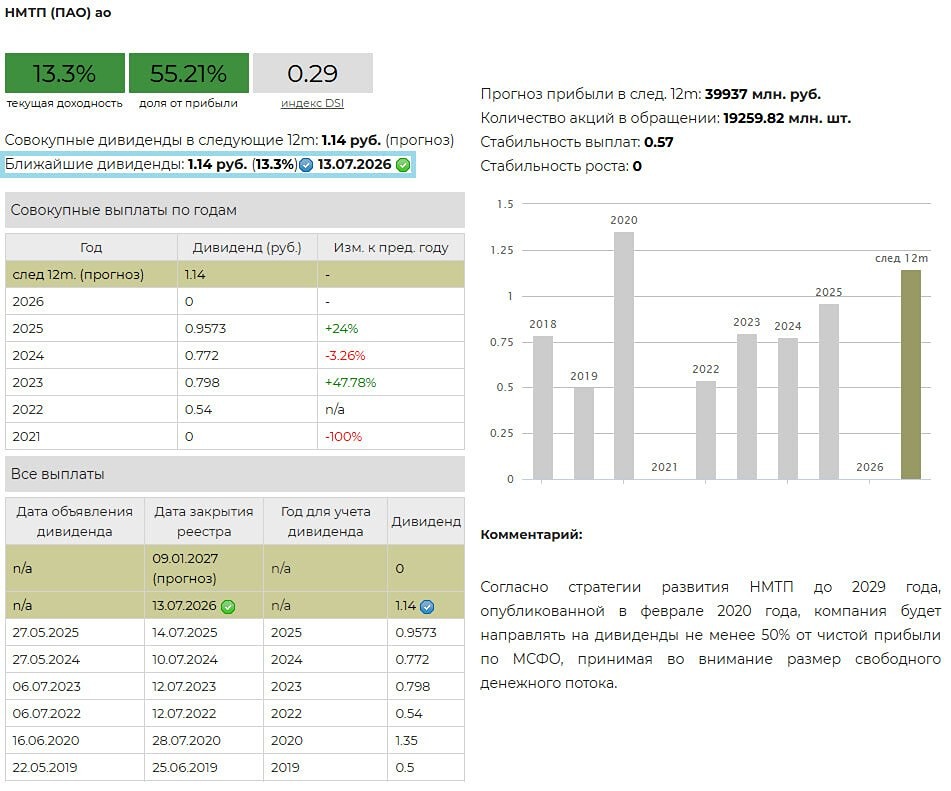

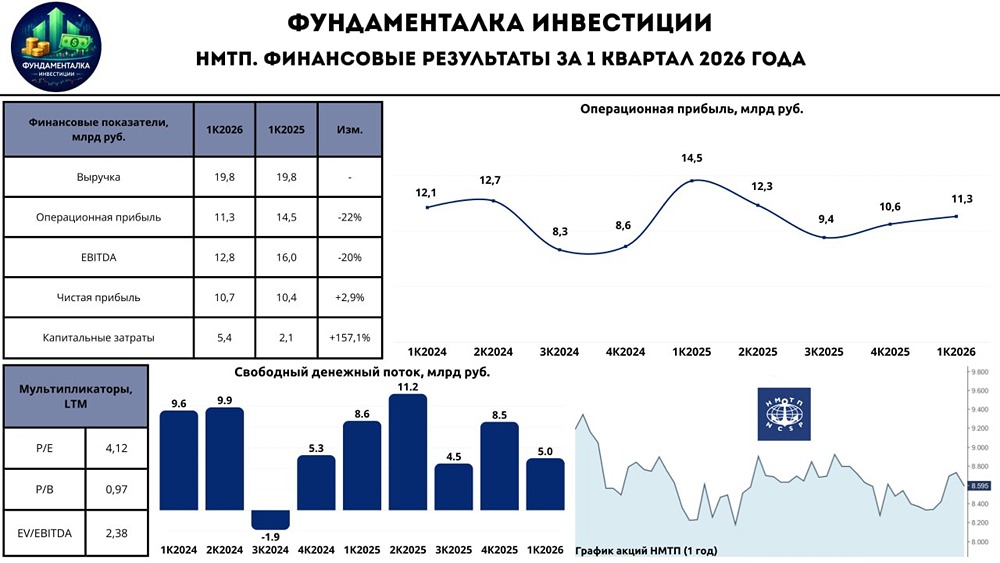

НМТП — крупнейший российский портовый оператор, работающий в Новороссийском морском порту. Финансовые показатели: - Выручка: - 2022: 55,1 млрд руб. - 2023: 67,5 млрд руб. - 2024: 25,6 млрд руб. - 2025 (LTM): 71,2 млрд руб. Темпы роста: 3% - Прибыль: - 2022: 34,5 млрд руб. - 2023: 29,6 млрд руб. - 2024: 37,4 млрд руб. - 2025 (LTM): 38,5 млрд руб. Темпы роста: 11% - Капитализация: 168 млрд руб. - Темпы роста EPS: 11% - P/E: 4,38 (среднее — 5,5) - P/BV: 1,11 (среднее — 1,17) - EV/EBTIDA: 3,64 (среднее — 3,49) - ROE: 21% (среднее — 17%) - Чистый долг: (-33,5) млрд руб. (+29% кв/кв) Дивиденды: - 2021: 0,54 руб./акцию - 2022: 0,798 руб./акцию - 2023: 0,772 руб./акцию - 2024: 0,9573 руб./акцию Темпы роста: 15% - Дивиденды за 2024 год: 0,9573 руб./акцию (10,6%) - Доходность актива с учетом дивидендов: 12% - Прогноз дивидендов за 2025 год: 0,9–1,05 руб./акцию (10,3–12%) За 9 месяцев 2025 года уже заработано около 0,8 руб. на акцию. Однако, учитывая, что расходы обычно растут к концу года, прибыль в 3–4 кварталах будет ниже, чем в 1–2. Вклад 4-го квартала в дивиденды будет незначительным. Дивидендная политика компании: НМТП направляет на дивиденды не менее 50% чистой прибыли по МСФО, учитывая размер свободного денежного потока. Вывод по акциям НМТП В 2025 году особого роста не ожидается, но бизнес сохраняет стабильность. Выручка НМТП зависит от объемов перевалки и тарифов. По объемам перевалки роста не предвидится, кроме паузы в поставках нефти по трубопроводу «Дружба», которая станет драйвером роста в 2026 году. Индексация тарифов идет, но не быстро. В 2026 году роста также не будет, но компания приближается к драйверу роста — открытию нового терминала, который позитивно скажется на финансовых показателях. В Новороссийском порту строится универсальный перегрузочный комплекс НСРЗ, планируемый к завершению в декабре 2027 года. Запуск комплекса увеличит мощности для перевалки сухих грузов и станет сильным драйвером роста, если кризис закончится. НМТП тратит деньги на капитальные затраты не только для поддержания текущей деятельности, но и для роста. Однако есть риски: включение северной ветки «Дружбы», претензии от ФАС и атаки беспилотников. В долгосрочной перспективе НМТП выглядит позитивно. Это фундаментально качественная история с двузначными дивидендами и наличием драйвера роста. Хотя активного роста в 2026 году не ожидается, компания предлагает дешевые акции. Планируемый грузооборот нового комплекса — 12 млн тонн, что принесет весомую прибыль в 2027 году. В условиях снижения ставок это делает акции НМТП интересными. ‼️ Итоговая прогнозируемая цена: 10,5 руб. (потенциал +19%). Не является индивидуальной инвестиционной рекомендацией Пост взят с международного финтех-медиа ресурса [M O N D I A R A](https://mondiara.com) ➠ [веб-приложение](https://mondiara.com) ➠ [Скачать](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) на iPhone ➠ [Скачать](https://play.google.com/store/apps/details?id=com.mondiara.app) на Android Источник: Портфель инвестора

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ