![Аватар сообщества НМТП: АНАЛИЗ [NMTP]](/uploads/community/4/1712488397_b8bd20d971393f0eb41c41f03323dc48.jpg)

Стоит ли инвестировать в акции НМТП в 2026 году: анализ дивидендов и перспектив роста?

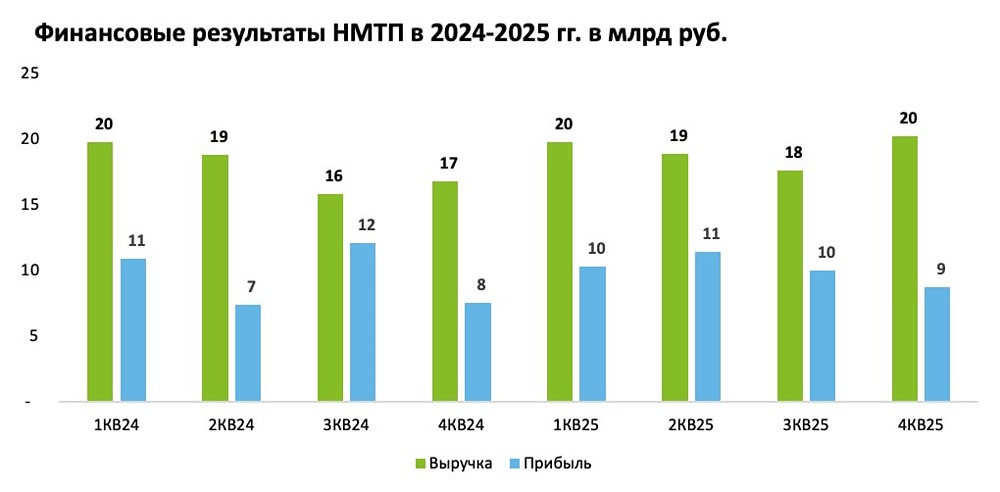

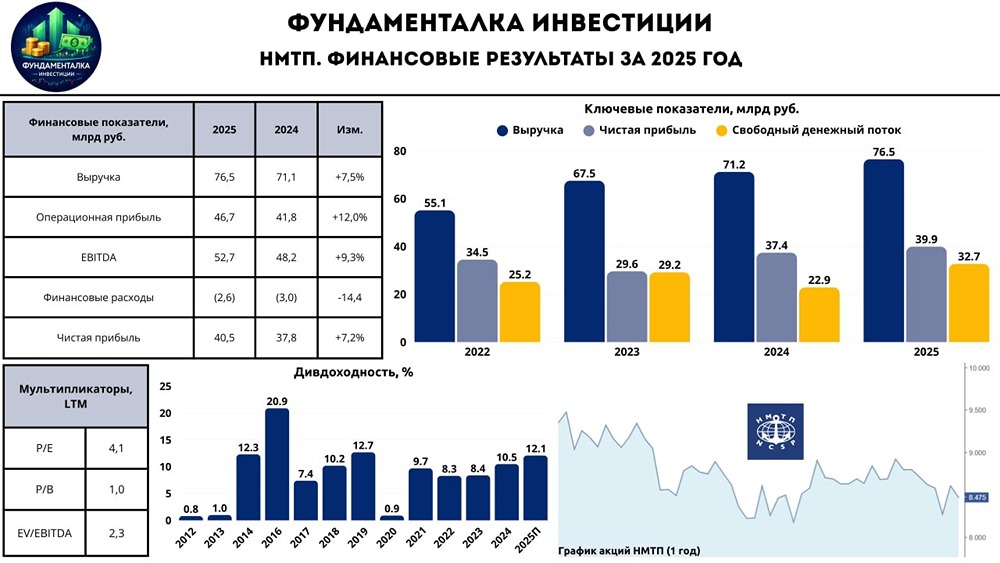

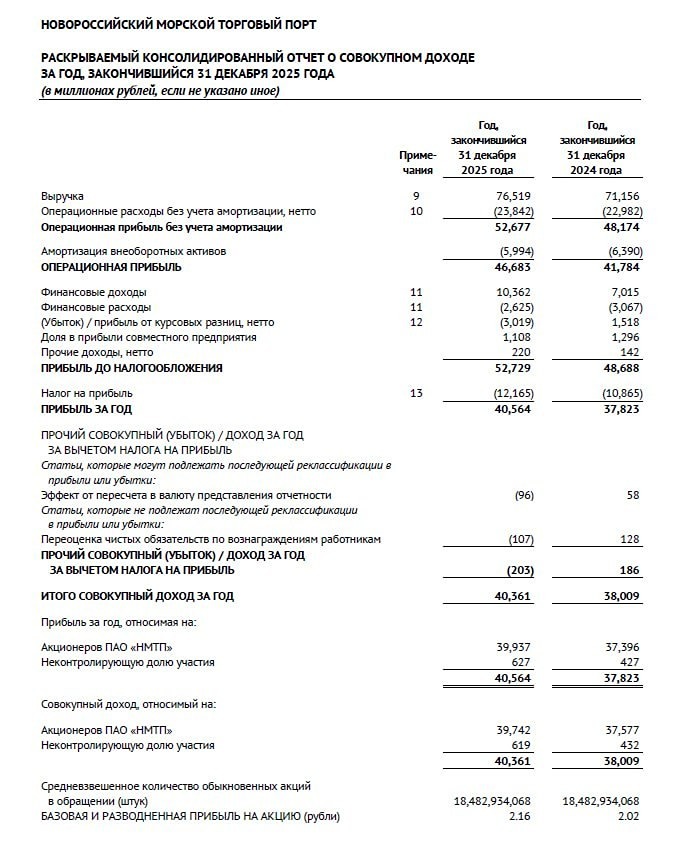

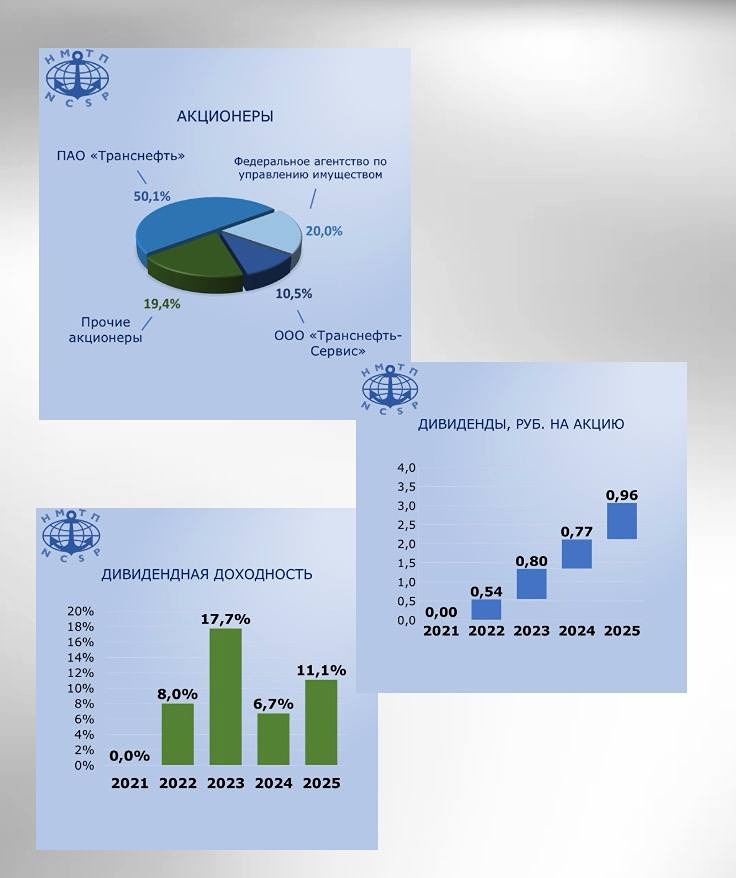

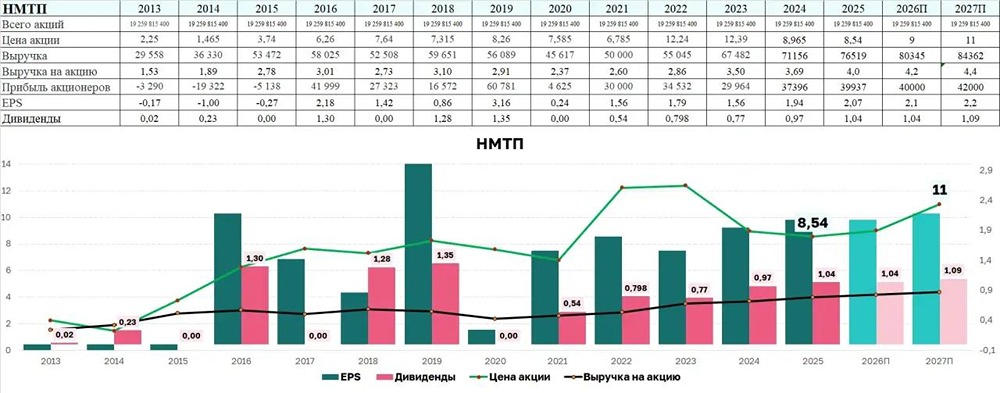

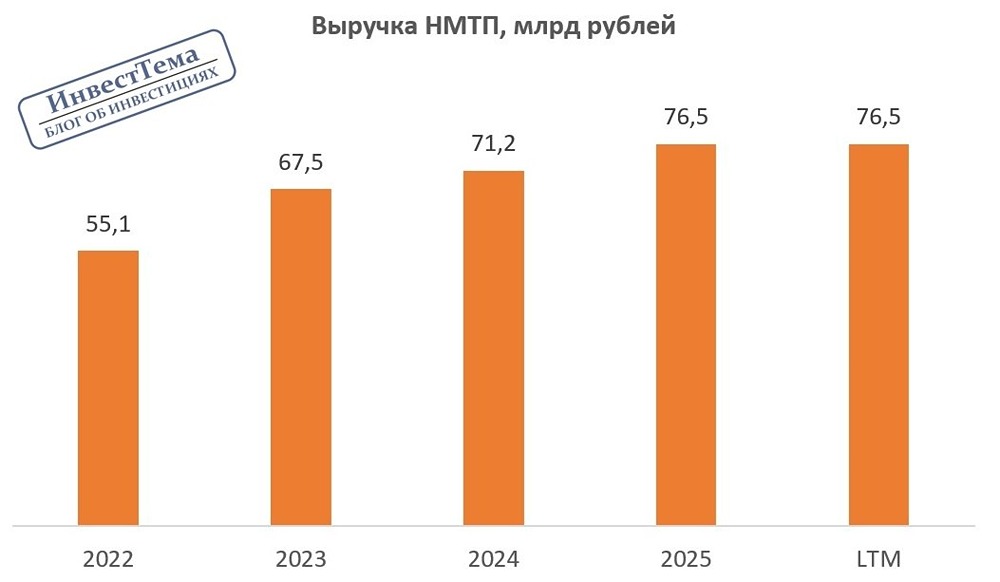

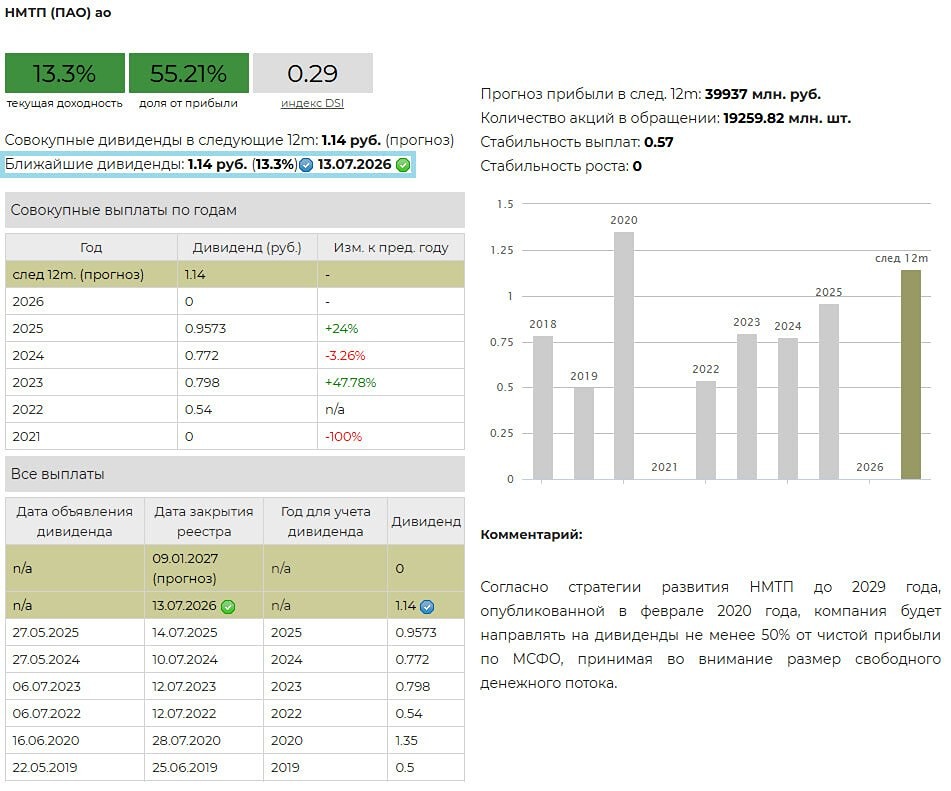

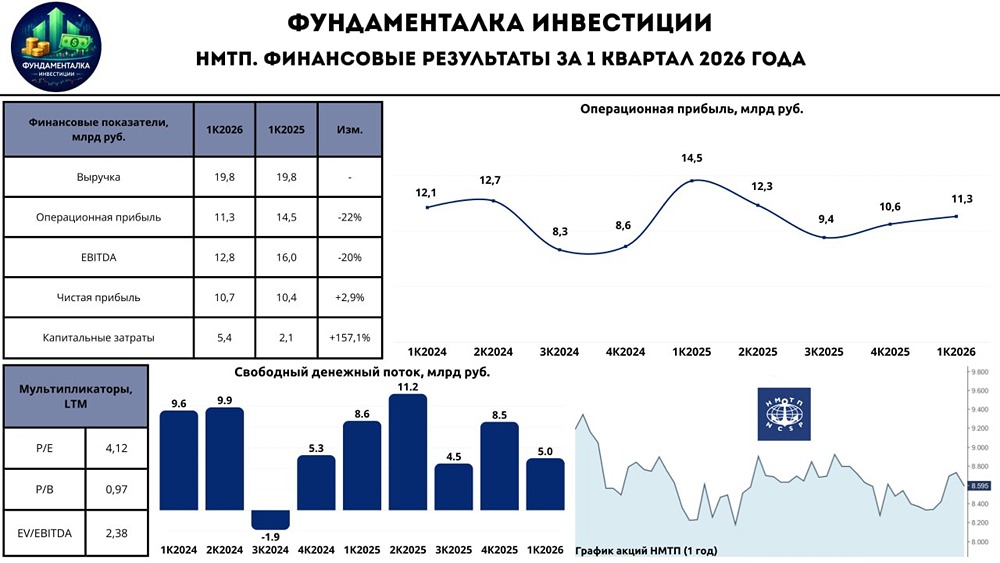

Какие финансовые показатели НМТП говорят о перспективах роста дивидендов в 2026 году? Рассмотрим еще одну стабильную компанию из сектора логистики — НМТП. Недавно вышел отчет за третий квартал. Операционные показатели: - Тарифы на 2025 год выросли на 5,7%. - Снизился экспорт сухих грузов и нефтепродуктов, но вырос экспорт нефти благодаря увеличению добычи. Финансовые результаты: - Выручка увеличилась на 11,6% до 17,6 млрд рублей в третьем квартале, при этом операционные расходы выросли на 13,1% до 6,6 млрд рублей. - Маржинальность по операционной прибыли снизилась с 65% до 53% квартал к кварталу, но остается одной из лучших на рынке. - Чистая прибыль выросла на 18% до 10,1 млрд рублей, а за девять месяцев — на 3,5%. Причины роста чистой прибыли: - Тарифы на услуги повышают в начале года, а расходы растут в течение всего года. К концу года доходы догоняют расходы, и темп роста чистой прибыли снижается. Это похоже на ситуацию в «Транснефти», о которой я писал ранее. Прогнозы на 2026 год: - Несмотря на возможный рост грузооборота и тарифов, чистая прибыль может оказаться под давлением из-за снижения процентных доходов. Ключевая ставка будет снижаться, что приведет к уменьшению чистых процентных доходов. В третьем квартале они составили 2 млрд рублей, а во втором — 2,4 млрд рублей. Риски: - Есть риск судебных разбирательств с ФАС и ударов по инфраструктуре порта, но это лишь краткосрочные колебания. С этими рисками компания живет давно. Инвестиционная стратегия: - Компания способна платить дивиденды и развиваться. Сейчас идет активная фаза инвестиций, но у нее достаточно средств для этого. - Капекс за девять месяцев вырос на 7% до 13,3 млрд рублей. Деньги идут на совместный проект с «Металлоинвестом», который увеличит производственные мощности на 10%. Дивиденды и оценка: - По итогам года ожидаю дивиденд около 1,04 рубля (11,8%). - Компания оценивается в 4,2 раза по прибыли 2025 года и имеет дисконт к среднеисторическим мультипликаторам. Заключение: - Это качественный актив с растущим бизнесом. Компания недооценена по мультипликаторам и предлагает приятные дивиденды, но нет яркого драйвера для переоценки акций. - Хорошая бумага для среднесрочных инвесторов. Она входит в модельный портфель Уютного клуба на 2026 год. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/nmtp_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: Уютный разбирает

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ