![Аватар сообщества НМТП: АНАЛИЗ [NMTP]](/uploads/community/4/1712488397_b8bd20d971393f0eb41c41f03323dc48.jpg)

Какой потенциал роста заложен в акциях НМТП?

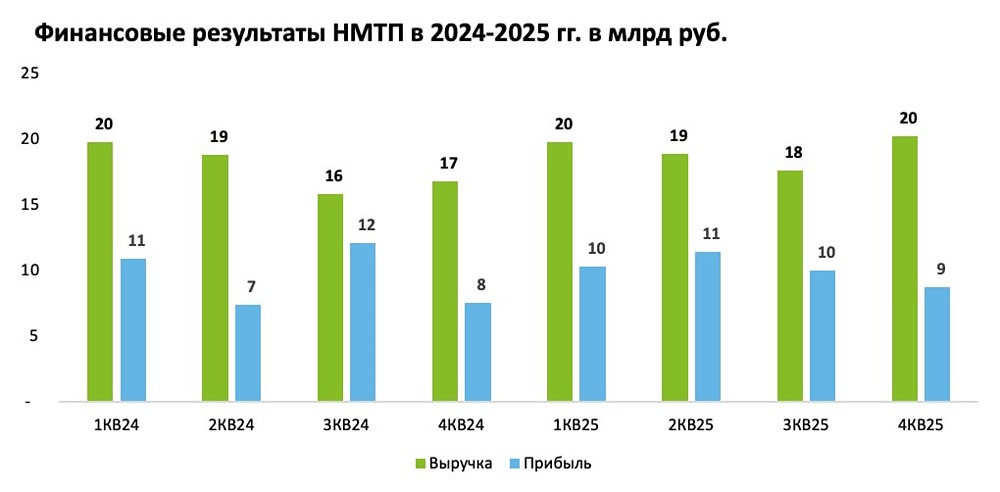

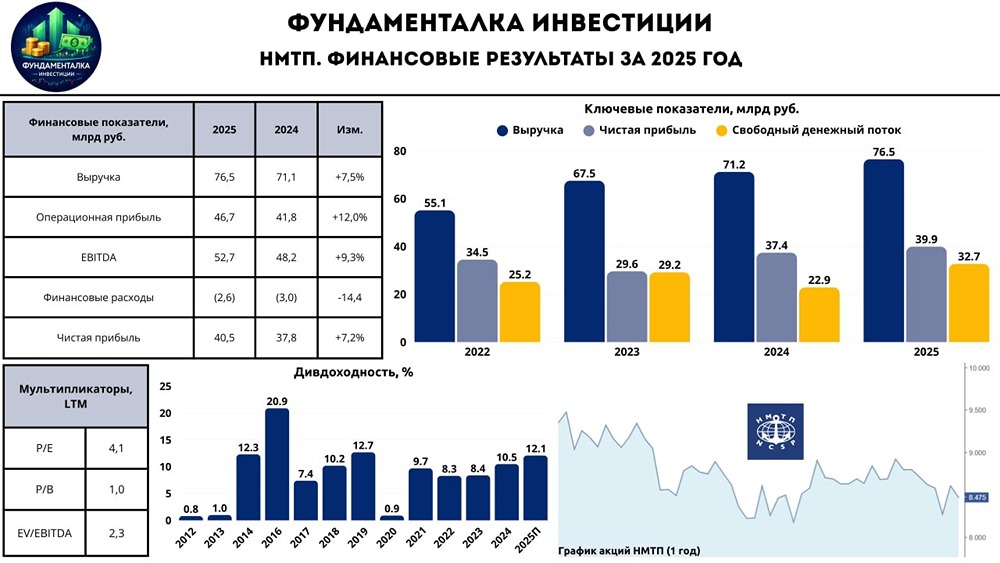

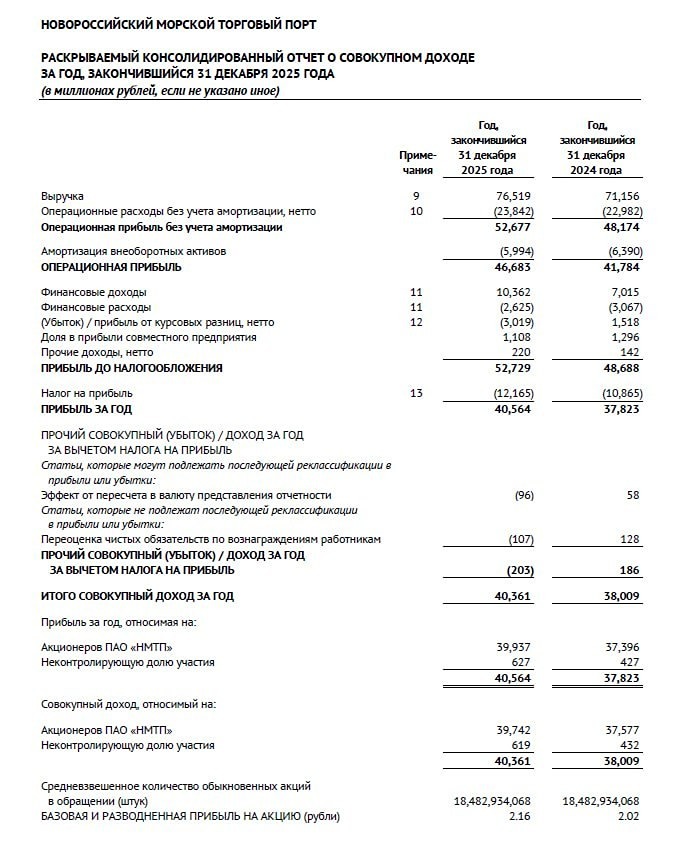

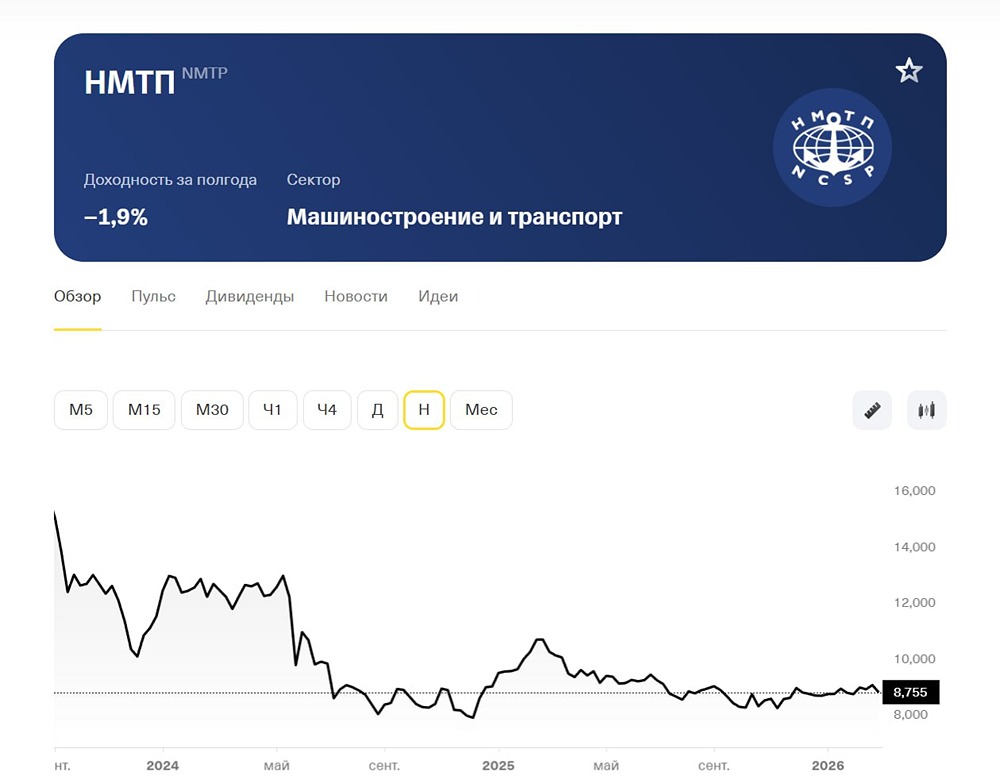

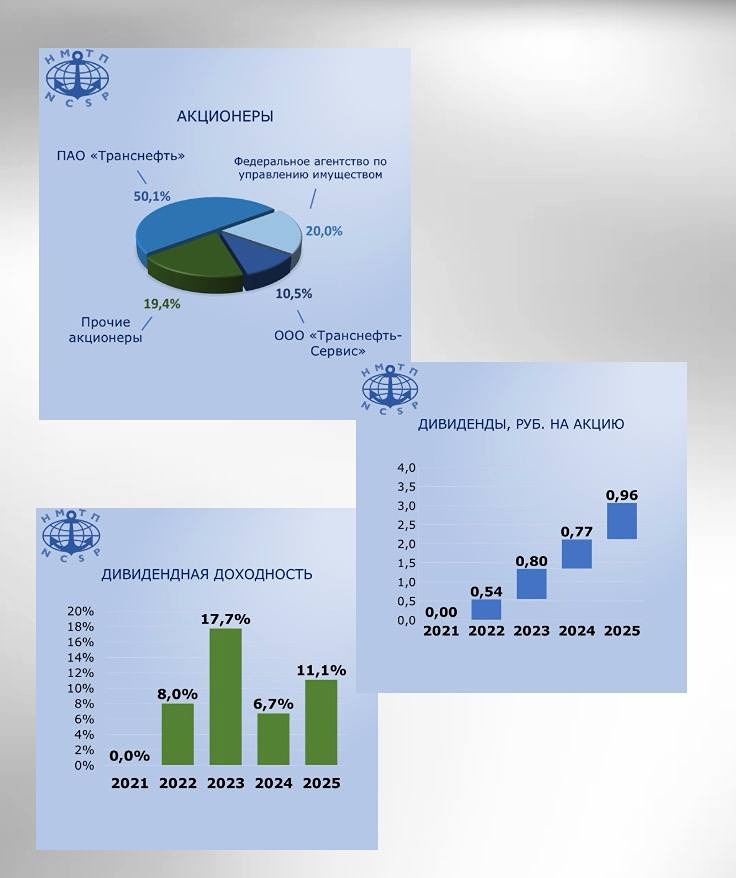

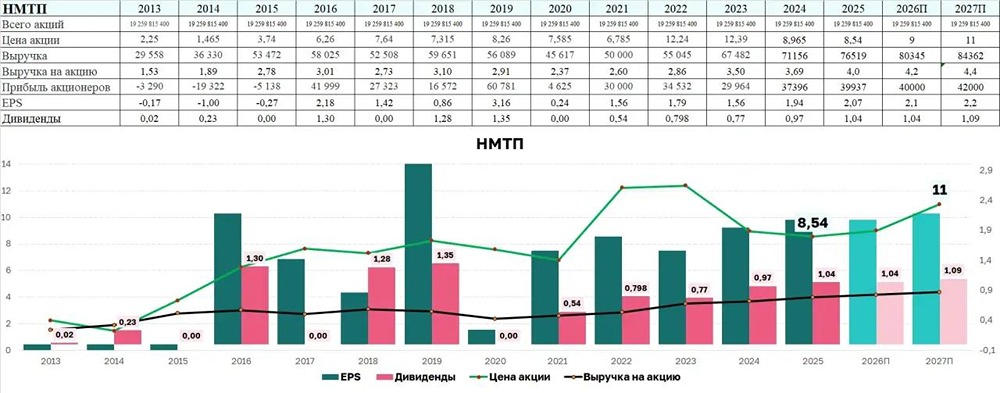

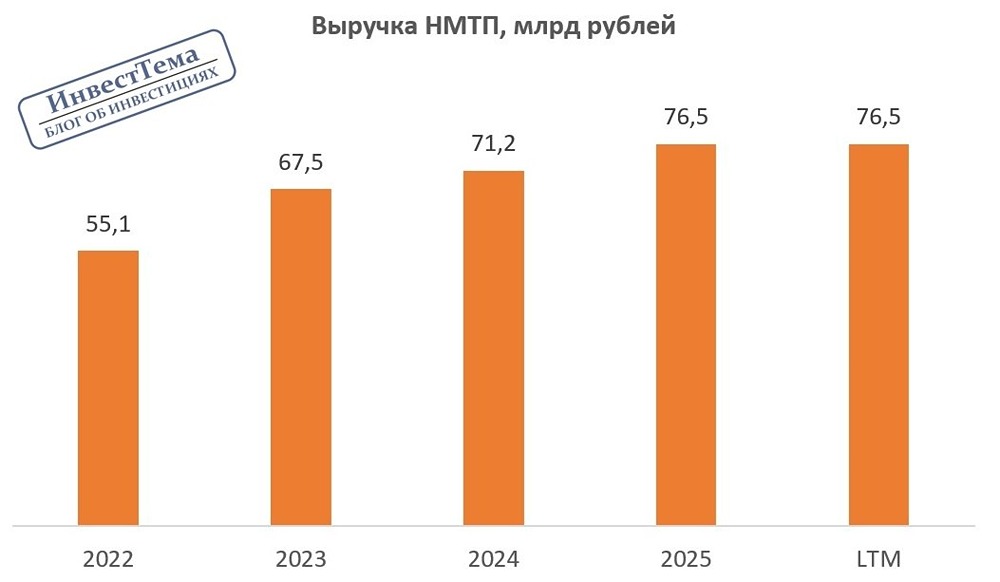

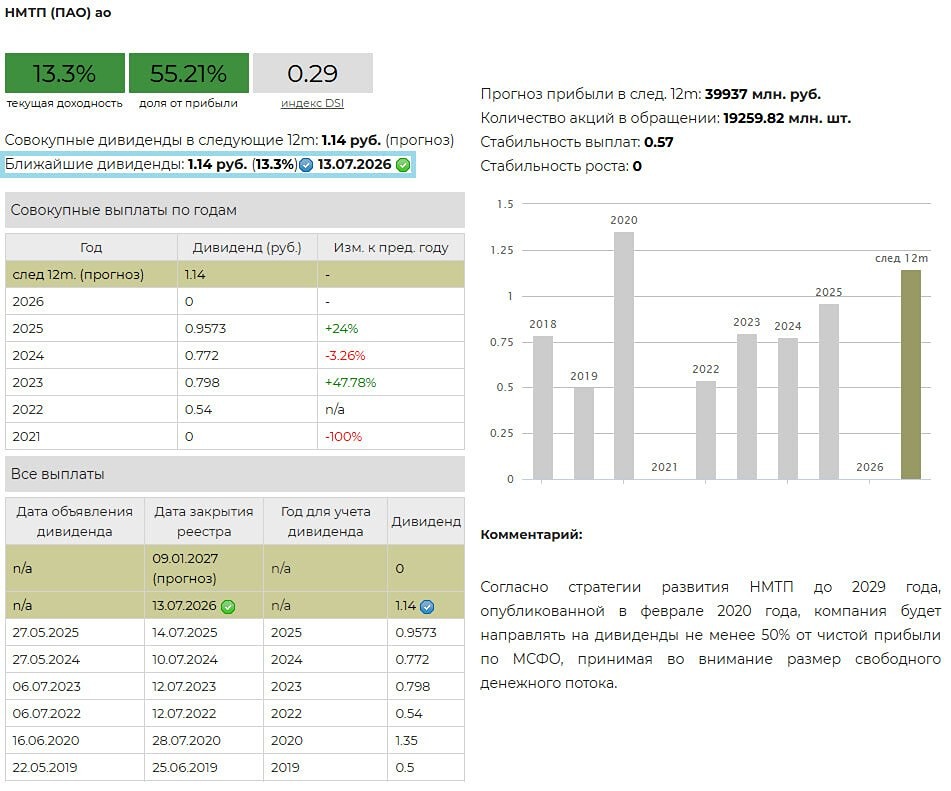

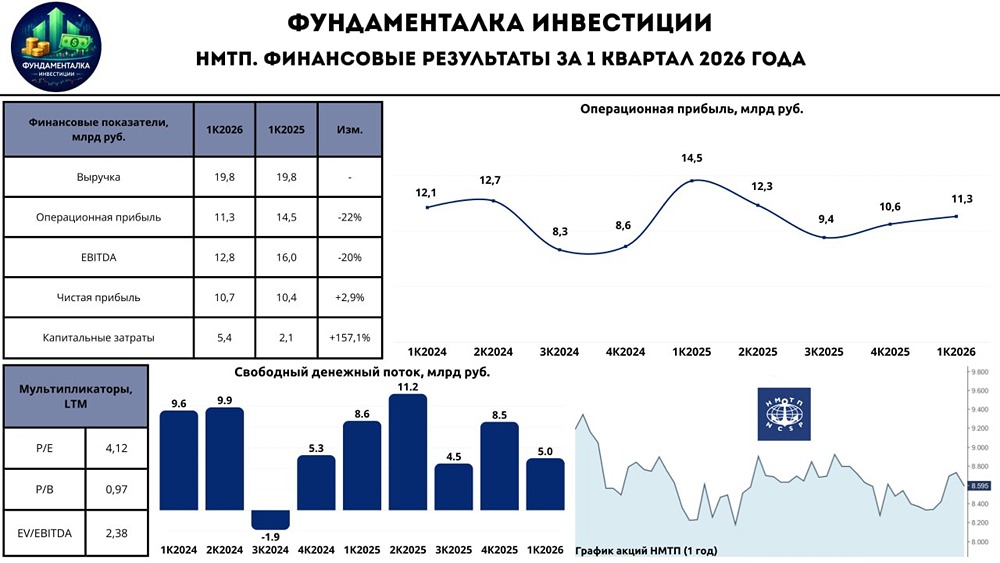

Мнение: Газпромбанк Инвестиции Прогноз по акциям НМТП Цена на 16 сентября: 8,61 руб. Потенциальная стоимость: 10,3 руб. Период: Январь 2026 Оценка: Покупать 🔹 О компании Группа НМТП — один из ведущих стивидорных операторов России, занимающий третье место среди европейских портов по объему грузооборота. В ее состав входят два крупных порта — Новороссийск на Черном море и Приморск на Балтийском море. Это обеспечивает компании лидирующие позиции на российском рынке. 🔹 Финансовые результаты В первом полугодии 2025 года выручка компании выросла всего на 0,2% и составила 38,7 млрд рублей. Чистая прибыль снизилась на 1,4% до 21,6 млрд рублей, но чистая прибыль без учета курсовых разниц увеличилась на 9,8% до 24,7 млрд рублей. Чистый долг компании отрицательный: к концу июня 2025 года денежные средства и депозиты превысили долговые обязательства на 26 млрд рублей. 🔹 Драйверы роста акций Аналитики Газпромбанк Инвестиции видят несколько факторов, которые могут способствовать росту акций НМТП: 1. Увеличение добычи нефти в России во втором полугодии 2025 года, что связано с договоренностями ОПЕК+. Это, в свою очередь, стимулирует рост объемов перевалки нефти в портах, включая порты НМТП. 2. Рост тарифов на перевалку нефти и нефтепродуктов на 5,8% и сухих грузов на 22–25% в 2025 году также положительно скажется на финансовых показателях компании. 3. Ожидаемая дивидендная доходность акций НМТП по итогам 2025 года составит 11% годовых. Размер дивидендов будет расти за счет увеличения прибыли компании. 4. Снижение ключевой ставки Банком России и ожидаемое смягчение денежно-кредитной политики обычно позитивно влияют на котировки дивидендных акций. 5. Недооценка акций НМТП с точки зрения фундаментальных факторов. Капитализация компании составляет всего 4,5 форвардной прибыли 2025 года. 🔹 Инвестиционная идея Покупка акций НМТП с горизонтом три месяца с целевым уровнем 10,3 рубля. Это основано на ожидаемом увеличении объемов перевалки, росте тарифов и снижении ключевой ставки Банка России. 🔹 Риски 1. Снижение объемов перевалки в случае усиления внешнеторговых ограничений и повреждений инфраструктуры порта. 2. Возможный запрет на экспорт нефтепродуктов для стабилизации внутренних цен на топливо. 3. Опережающий рост расходов по сравнению с выручкой на фоне текущей инфляции, что может снизить маржинальность бизнеса. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложении [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: gazprombank.investments

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ