![Аватар сообщества НМТП: АНАЛИЗ [NMTP]](/uploads/community/4/1712488397_b8bd20d971393f0eb41c41f03323dc48.jpg)

Акции НМТП: стоит ли покупать и с какими целями?

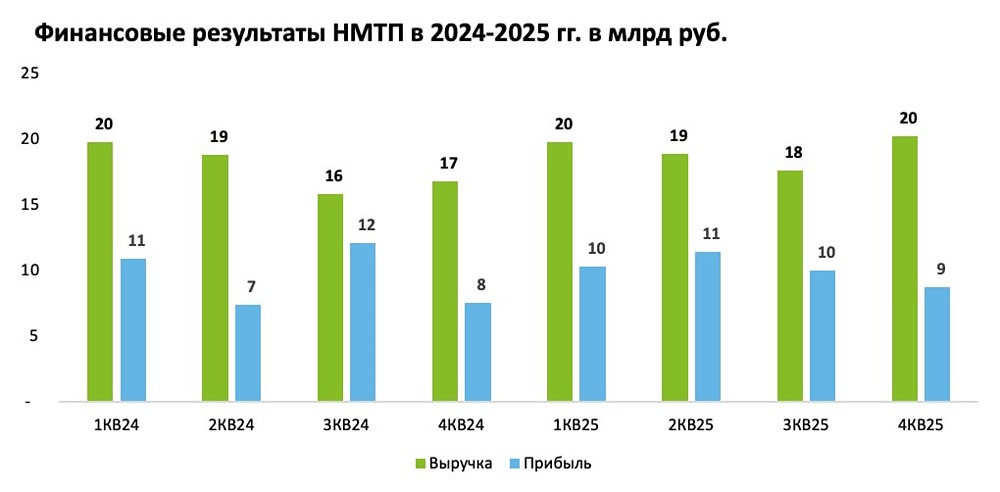

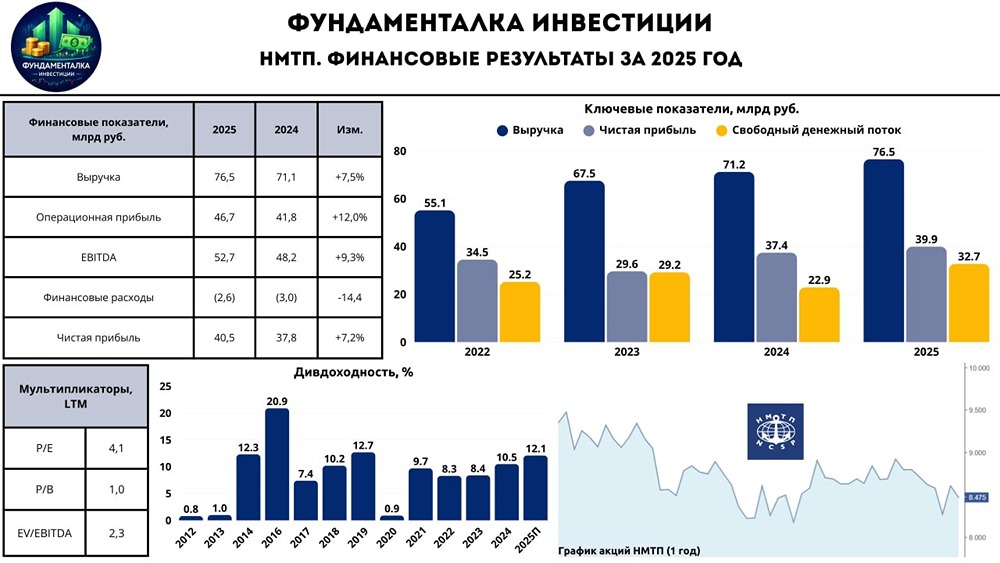

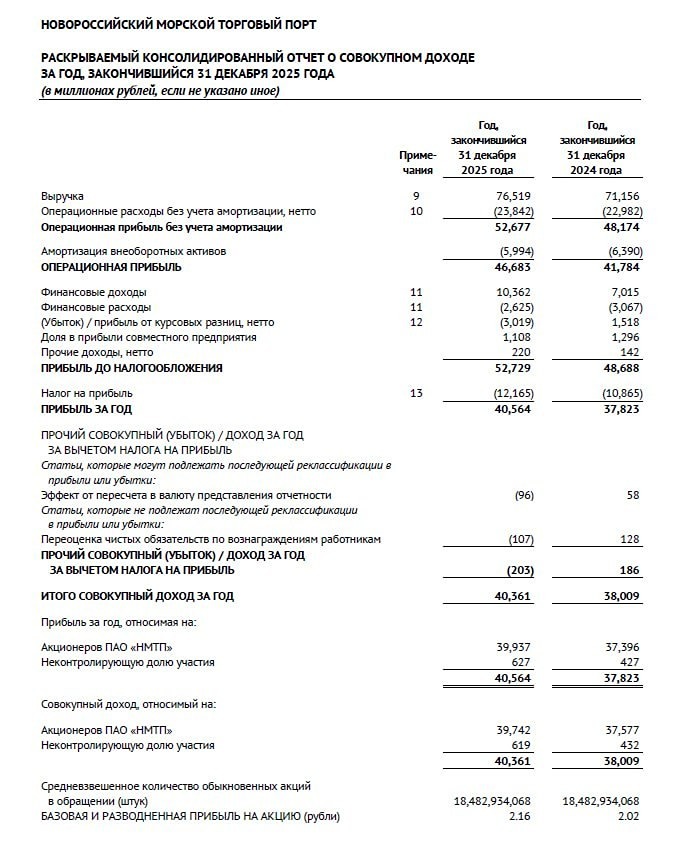

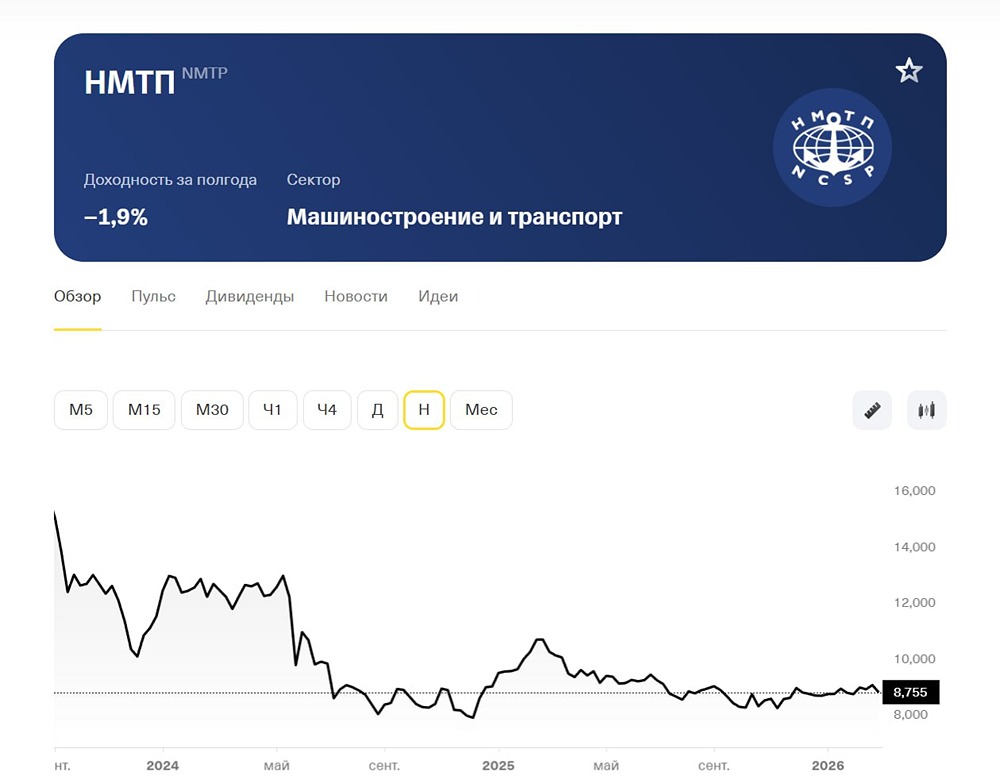

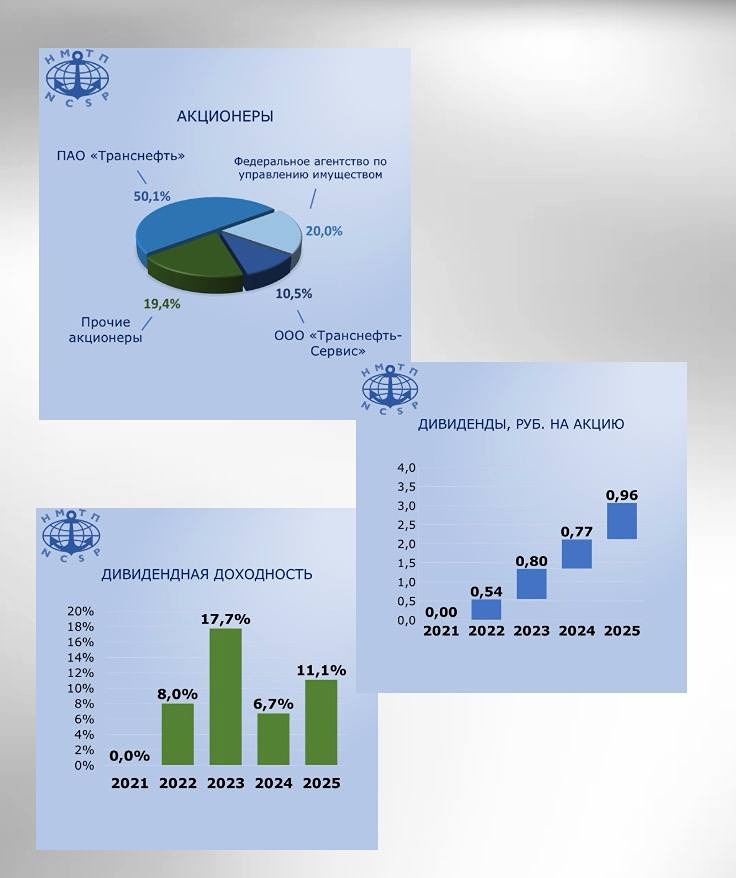

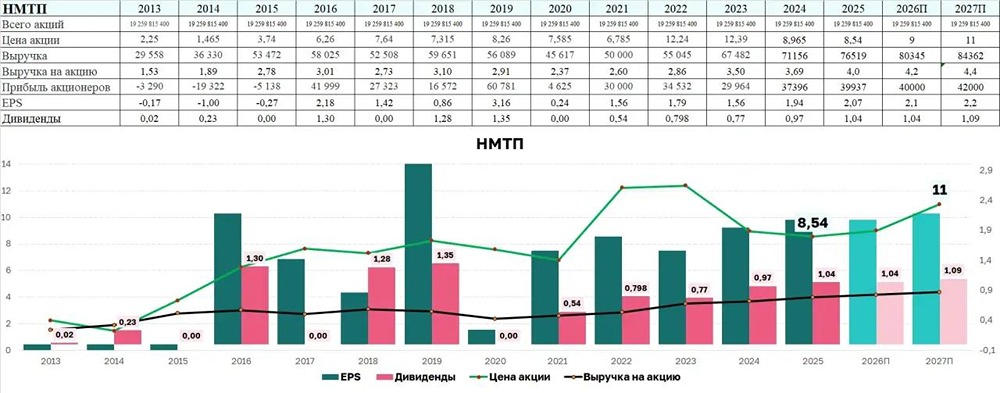

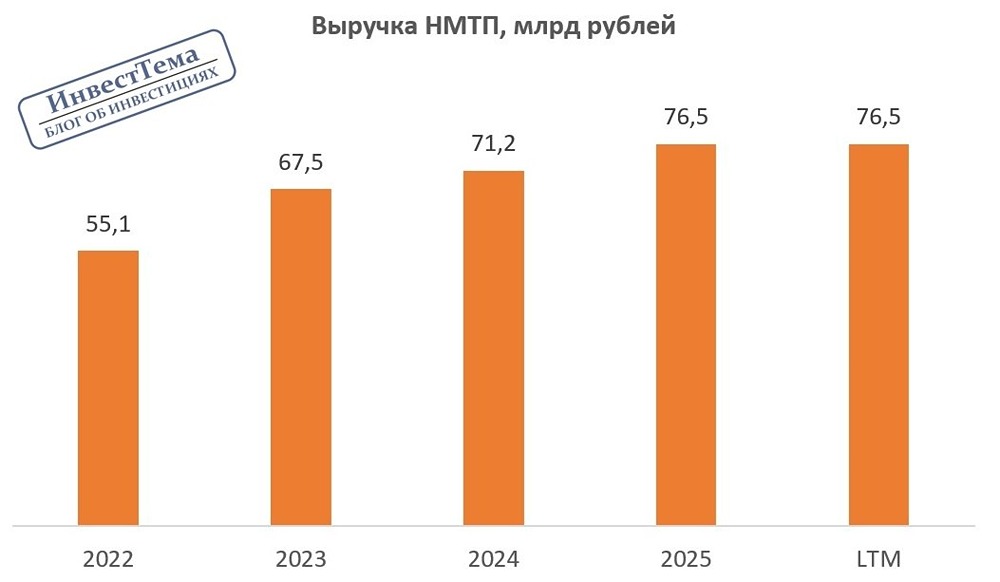

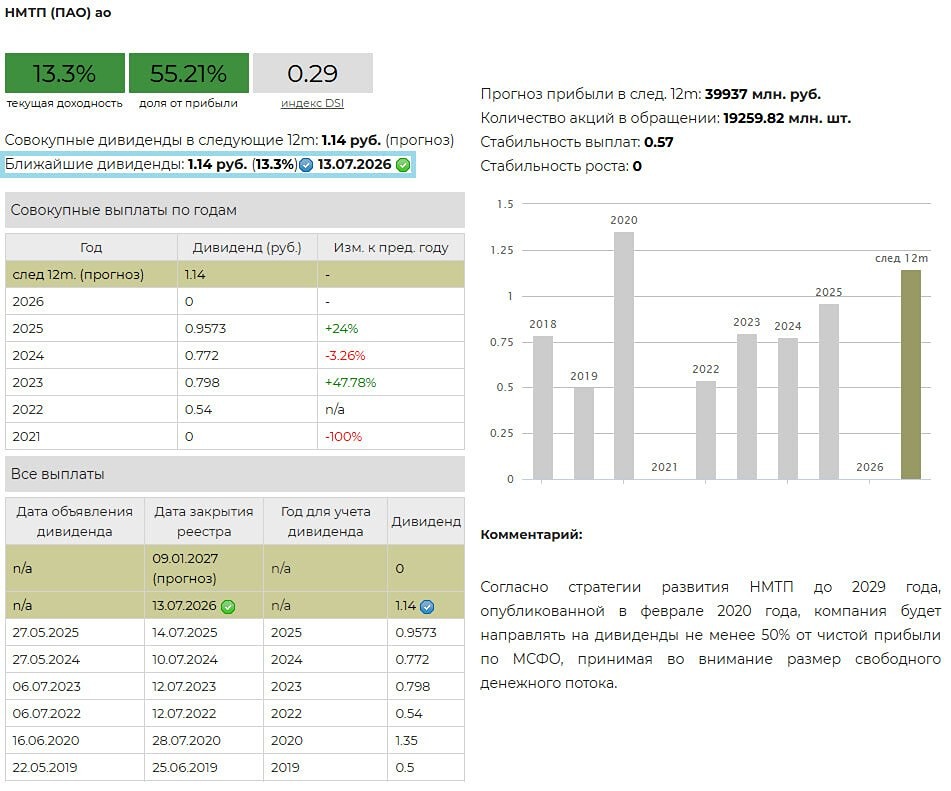

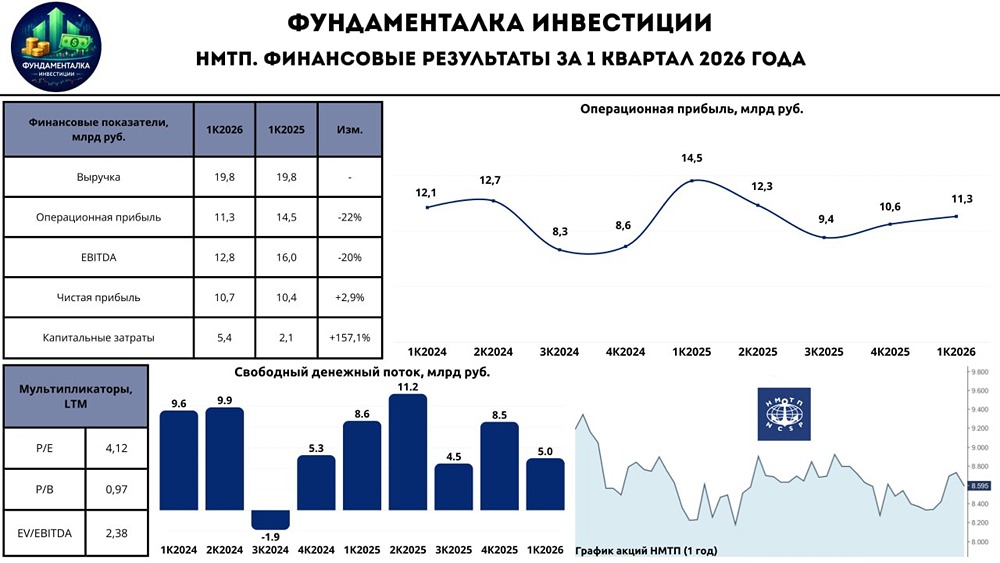

Анализ компании 🔹 Сектор: Транспорт, портовая инфраструктура. Последний обзор: 25 мая 2024 года. Тогда акции стоили 9,07 рублей. Я ожидал, что они будут колебаться в диапазоне 8,5–10,5 рублей. Также я отметил, что прибыль компании выросла, но дальнейшие движения будут зависеть от геополитических факторов. 🔹 Основные метрики: • Капитализация: 2,12 миллиарда долларов. • P/E: 4,4. • P/S: 2,31. •P/B: 0,9. • EPS (за ТТМ): 1,990 рублей. • EBITDA (за ТТМ): 49,49 миллиарда рублей. • EV/EBITDA: 3,02. Метрики компании остаются стабильными. Недавно вышел отчёт за первый квартал 2025 года. Давайте рассмотрим его подробнее. 🔹 Новостной фон: • НМТП по РСБУ за первое полугодие 2025 года показал прибыль в 29,81 миллиарда рублей, что на 2,78 миллиарда рублей больше, чем в аналогичном периоде прошлого года. • Компания достигла максимального объёма перевалки за последние три года. • Апелляционный суд Англии отклонил жалобу Магомедова к «Транснефти» о продаже НМТП. 🔹 Финансовое здоровье: • Собственный капитал компании за первый квартал 2025 года вырос до 181,5 миллиарда рублей с 171,2 миллиарда рублей за 2024 год. • Чистый долг компании стал отрицательным и составил минус 14,8 миллиарда рублей. • Коэффициент Net Debt / EBITDA равен минус 0,3, что свидетельствует о том, что у компании больше кэша, чем долгов перед финансовыми организациями. Темпы роста компании замедлились по сравнению с предыдущими периодами, но финансовое здоровье остаётся хорошим, практически отличным. 🔹 Выручка и прибыль: • Выручка компании за первый квартал 2025 года практически не изменилась по сравнению с 2024 годом и составила 71,19 миллиарда рублей. • Прибыль компании за первый квартал 2025 года сократилась на 0,5% и составила 37,3 миллиарда рублей. • Свободный денежный поток компании за первый квартал 2025 года снизился до 14,04 миллиарда рублей. 🔹 Будущее и оценки: Аналитики «Финам» от 24 июля 2025 года установили целевой уровень в 9,38 рубля. 🔹 Основные акционеры: • ПАО «Транснефть» — 60,6%. • ООО «НМТП Капитал» — 1,4%. 🔹 Сравнение с конкурентами: В своём секторе компания может быть сравнена только с МОСТОТРЕСТом. По всем показателям НМТП превосходит эту компанию, как видно из детализированного сравнения. 🔹 Дивиденды: • 2020 год: 8,03%. • 2021 год: 5,21%. • 2022 год: 8,5%. • 2023 год: 11,88%. • 2024 год: 12,33%. • 2025 год: 10,58%. Дивиденды компании стабильные, довольно высокие и продолжают расти. Финансовое состояние компании позволяет ей продолжать выплачивать дивиденды. 🔹 Технический анализ: На графиках я отобразил возможный позитивный сценарий, связанный с завершением СВО. В этом случае ожидается резкий рост, затем коррекция и последующий плавный рост. Я также учёл возможные движения цены на основе текущих данных. 🔹 Выводы: Компания демонстрирует стабильность. Её финансовое состояние хорошее, дивиденды остаются высокими и, вероятно, будут выплачиваться и дальше. Позитивные изменения на рынке могут долгосрочно повлиять на компанию, так как через её порты будут осуществляться поставки и вывоз грузов, что может привести к увеличению товарооборота, прибыли и выручки. Я ожидаю роста акций на фоне позитивных мировых тенденций, последующей коррекции и дальнейшего роста на фоне роста самого бизнеса. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: Павел Шумилов

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ