![Аватар сообщества НМТП: АНАЛИЗ [NMTP]](/uploads/community/4/1712488397_b8bd20d971393f0eb41c41f03323dc48.jpg)

Акции НМТП: стабильность, рост прибыли и инвестиционные возможности в 2025–2027 гг

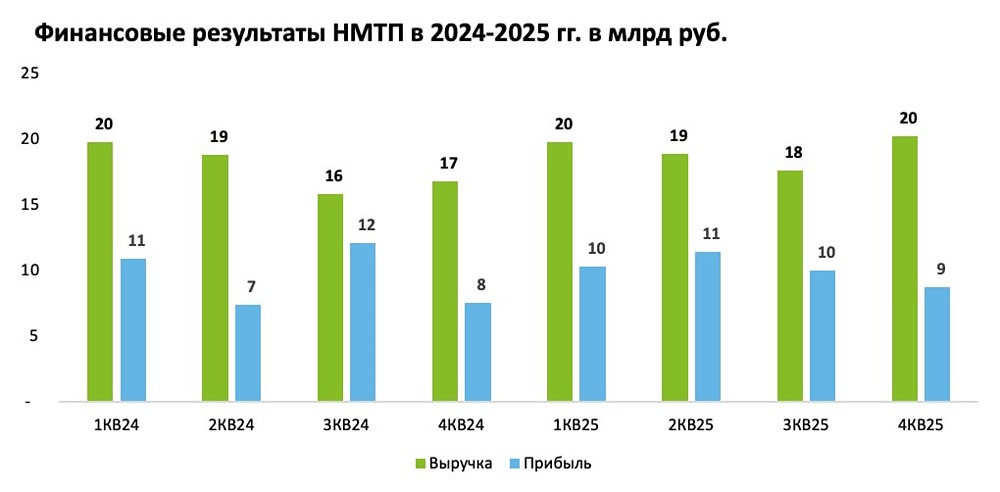

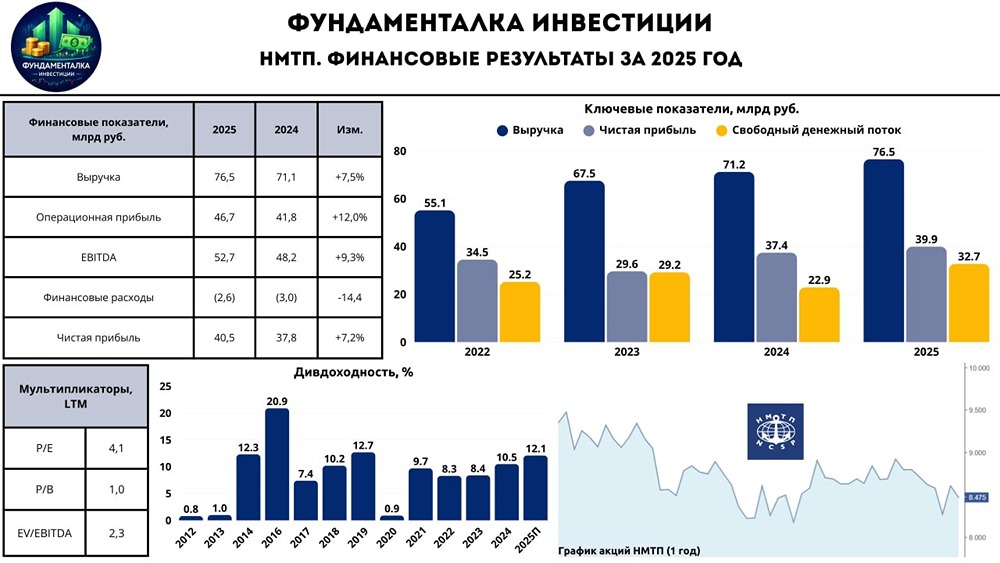

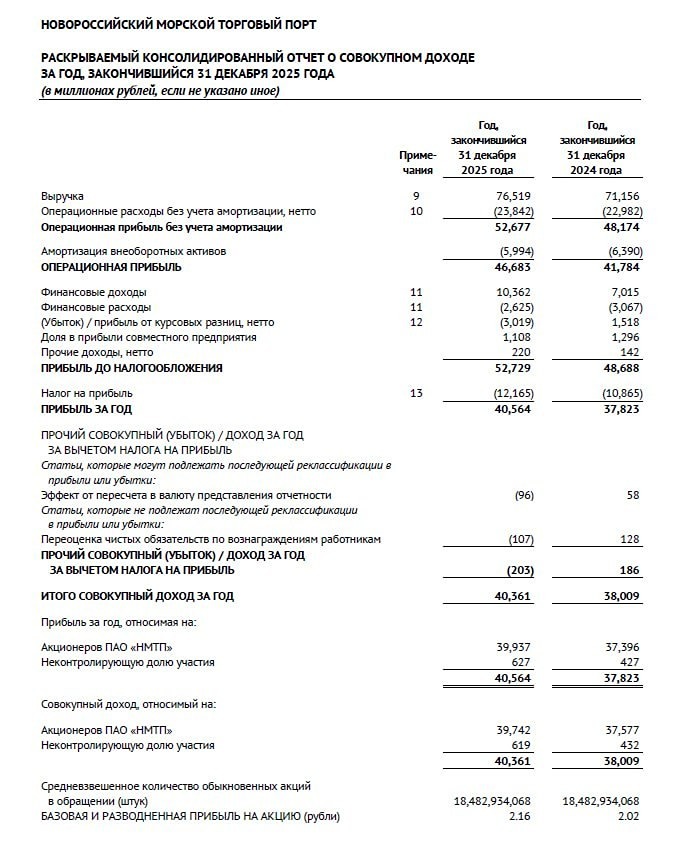

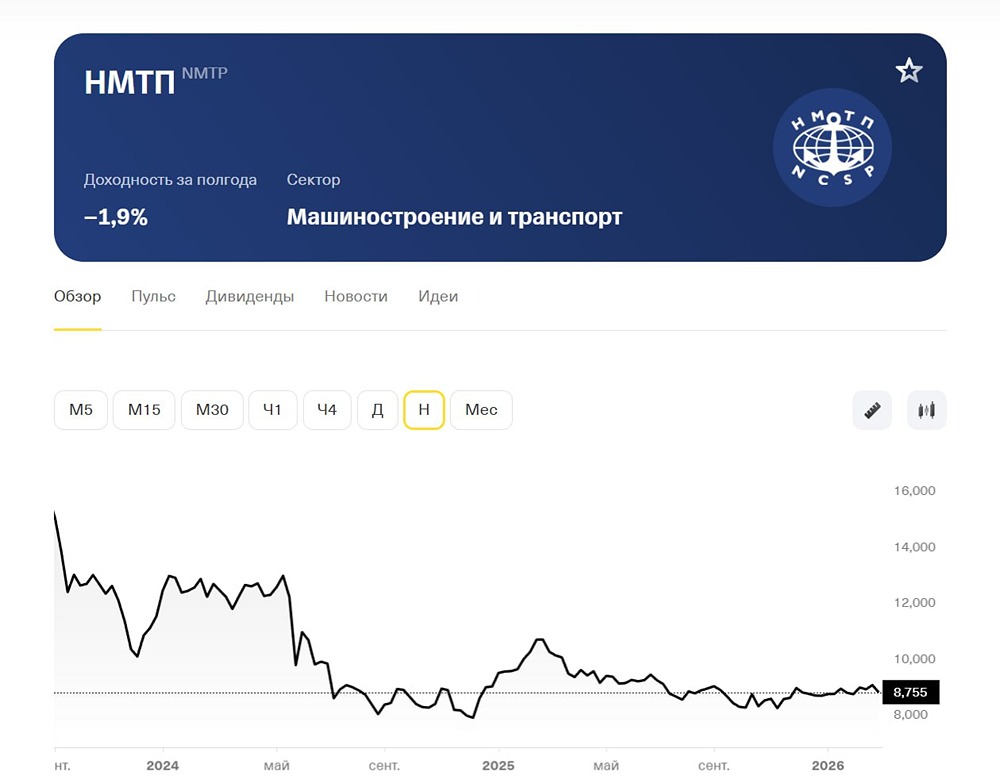

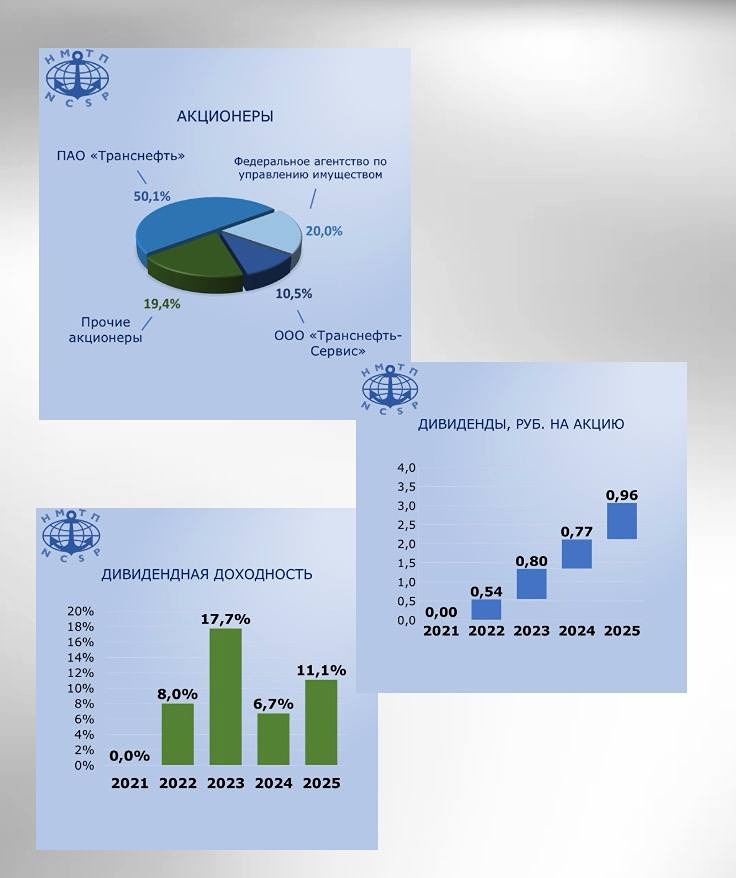

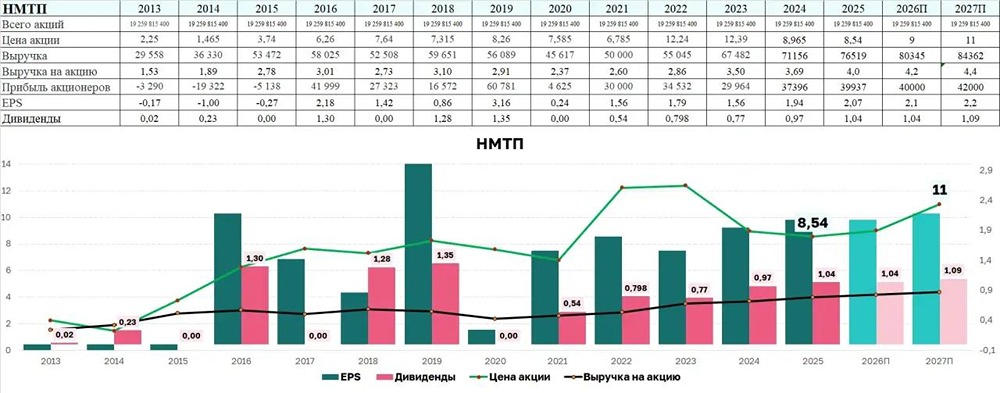

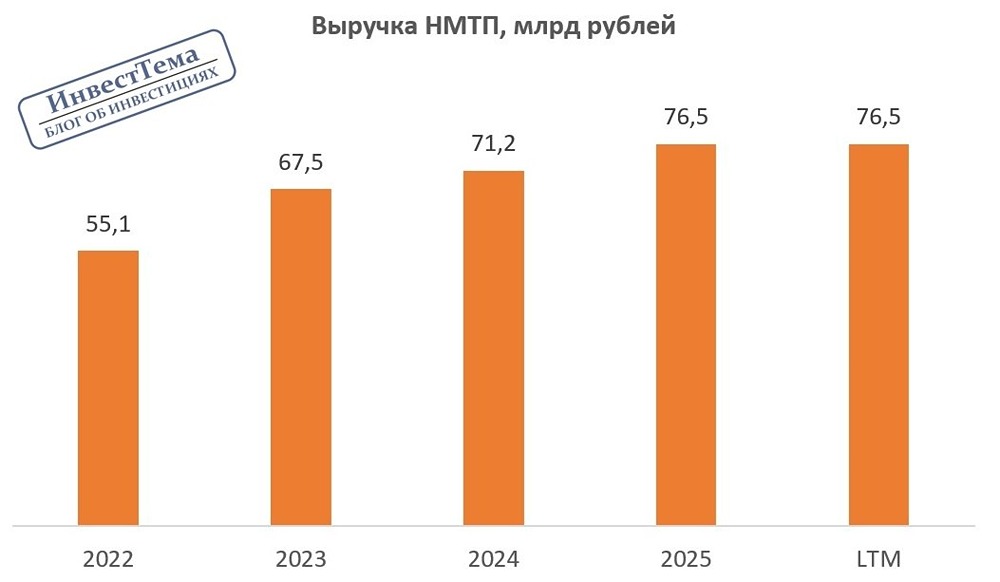

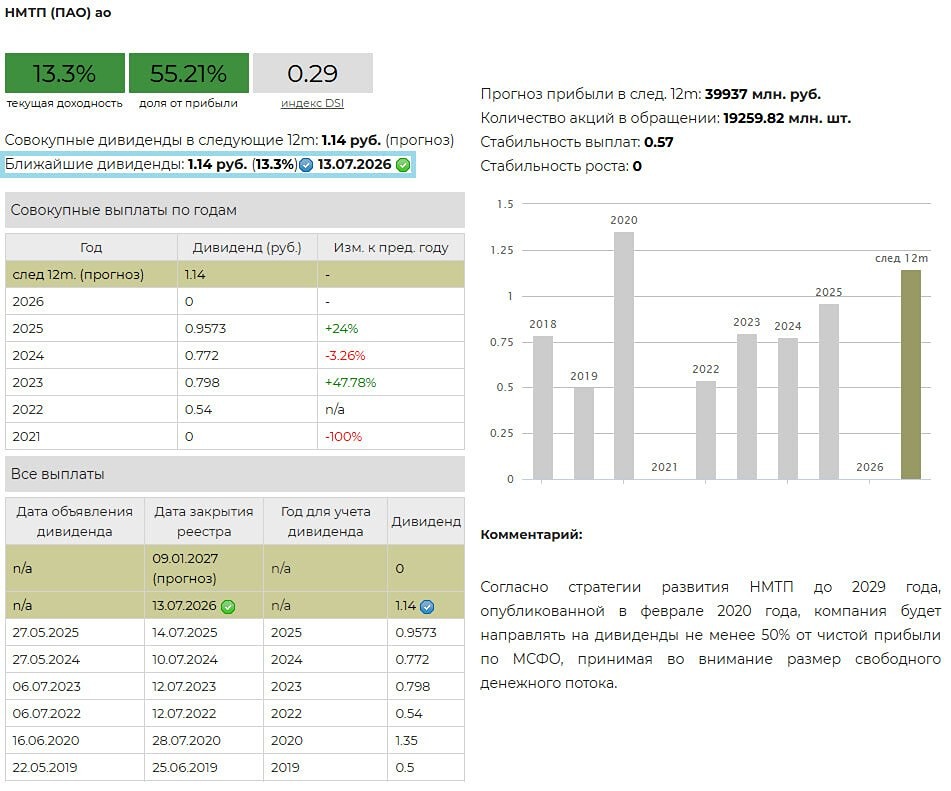

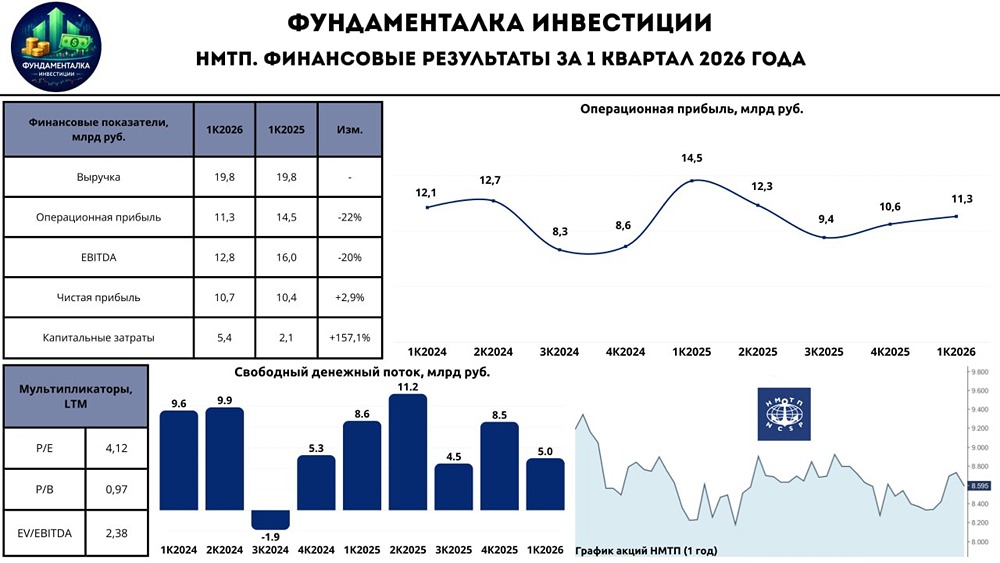

Обзор компании. Часть 2/2 👉 Маржинальность EBITDA около 65-70%, на уровне лучших IT или Полюса. Финансы НМТП стабильно сильны, как и у материнской $TRNFP. С 2018 по 2022 год выручка упала на 7,8% на фоне снижения грузооборота на 11%. Не помогли даже растущие тарифы, так как в основном падение произошло за счет падения дорогой перевалки сухих грузов. ☝️Зато с 2022 года выручка выросла на 30% и продолжит расти на фоне новых мощностей и роста тарифов. Плюс есть опция роста добычи нефти и ее грузооборота. За следующие 3 года выручка может вырасти на 50-60% за счет роста грузооборота сухих грузов после 2027 года, а также роста тарифов. У компании нет чистого долга, а на счетах лежит более 15 млрд руб. живых денег. ‼️Но в ближайшие 2 года CAPEX будет большим на фоне затрат на новые мощности, так что с компания постепенно может проесть кубышку и выйти в чистый долг за 2-3 года. Что с дивидендами? Политика — 50% от чистой прибыли. В 2024 году дивиденд составил 0,9573 руб. на акцию, за 2025 год дивиденд может оказаться немного ниже, но уже по итогам 2026 года ждем дивиденд около 1 рубля на акцию. По пути доходность небольшая, около 11% к текущей цене, но после начала работы новых мощностей дивиденд может резко вырасти до 1,25-1,3 руб. на акцию, а это уже 14,5% доходность. СКОЛЬКО СТОИТ КОМПАНИЯ? EV/EBITDA ~3,2 P/E ~4,7 Это недорого, но и не с дисконтом. Рынок заложил в текущую цену будущий рывок в показателях после 2027 года. –––––––––––––––––––––––––––– Выводы в целом про компанию: Главная возможность в НМТП - значительный прогнозный рост прибыли в 2026-2027 годах. Но до ввода новых мощностей - вряд ли удастся значительно увеличить дивиденд. ‼️Я СЧИТАЮ, ЧТО В НМТП ЕСТЬ ДОЛГОСРОЧНАЯ ИДЕЯ! Держу бумагу сам, но сразу несколько важных пунктов: - драйвер переоценки - стабильный и потенциально растущий дивиденд. Никаких выкупов от Росатома не жду. - ⛽️ТРАНСНЕФТЬ МНЕ ФУНДАМЕНТАЛЬНО НРАВИТСЯ НАМНОГО БОЛЬШЕ! У неё больше потенциал, она более ликвидна... - ожидаю, что НМТП обгонит безрисковую доходнотсь и широкий рынок акций, но ждать бумагу по 30 - не стоит. - В НМТП есть налоговый риск - за материнской компанией уже пришли поживиться 40% от прибыли, в портах история может повториться. Старую позу держу (жалко терять ЛДВ), новых пока не набирал, буду ждать цен ниже текущих. На этом всё. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. [Больше новостей и анализа находятся в нашем мобильном приложении MONDIARA](https://mondiara.com/communities?open=community-17) Скачайте бесплатное приложение в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) или [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: PROFIT

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ