![Аватар сообщества НМТП: АНАЛИЗ [NMTP]](/uploads/community/4/1712488397_b8bd20d971393f0eb41c41f03323dc48.jpg)

НМТП — крупнейший портовый оператор России: бизнес, проекты роста и перспективы

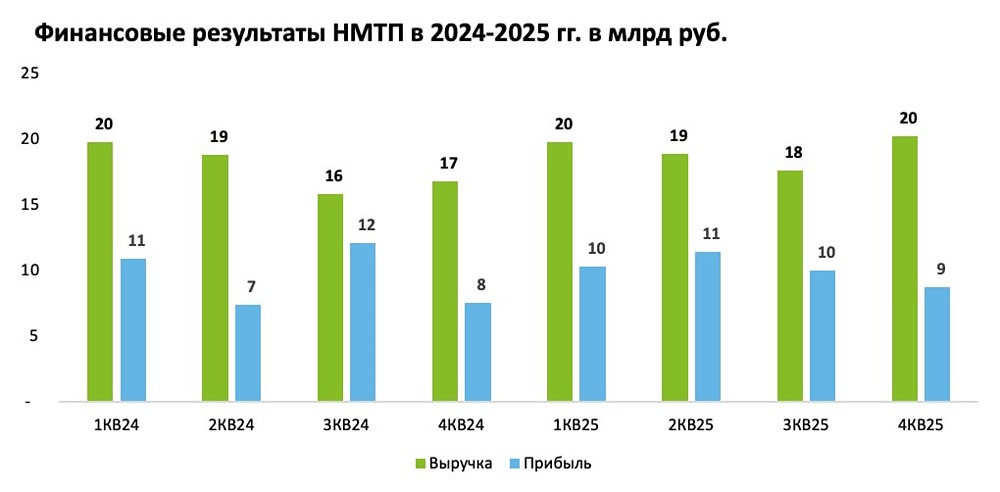

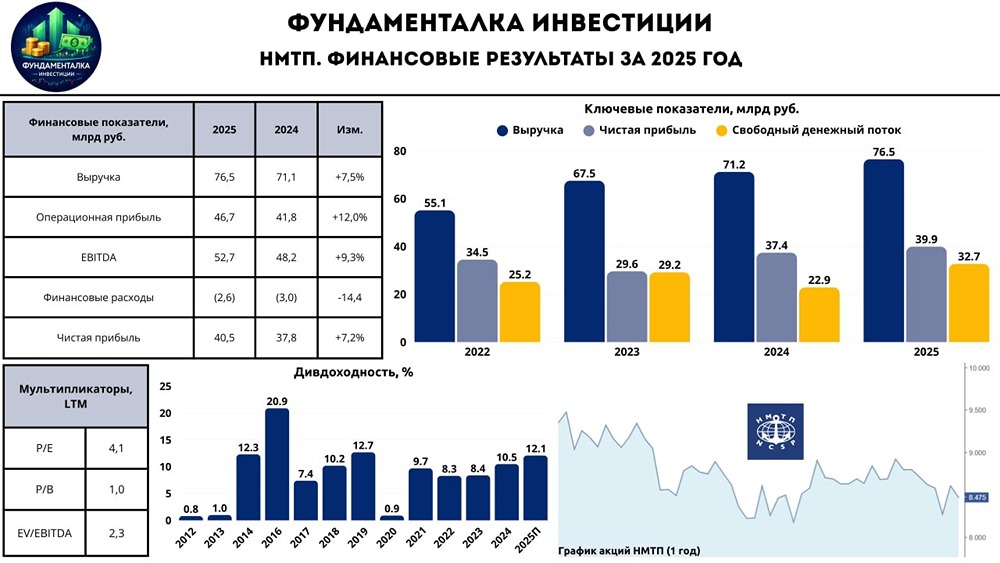

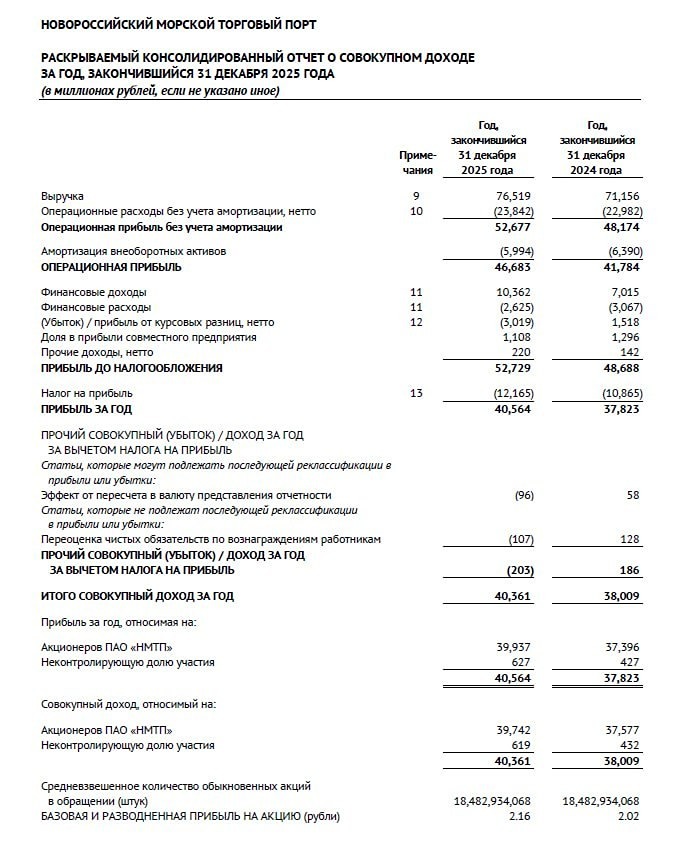

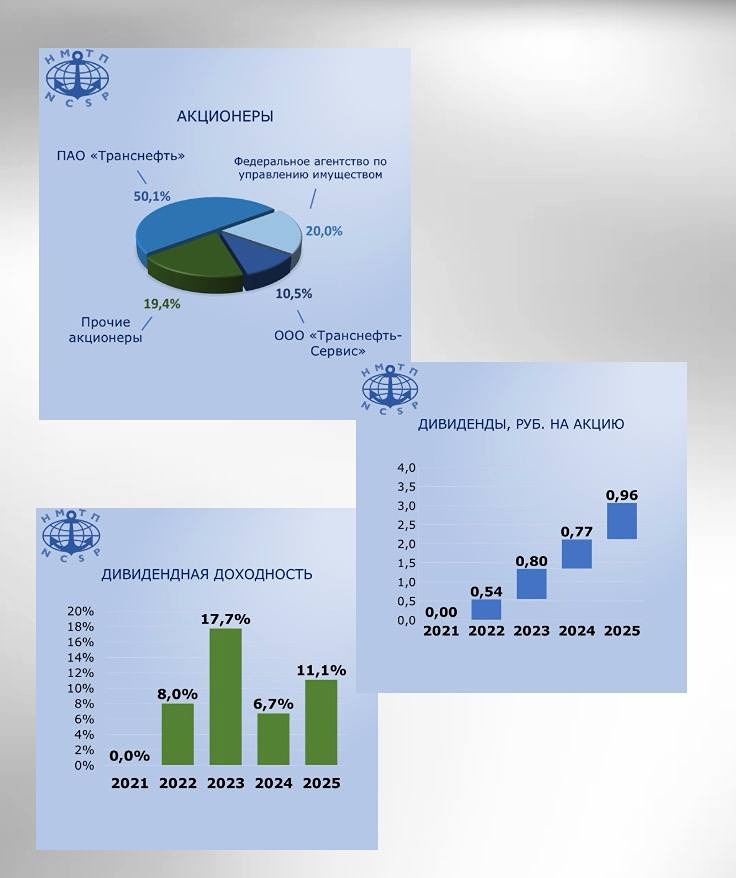

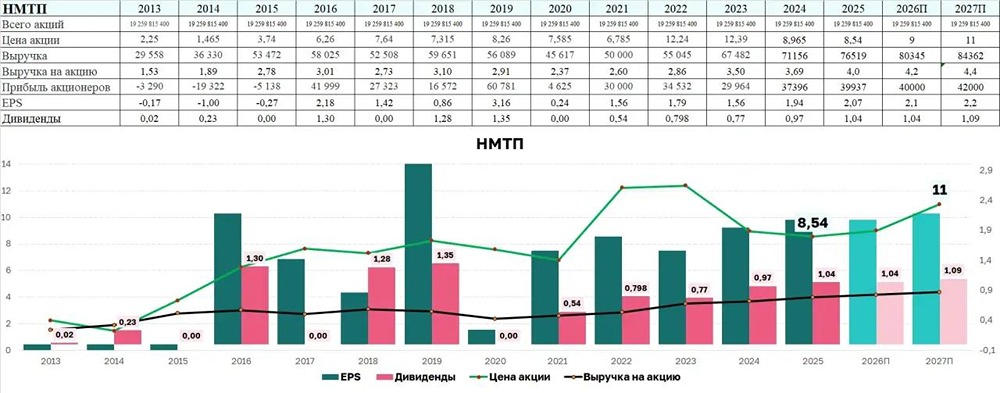

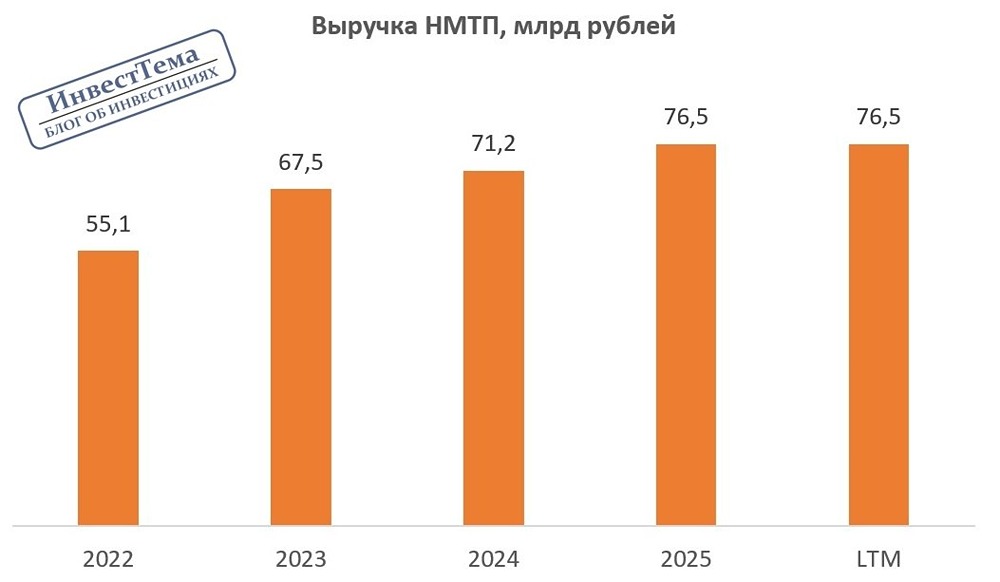

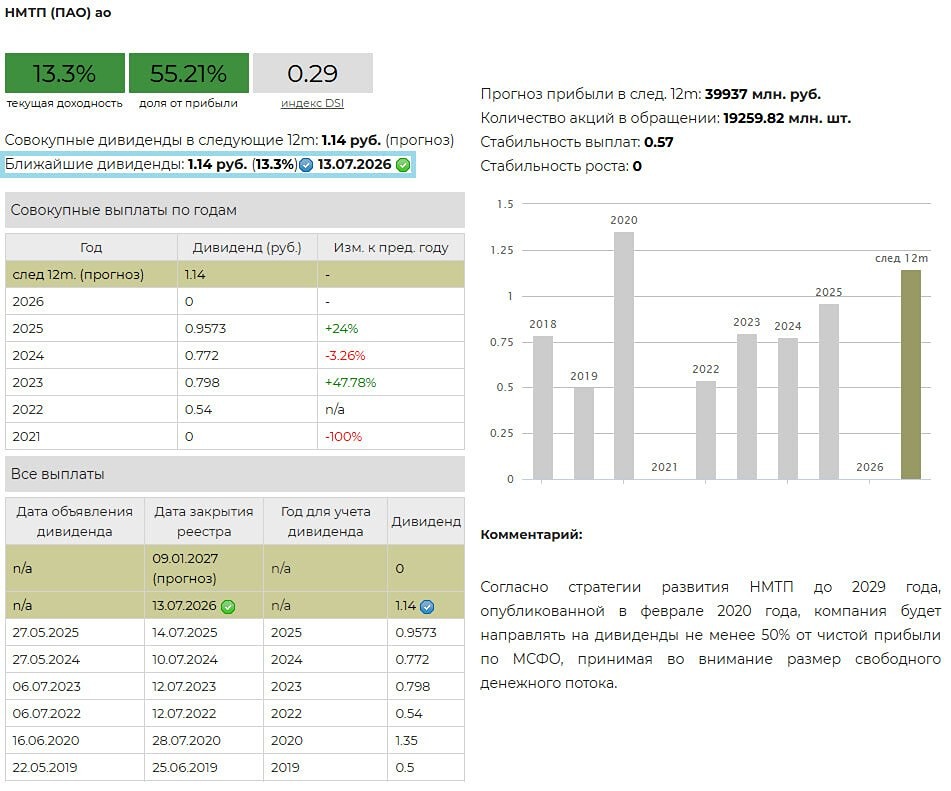

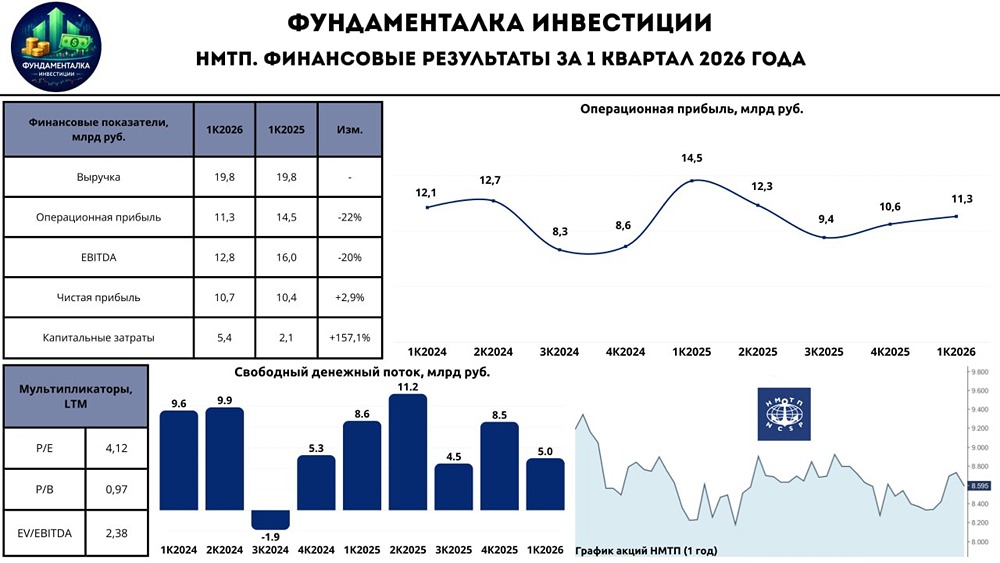

Обзор компании. Часть 1/2 В этой части поговорим о бизнесе компании и проектах роста. А в следующей вы узнаете, почему мы решили разобрать эту компанию сейчас. Новороссийский Морской Торговый Порт — крупнейший портовый оператор России, управляет 3 портами: - Новороссийск (Краснодарский край и Чёрное море) - Приморск (Ленинградская область) - Балтийск (Калининградская область) 👉 Более 80% акций компании контролирует 🗣государство через ПАО «Транснефть» — 60,6% и Росимущество — 20%. НМТП переваливает около 130 млн тонн грузов в год. Основа: - Нефть и нефтепродукты — около 80% - Сухие грузы и контейнеры — 20% (прям по принципу Паретто живут:) ‼️Это стратегический актив для страны: объем экспорта нефти РФ около 240 млн тонн, из которых более трети проходят через НМТП. Без него — никак. ПРОЕКТЫ РОСТА НМТП У компании в планах нарастить оборот до 167,8 млн тонн к 2030 году (+40 млн тонн). Прирост небольшой, всего 28% за 6 лет. Для этого будет реализовано расширение перевалочных мощностей и рост пропускной способности ж/д. ☝️Отчасти этот рост будет реализован за счёт СП с Металлоинвестом: Строится совместный терминал по перевалке руды. Срок запуска — 2027 год. Потенциал перевалки до 12 млн тонн в год. У НМТП в этом проекте 3/4 доли. ‼️Перевалка сухих грузов в НМТП около 20%, но цена перевалки при этом примерно в 4 раза выше наливных грузов. Поэтому рост перевалки на 9% увеличит операционную прибыль более значительно. 👉В ближайшие пару лет на фоне ввода этих мощностей, у 🚢НМТП будет серьезный CAPEX, но накопленная кубышка ₽15 млрд и отрицательный чистый долг помогут пройти этот этап. Дивидендная политика простая: 50% прибыли идет на дивиденды. –––––––––––––––––––––––––––– НМТП это: - стабильный понятный бизнес, как и материнская Транснефть. - чисто дивидендная фишка с опцией роста на отрезке в несколько лет на фоне расширения мощностей. - госконтроль, гарантирующий рост тарифов, но тормозящий операционное расширение (рост на 30% после долгих лет застоя выглядит космосом) ‼️Риски НМТП, о которых мало кто говорит: - Актив может подвергаться диверсиям. Пока эта участь НМТП миновала, так как актив важен не только для РФ, но и для Европы, а рядом терминал КТК, через который идёт Казахстанская нефть, на которой зарабатывают американцы))) когда в этот терминал что-то прилетело, они даже в суд подали на Украину, так что соседи сглаживают риски… - Если с российской нефти снимут санкции и она потечёт по нефтепроводам в Европу, НМТП будет сильно меньше переваливать зарабатывать (перевалка в 2022 после санкций выросла на 40%). Но кто-то верит в такой сценарий?) В следующей части подробнее разберем финансовые показатели бизнеса, потенциал роста прибыли на фоне проектов роста, а также оценим будущие возможные дивиденды. И конечно решим, ЕСТЬ ЛИ ИДЕЯ?! Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. [Больше новостей и анализа находятся в нашем мобильном приложении MONDIARA](https://mondiara.com/communities?open=community-17) Скачайте бесплатное приложение в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) или [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: PROFIT

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ