![Аватар сообщества НМТП: АНАЛИЗ [NMTP]](/uploads/community/4/1712488397_b8bd20d971393f0eb41c41f03323dc48.jpg)

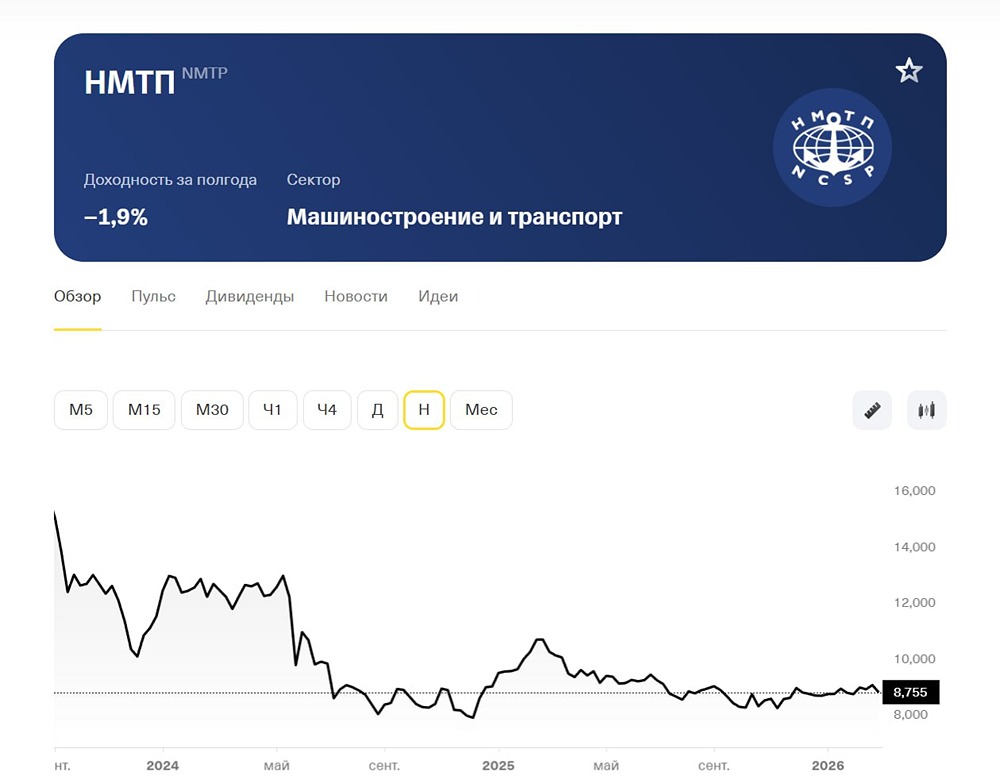

Почему растут акции НМТП? Какой целевой уровень роста?

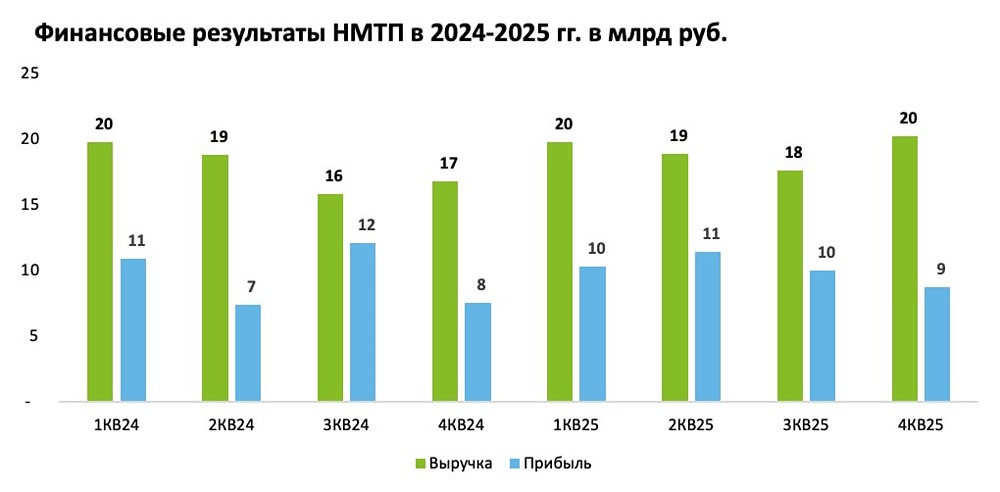

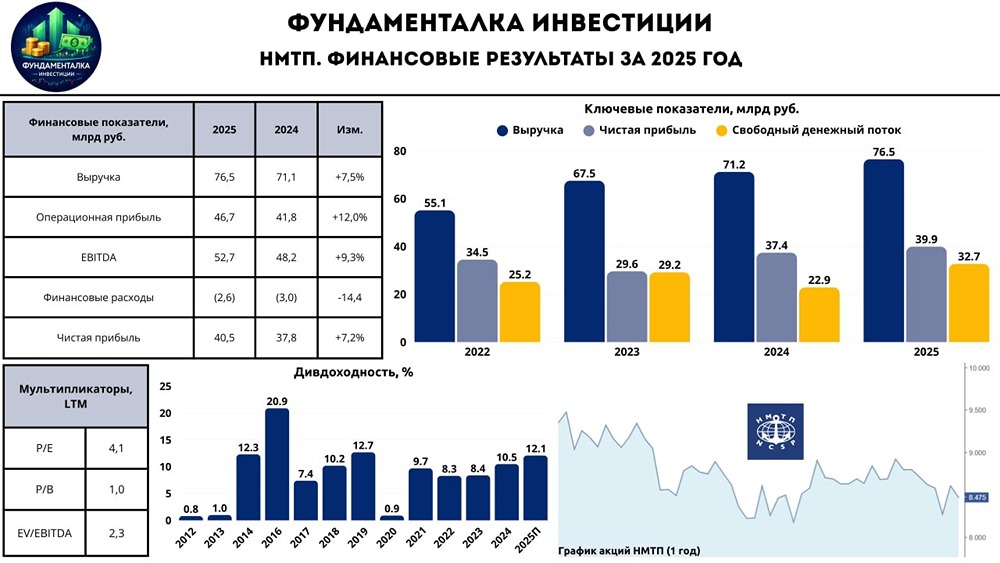

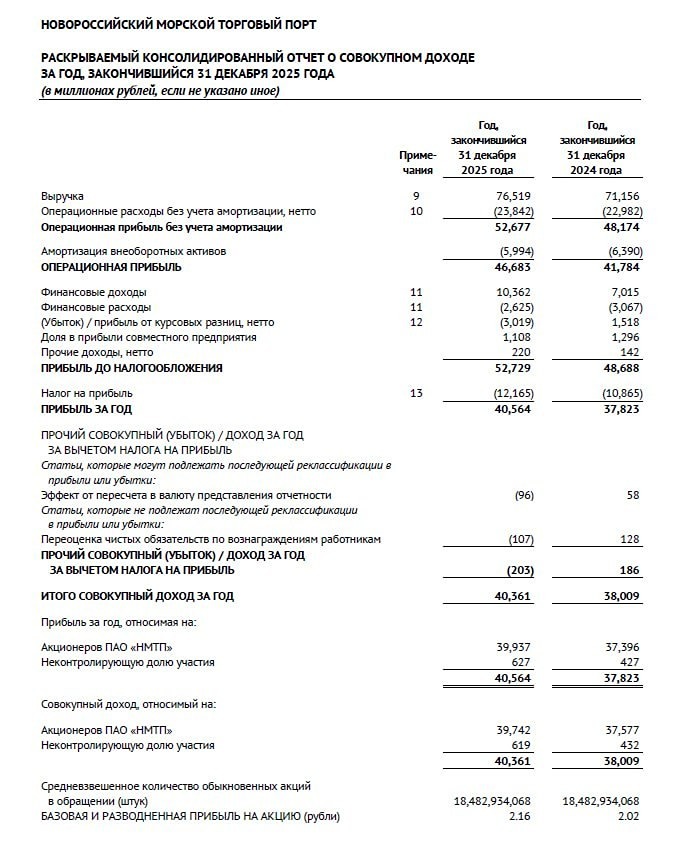

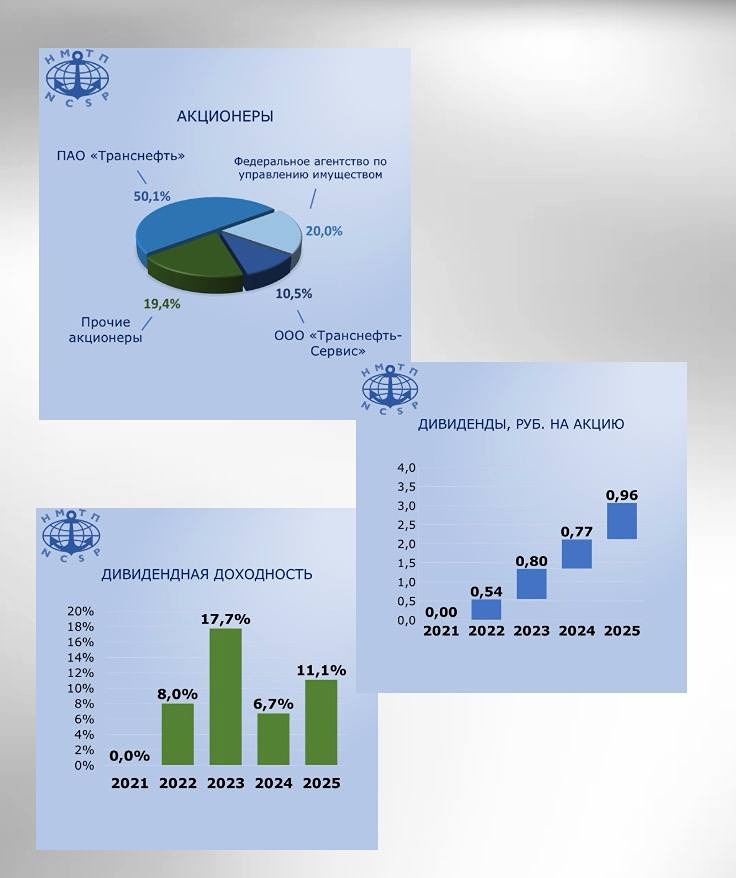

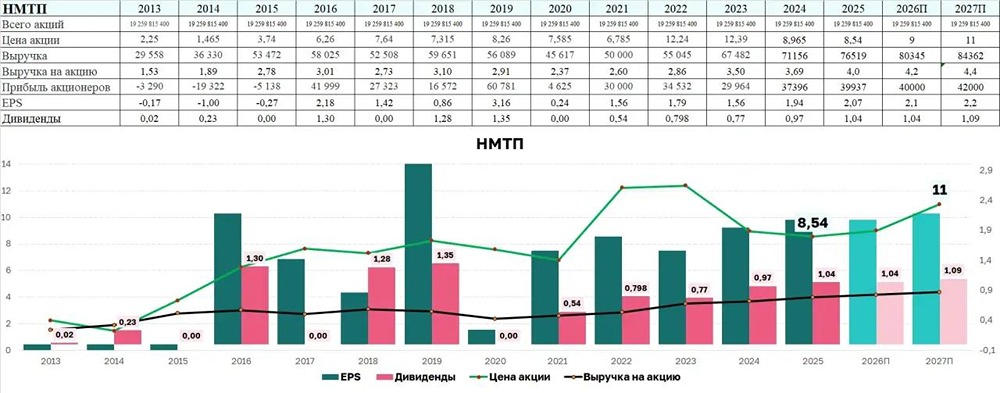

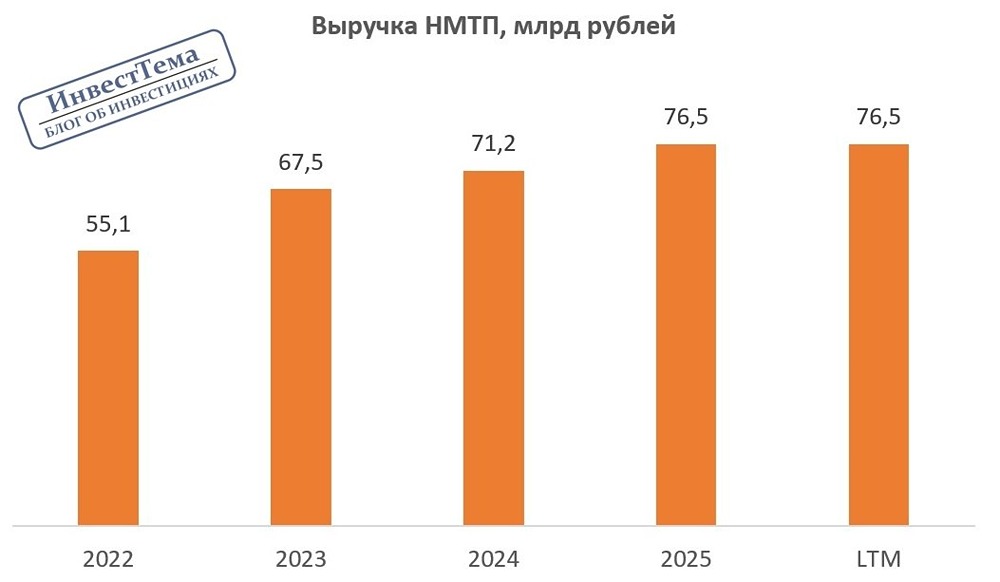

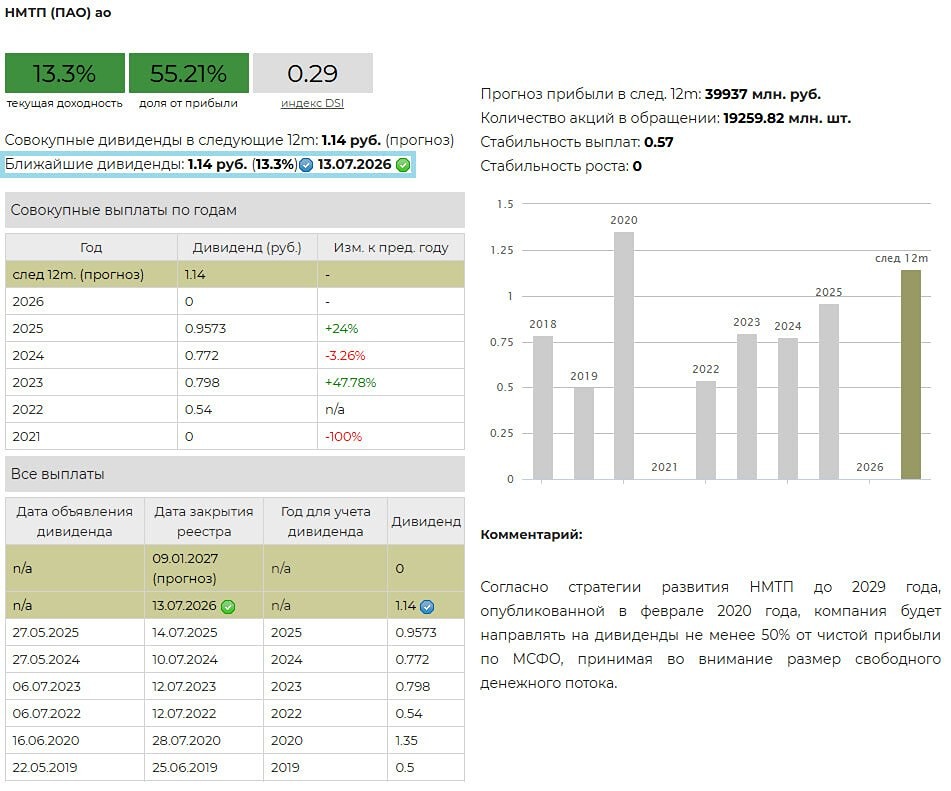

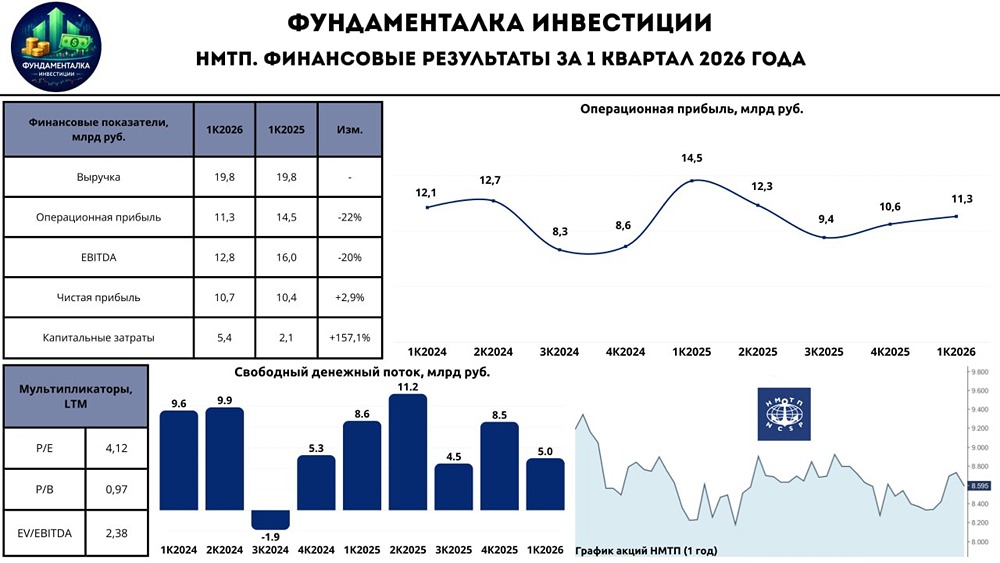

Мнение: SberCIB Что ожидать после отчета НМТП 🧮 Выручка увеличилась на 5%, до 71 млрд ₽, EBITDA выросла на 12%, до 48,2 млрд ₽, а рентабельность достигла 68%. Чистая прибыль повысилась на 26%, до 37,8 млрд ₽. Капрасходы выросли более чем в три раза, до 20 млрд ₽: компания начала инвестировать в строительство комплекса по перевалке металлов и руды. Это совместный с «Металлоинвестом» проект, доля НМТП в нём — 75%. А общая стоимость оценивается в 40 млрд ₽. 🪙 За прошлый год компания может заплатить по 0,97 ₽ на акцию, дивдоходность — 10%. Аналитики считают, что НМТП вряд ли распределит больше 50% чистой прибыли, несмотря на существенную денежную подушку на балансе. ➡️ Сильные результаты НМТП почти соответствуют ожиданиям аналитиков. Дивдоходность в 10%, возможно, не выглядит привлекательной при текущих ставках. Однако бизнес НМТП в достаточной степени защитный, стабильный и рентабельный даже в нынешней геополитической ситуации. Более того, в этом году в SberCIB ждут ускорения роста выручки компании до 14% и дивидендов в размере 1,1 ₽ на акцию с доходностью 12%. Оценка SberCIB — «покупать», таргет — 12 ₽. Источник: Официальный телеграм-канал "СберИнвестиции" Не является индивидуальной инвестиционной рекомендацией. В этом сообщении представлено мнение экспертов инвестиционной компании или банка. Оно предоставляется исключительно для ознакомления и не является рекомендацией для покупки или продажи ценных бумаг, а также для принятия каких-либо коммерческих или других решений. mondiara.com не несёт ответственности за содержание этого сообщения и последствия его использования.

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ