![Аватар сообщества МТС БАНК: АНАЛИЗ [MBNK]](/uploads/community/7/14c5866d-9b4d-42f1-a27c-82b8bb9d8349.jpg)

Анализ акций МТС Банка: свежий фундаментальный взгляд на ситуацию

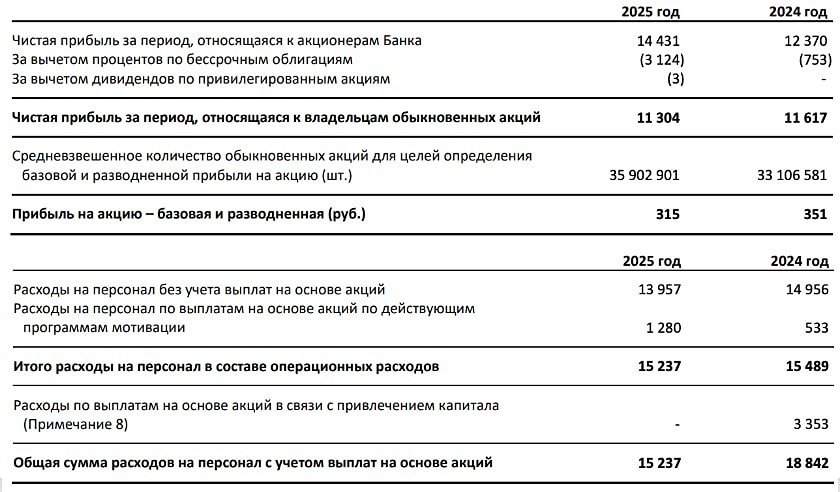

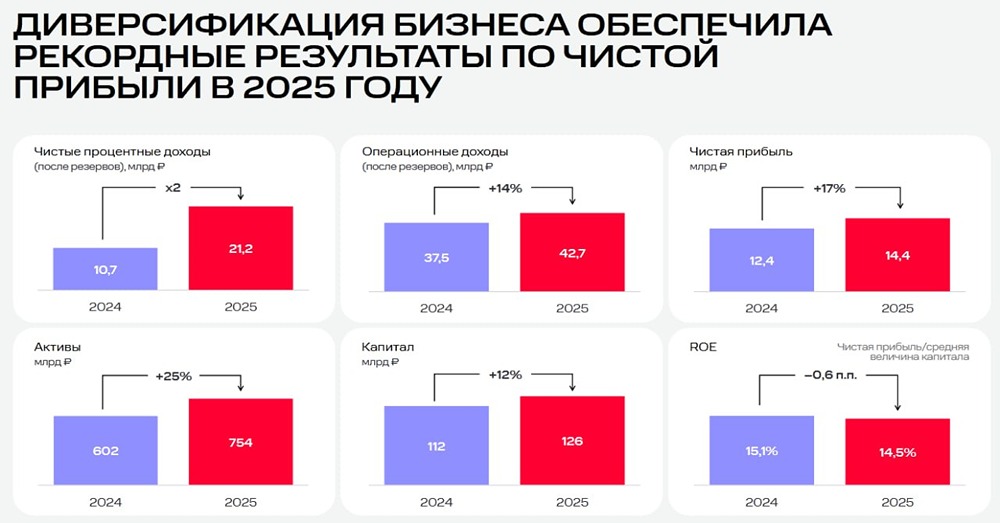

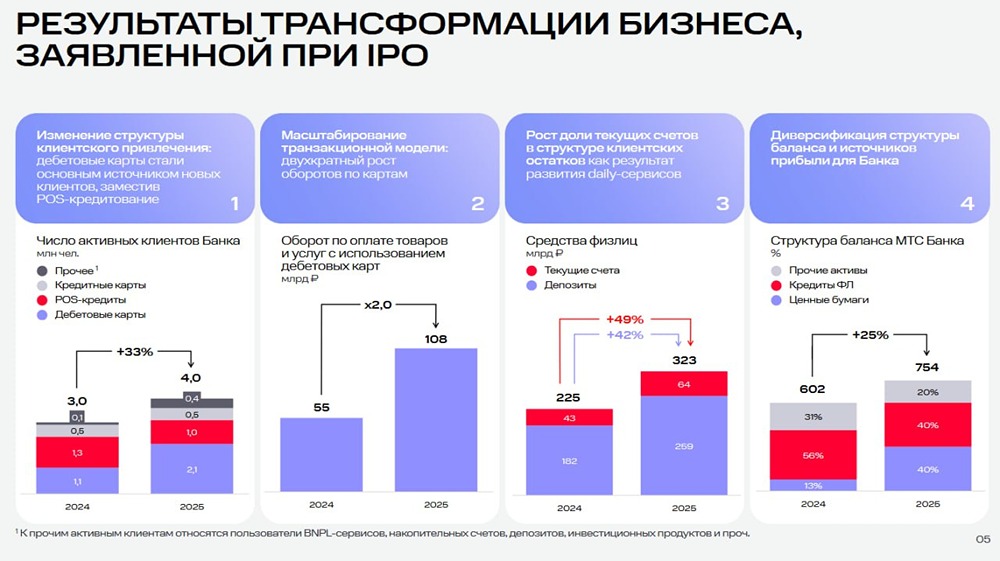

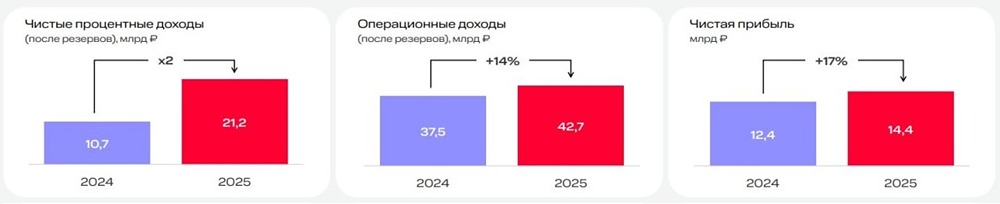

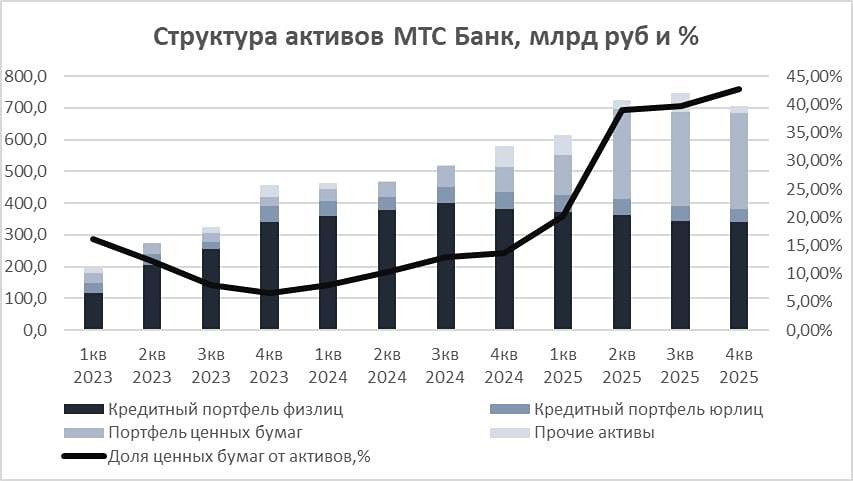

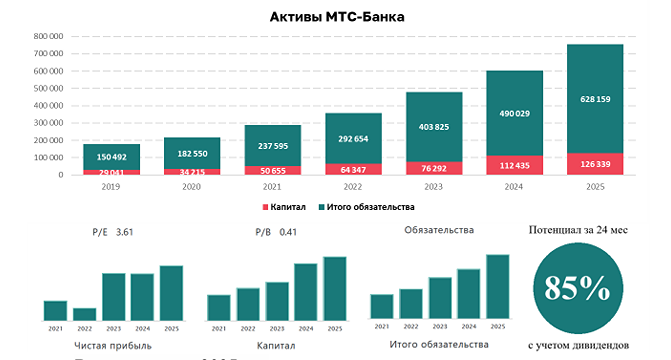

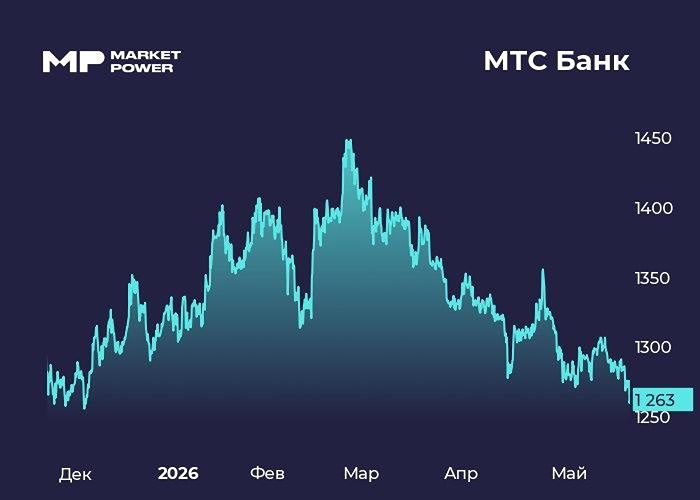

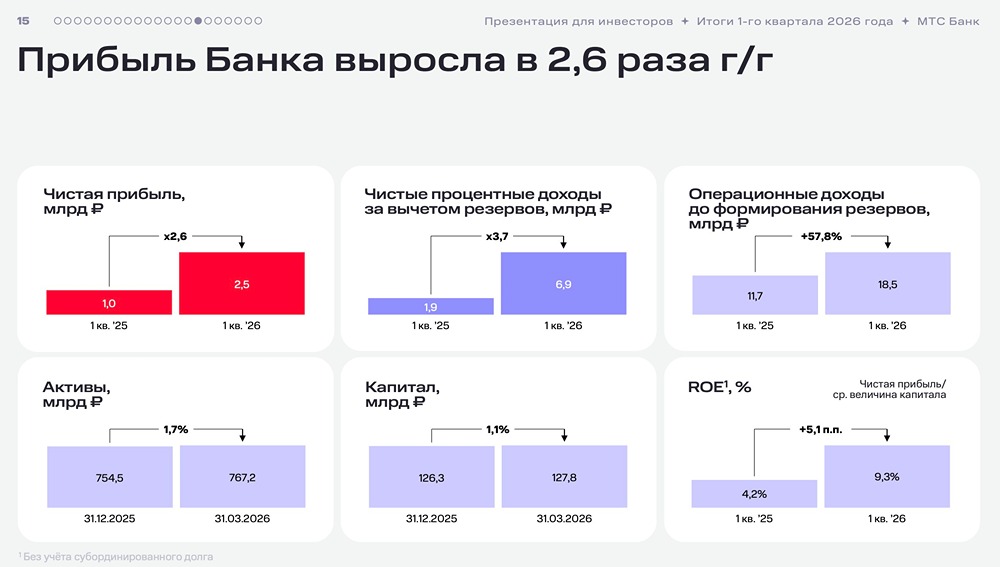

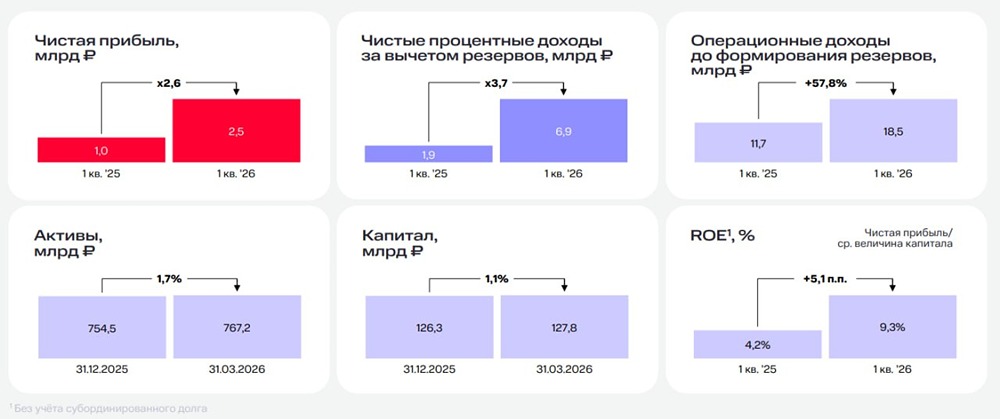

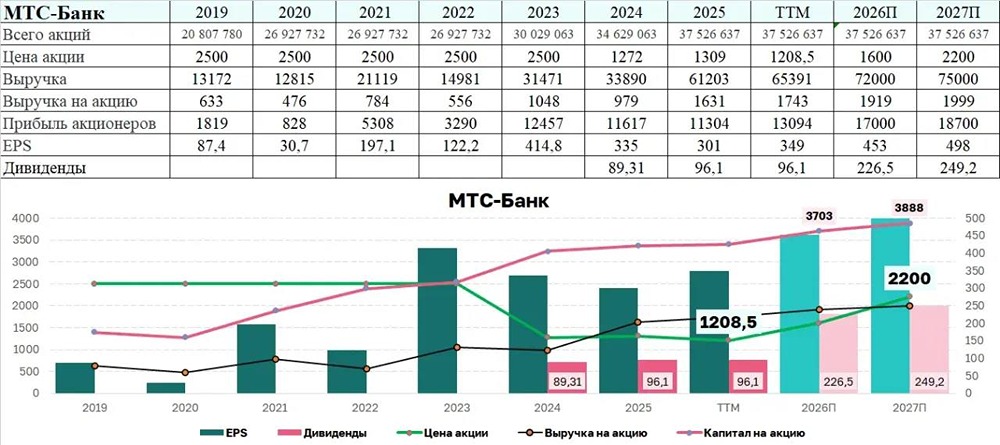

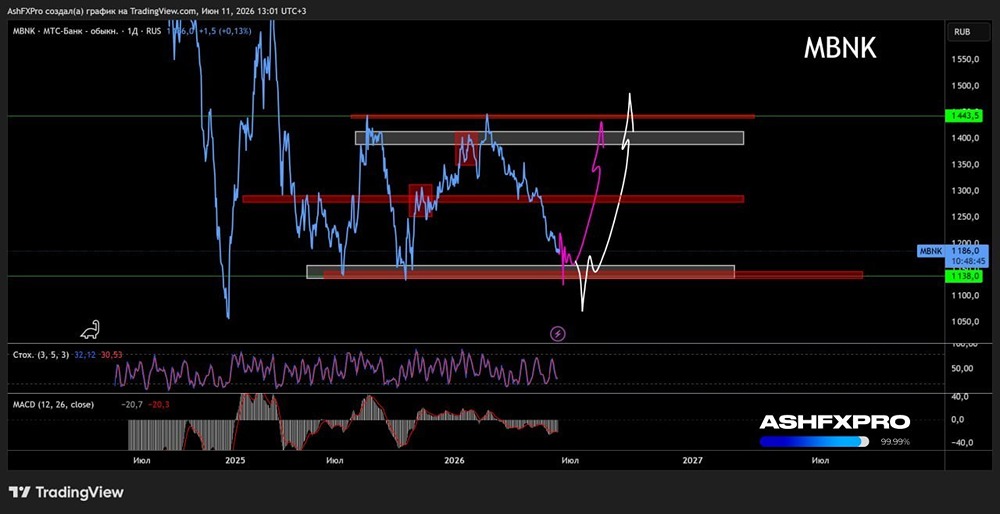

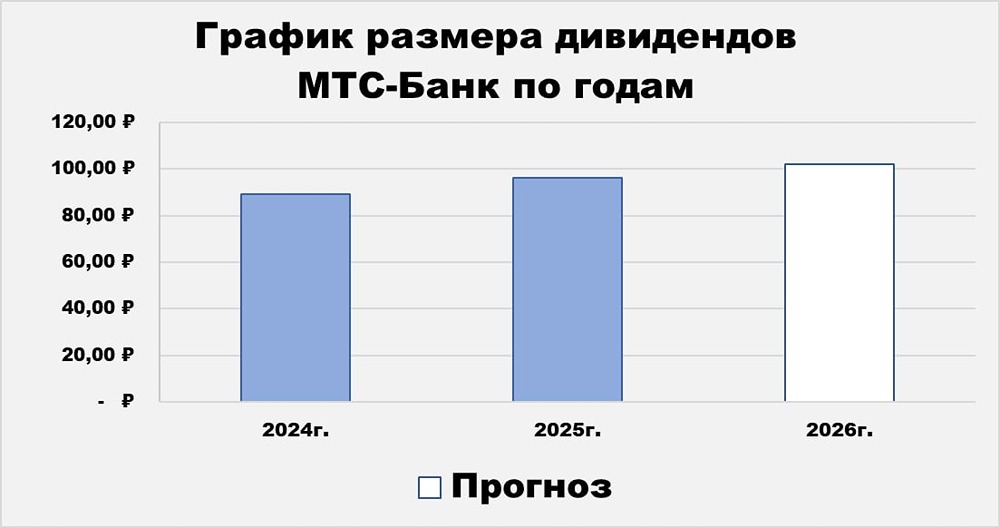

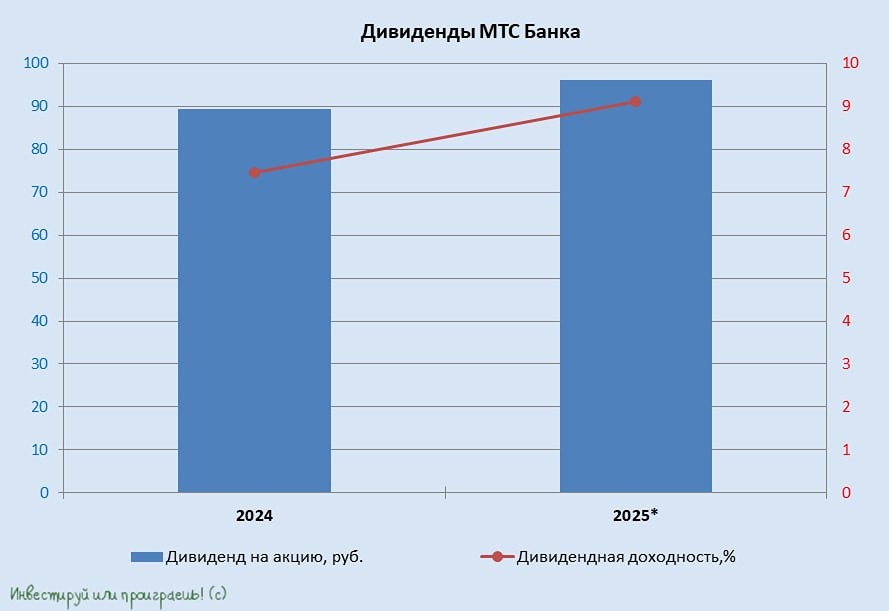

Финансовые результаты за 2025 год ▫️ Чистая прибыль по МСФО выросла на 16,7% и достигла 14,4 млрд ₽ ▫️ Чистые процентные доходы после резервов увеличились в 2 раза — до 21,2 млрд ₽ ▫️ Активы банка выросли на 25% — до 754,5 млрд ₽ ▫️ Капитал по МСФО составил 126,3 млрд ₽ ▫️ Стоимость риска снизилась на 1,4 п. п. — до 6,1% Основная фишка банка в большом портфеле ценных бумаг: В 2025 году вложения в ценные бумаги выросли в 3,8 раза — до 301 млрд ₽, а их доля в активах увеличилась с 13% до 40%. Мы сосредоточились на росте наиболее высокодоходных инструментов с высоким ROE выдач, а также активно развивали корпоративный бизнес. Естественно, чтобы ОФЗ в портфеле дали буст, нужно смягчение ДКП В прошлом году МТС Банк вошел в топ-20 российских банков по активам, а также в топ-10 самых надёжных российских частных банков по версии Forbes. В целом банк очень сильно набрал после смены стратегии, но риски тут следующие. «Бабушкой» банка является АФК «Система» через владение компанией МТС, а это: [▫️](https://mondiara.com/) Выкачка дивидендов для обслуживания долгов. [▫️](https://mondiara.com/) Риски допэмиссий. [▫️](https://mondiara.com/) Недавно [добавился ещё и риск](https://t.me/romcapital/7926) залога акций. Стоят ли риски потенциальной прибыли? Однозначно ответить не могу. Судя по котировкам, рынок всё про подход АФК понимает. [mondiara.com](https://mondiara.com/) Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Автор: Romanov Capital

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ