![Аватар сообщества МТС БАНК: АНАЛИЗ [MBNK]](/uploads/community/7/14c5866d-9b4d-42f1-a27c-82b8bb9d8349.jpg)

МТС Банк: стоит ли инвестировать в акции при P/E 3,75?

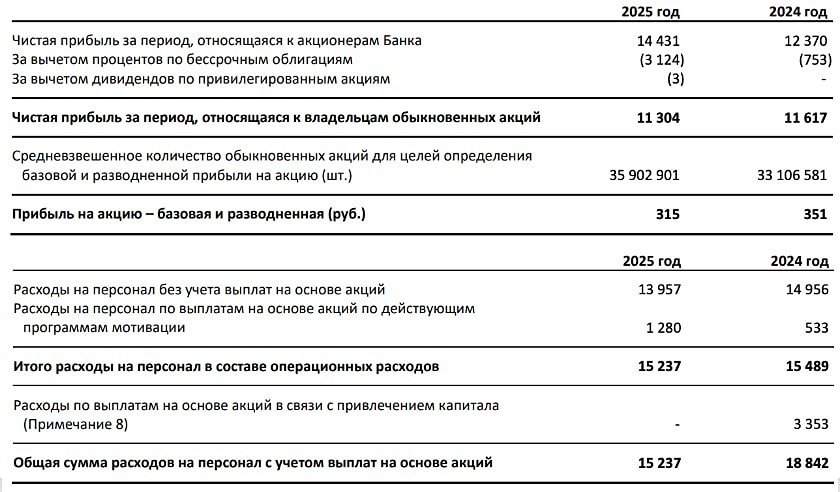

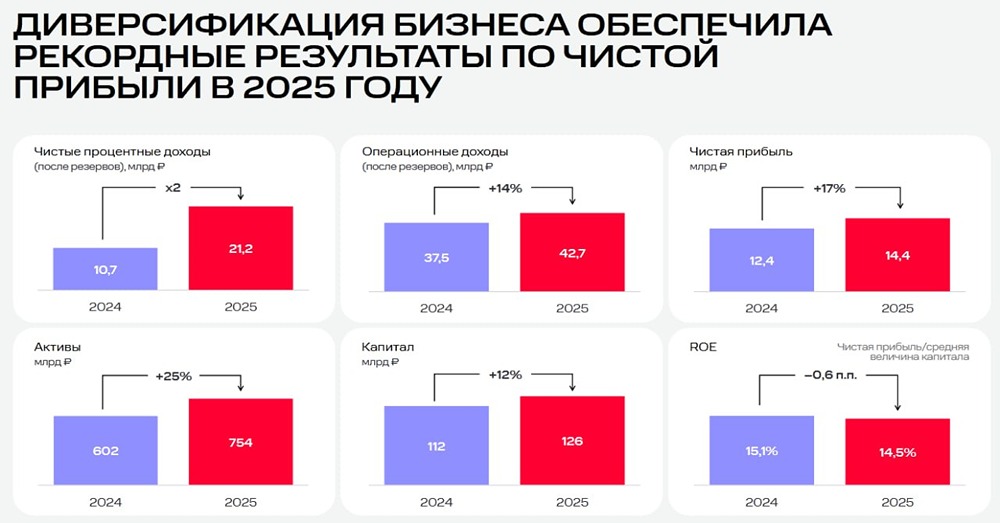

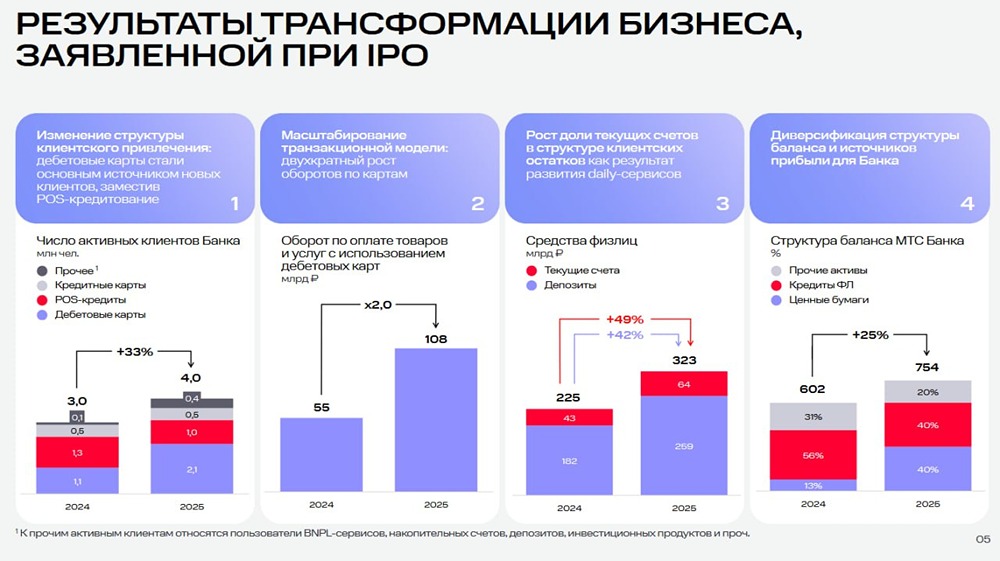

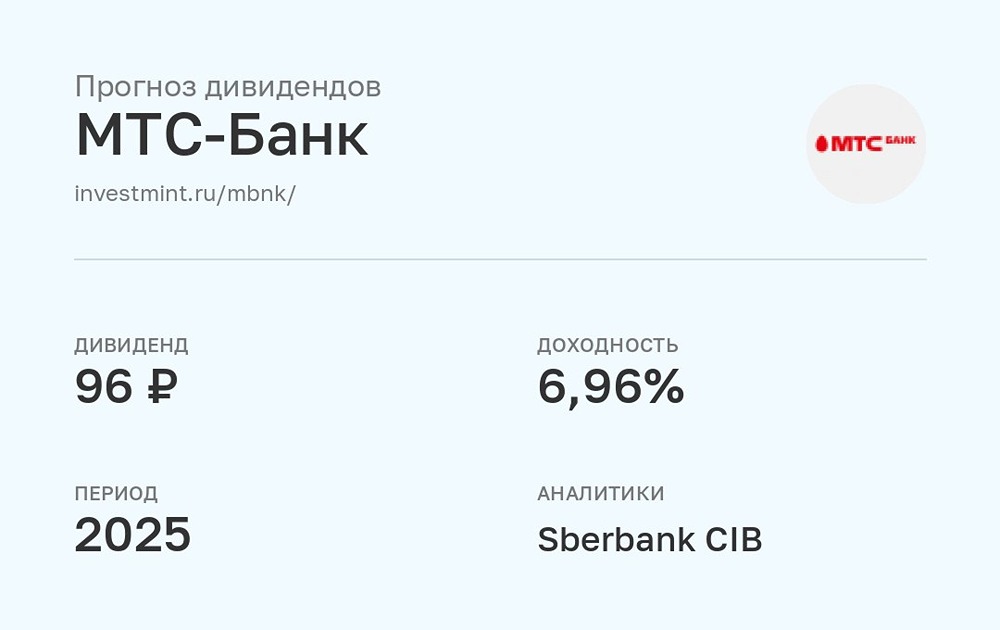

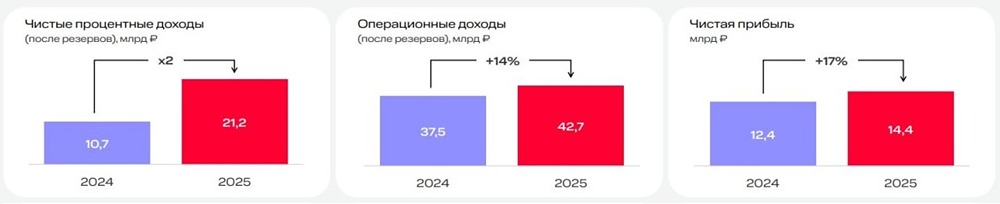

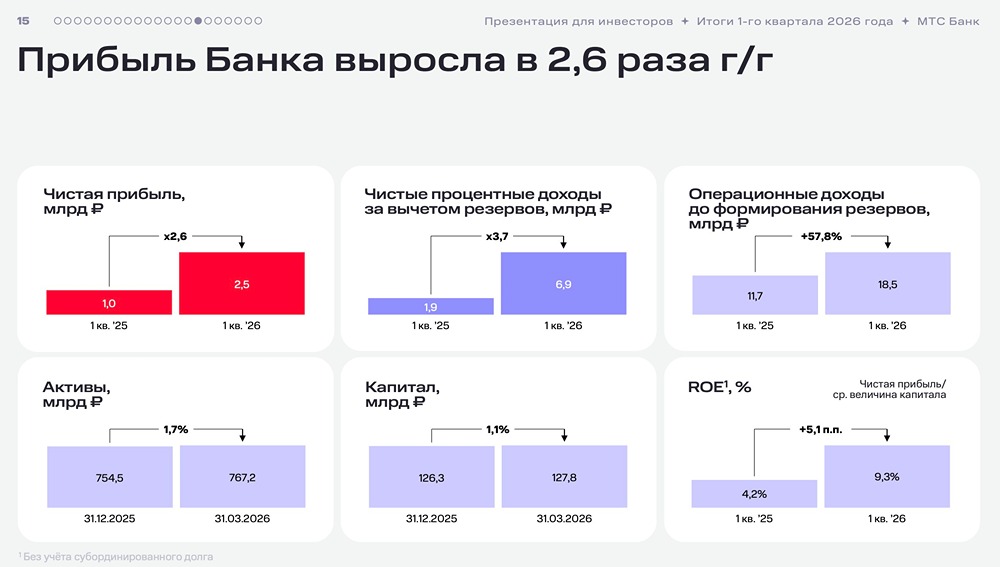

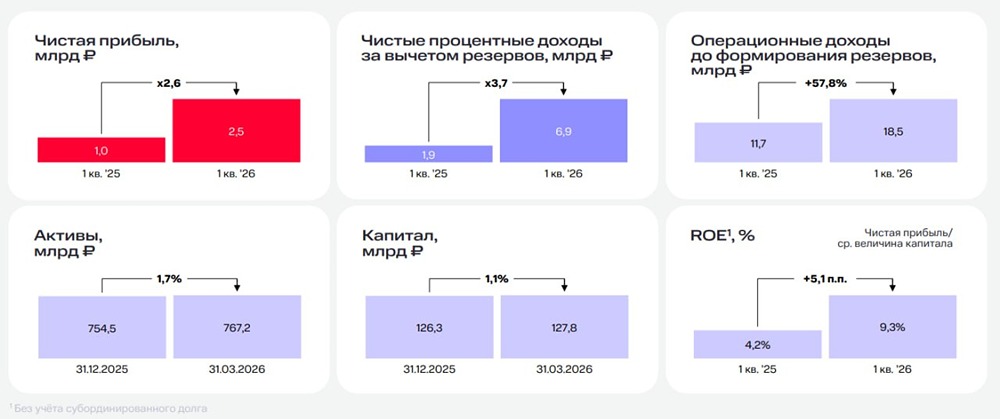

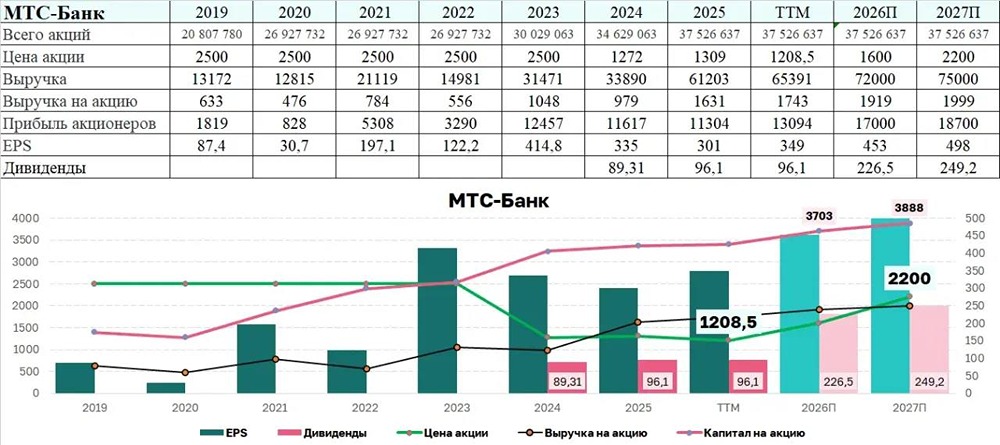

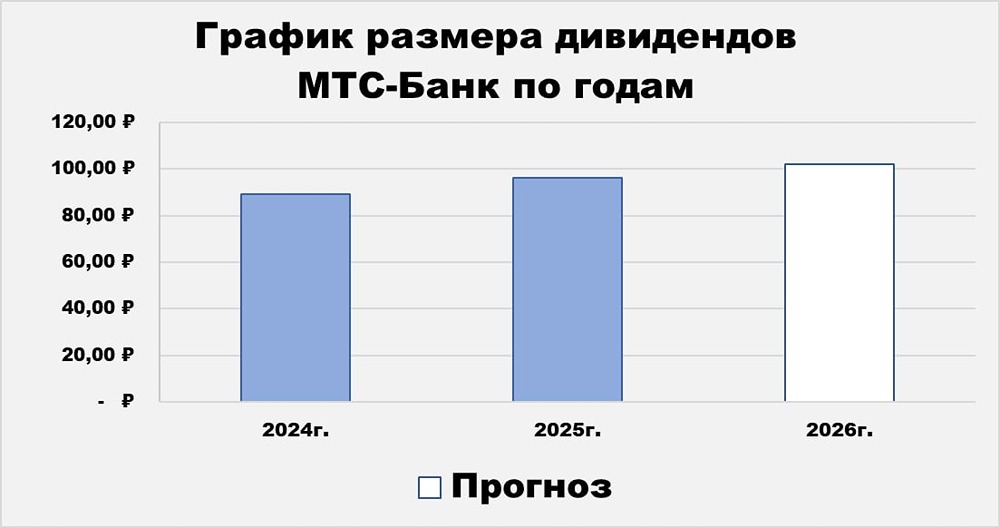

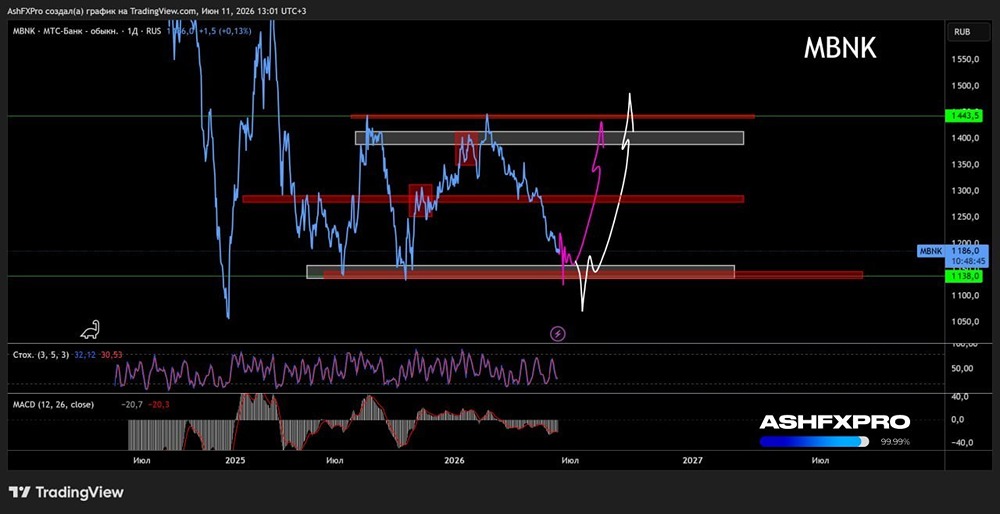

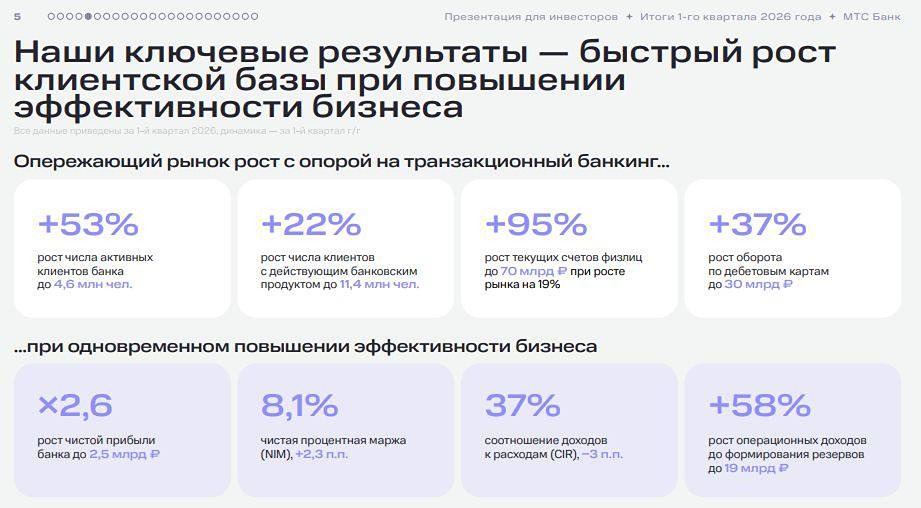

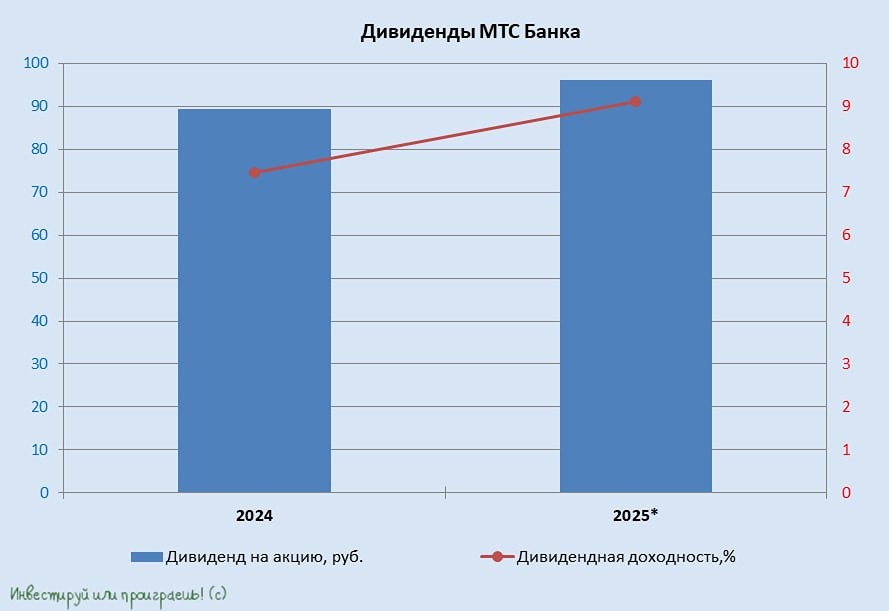

Обзор МТС Банка: стоит ли рисковать или есть много НО? Чистая прибыль МТС Банка в третьем квартале 2025 года достигла 6 миллиардов рублей, что стало лучшим результатом за всю историю банка. В первом квартале прибыль составила 0,97 миллиарда рублей, а во втором — 2,5 миллиарда. Что способствовало такому успеху? • Расширение процентной маржи: В третьем квартале чистая процентная маржа достигла 6,6%, что выше показателей первого (5,8%) и второго (6,4%) кварталов. Чистые процентные доходы составили 12,03 миллиарда рублей, увеличившись по сравнению с 8,67 миллиарда в первом квартале и 10,68 миллиарда во втором. • Снижение резервов: Уровень резервов остался чуть выше второго квартала (5,96 миллиарда рублей), но ниже первого (6,76 миллиарда). • Разовые доходы от валютных операций: В третьем квартале банк получил 2,32 миллиарда рублей от валютных операций, в то время как в первой половине года наблюдался расход в размере 2,46 миллиарда. Часть валютных доходов является разовой, а часть — постоянной (комиссионные доходы). • Недоплата налогов: Налоговая ставка в третьем квартале составила 18,11%, что ниже среднего уровня. Если учесть валютные доходы и налоговые расходы, рост прибыли будет менее значительным. Скорректированная прибыль за третий квартал составила 3,75 миллиарда рублей, что меньше показателей первого (3,17 миллиарда) и второго (3,22 миллиарда) кварталов. Акции МТС Банка не отреагировали на отчёт, возможно, из-за разового характера части доходов. Однако расширение маржи и снижение резервов являются важными тенденциями, которые могут способствовать дальнейшему росту. Если тенденции сохранятся, то в 2026 году прибыль может достичь 20,7 миллиарда рублей, а рентабельность собственного капитала (ROE) — 16,9%. Это будет значительным улучшением по сравнению с 2025 годом. Прогнозы на 2025 и 2026 годы Прибыль МТС Банка в 2025 году составит 13,4 миллиарда рублей, а рентабельность собственного капитала (ROE) — 13,4%. В 2026 году прибыль ожидается на уровне 20,7 миллиарда рублей, а ROE — 16,9%. Дивиденды Дивидендная политика банка допускает выплату от 25 до 50% чистой прибыли. Учитывая достаточность капитала (11,34%) и вероятный рост портфеля, дивиденды могут составить около 25% от чистой прибыли. Ожидается, что по итогам 2025 года дивиденды составят 89,28 рубля на акцию, что обеспечит доходность 7%. По итогам 2026 года дивиденды могут вырасти до 138 рублей на акцию, что обеспечит доходность 10,8%. Оценка компании В 2025 году оценка МТС Банка составит 3,6 P/E и 0,45 P/BV. В 2026 году оценка может снизиться до 2,3 P/E и 0,39 P/BV. Препятствия для переоценки • Низкий уровень выплат на дивиденды: 25% от чистой прибыли — это мало, что может негативно сказаться на оценке компании. • Низкий исторический ROE: С 2017 по 2024 год средний ROE был ниже 8%, что вызывает вопросы к эффективности кредитного бизнеса банка. • Корпоративное управление: МТС Банк входит в периметр АФК «Система», что может вызвать вопросы к финансовому состоянию компании. В 2024 году выплаты менеджменту акциями составили 3,35 миллиарда рублей, а летом 2025 года ожидается дивиденды через допэмиссию. • Расходы по субордам: В отчёте расходы по субордам отражены ниже прибыли, что может повлиять на оценку. Например, за девять месяцев прибыль на акцию составила 252,3 рубля, но в отчёте указано 227 рублей. Это связано с расходами по субордам, которые не отражены в чистой прибыли. В банковском секторе высокая конкуренция, и альтернативные идеи, такие как Сбербанк, Т-Банк и Совкомбанк, могут быть не менее привлекательными. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/mts-bank_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: Влад | Про деньги

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

АДМИНИСТРАТОР