![Аватар сообщества МТС БАНК: АНАЛИЗ [MBNK]](/uploads/community/7/14c5866d-9b4d-42f1-a27c-82b8bb9d8349.jpg)

Почему акции МТС Банка могут вырасти на 34%?

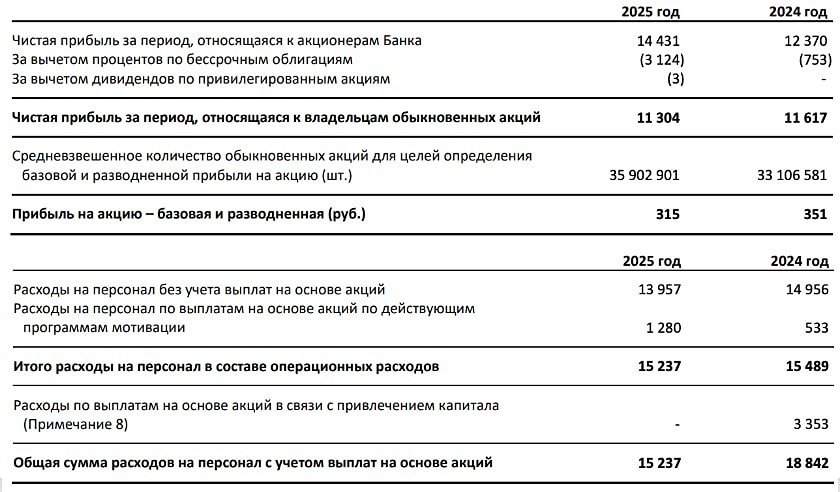

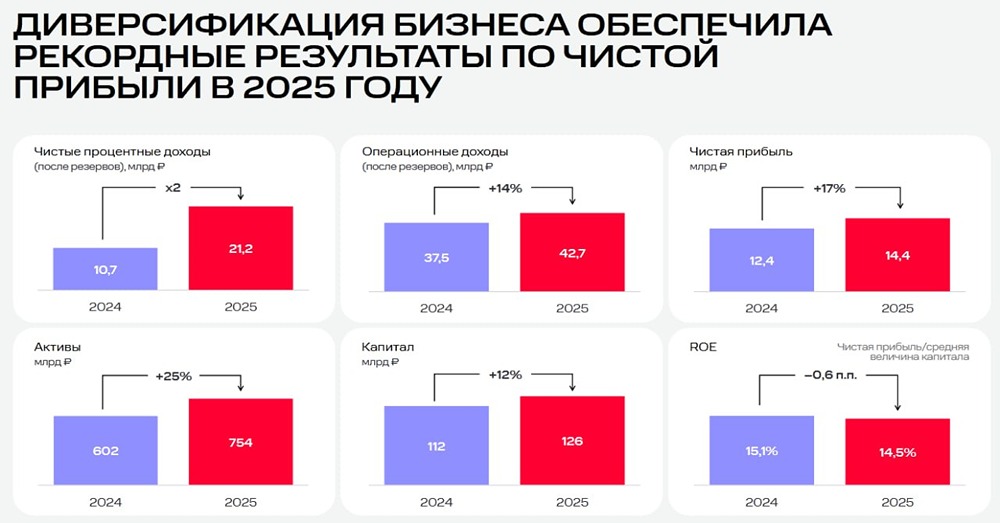

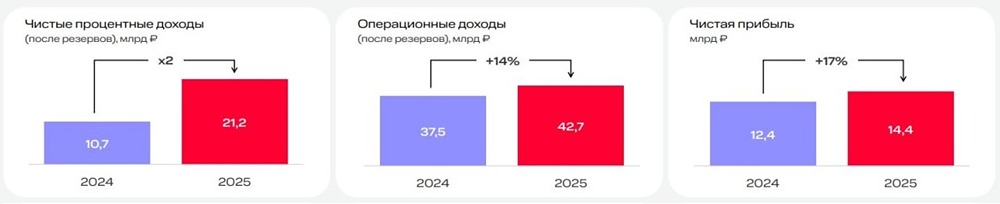

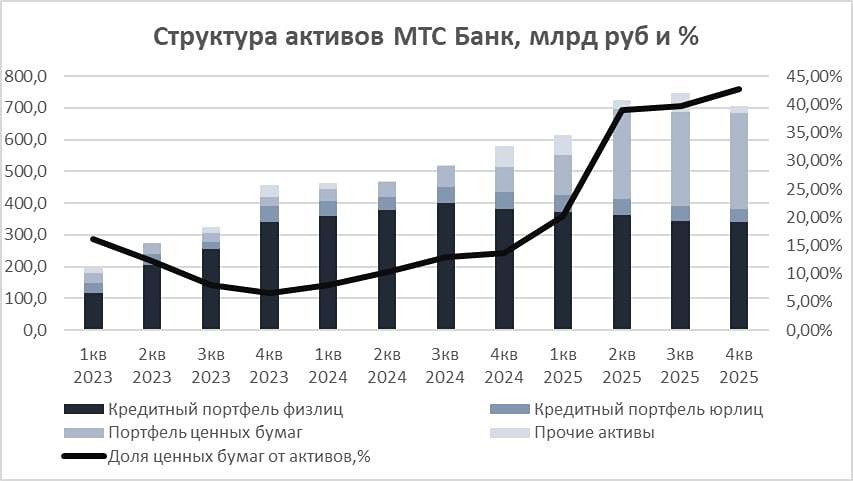

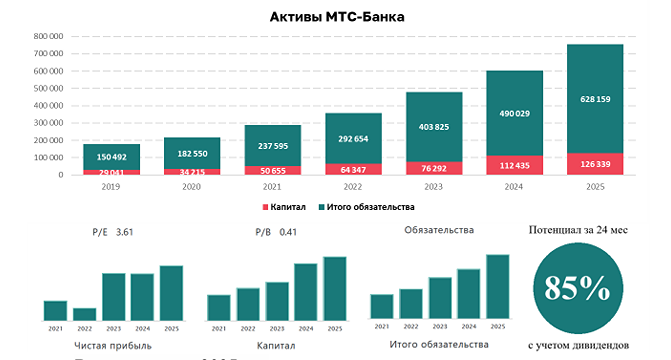

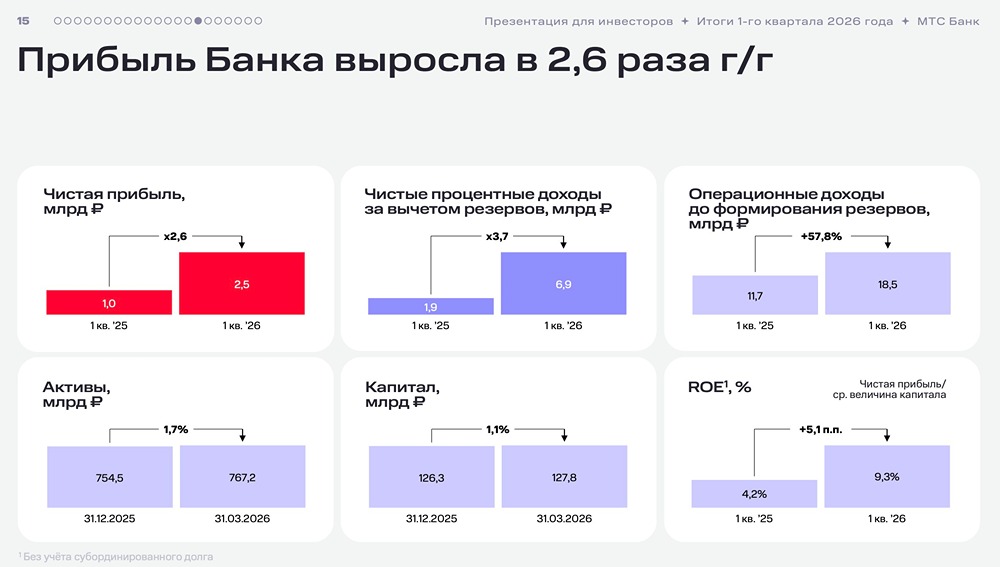

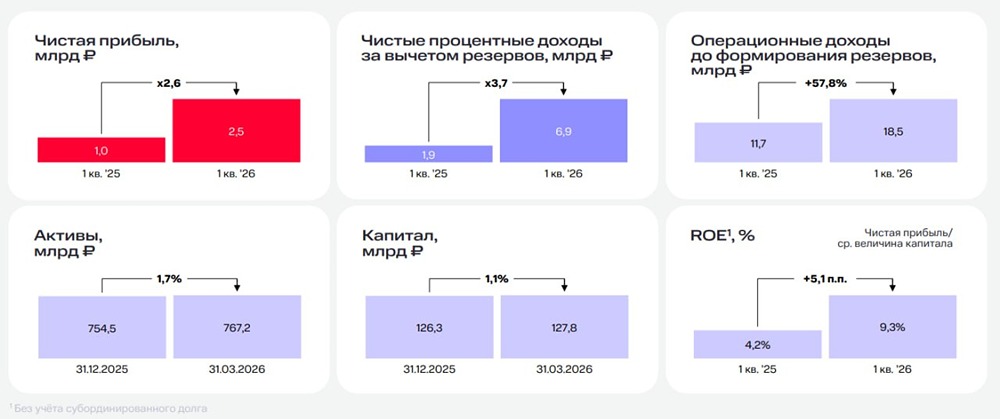

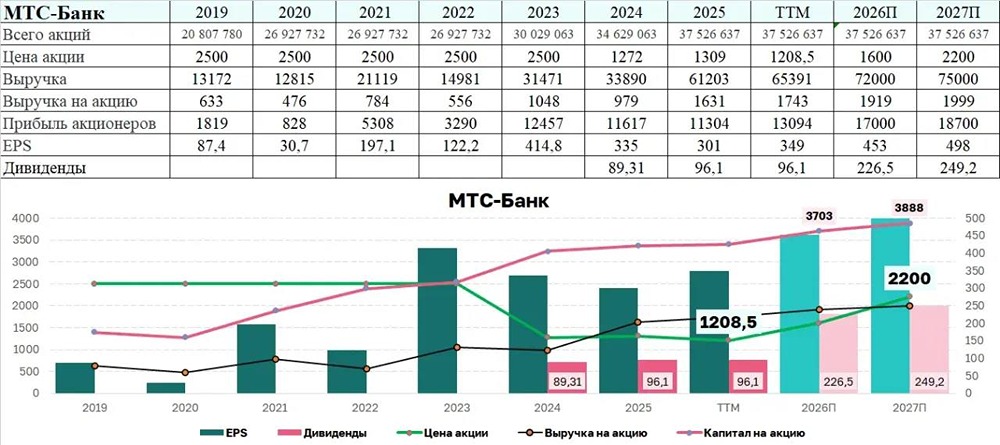

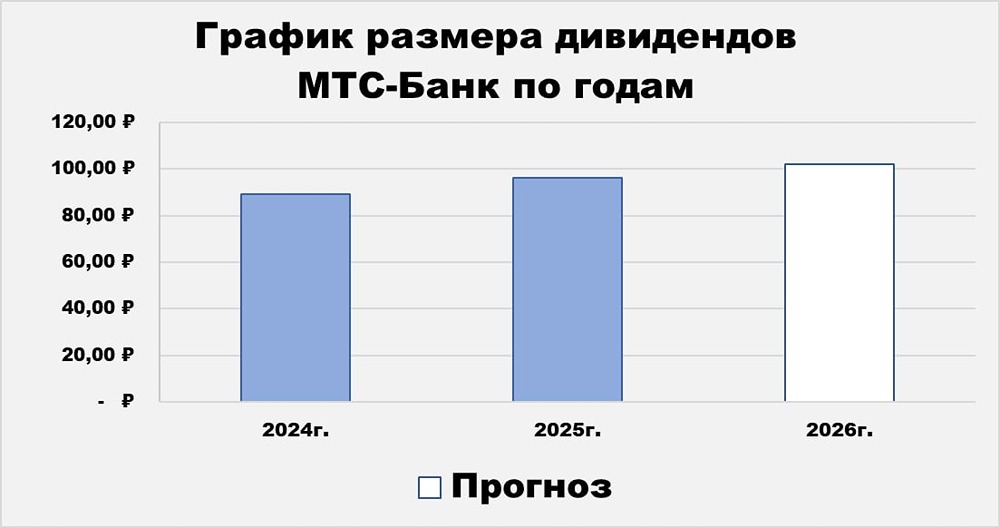

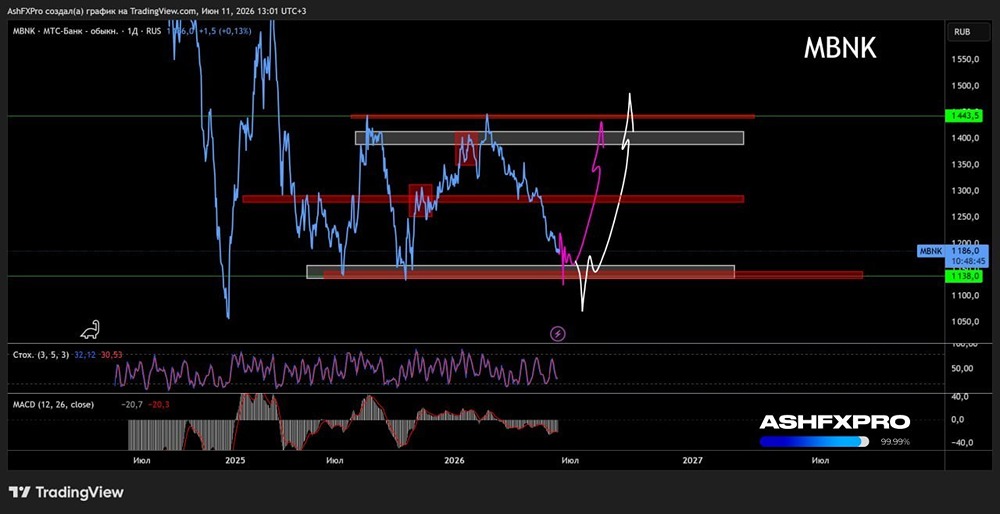

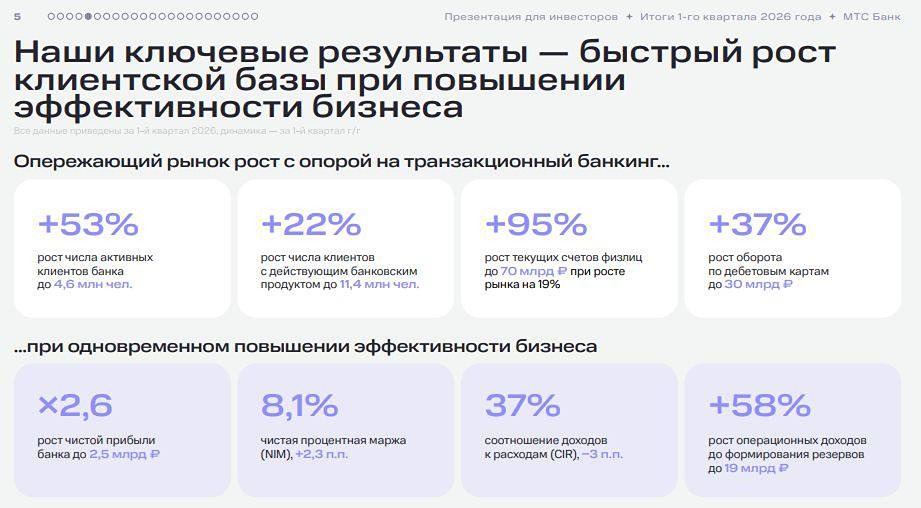

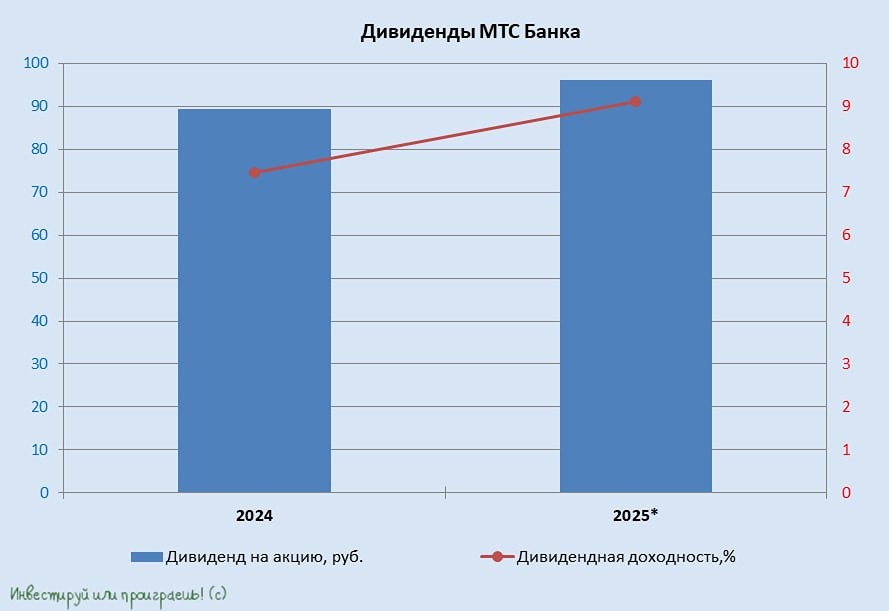

Как заработать на слабости рубля и силе ОФЗ 🔹 Крупнейшие отечественные банки продолжают делиться финансовыми результатами за первые восемь месяцев 2025 года. Сегодня мы рассмотрим МТС Банк, который торгуется за половину своего капитала. Это делает его весьма привлекательным для инвесторов. 🔹 Чистая прибыль МТС Банка за этот период составила 10 миллиардов рублей, что сопоставимо с уровнем прошлого года. Однако особенно стоит отметить рост прибыли в июле-августе 2025 года: за этот промежуток она увеличилась на 60% до 4,2 миллиарда рублей. Такой результат объясняется началом цикла смягчения денежно-кредитной политики. 🔹 Руководство банка неоднократно указывало, что снижение ключевой ставки на один процентный пункт приводит к увеличению чистой прибыли примерно на 1,5 миллиарда рублей в течение года. Это делает МТС Банк одним из основных бенефициаров изменений в денежно-кредитной политике. 🔹 Одним из ключевых факторов успеха банка стало приобретение портфеля ОФЗ в удачный момент и с дисконтом. Многие инвесторы, сосредоточенные только на цифрах, могли пропустить этот момент. Однако стоит учесть, что этот портфель гособлигаций может принести банку около 5-6 миллиардов рублей прибыли в этом году и еще 18 миллиардов рублей на горизонте сделки. Основная часть дохода придется на период 2025-2027 годов. ❗️ Важно отметить, что гособлигации банк держит до погашения, что исключает отрицательную переоценку в случае падения котировок ОФЗ. Сейчас рынок ОФЗ переживает коррекцию после летнего ралли, но это не влияет на прибыль банка. 🔹 Портфель ОФЗ не оказывает давления на капитал банка, что позволяет ему комфортно наращивать объемы кредитования. С 1 сентября 2025 года ЦБ смягчил требования к необеспеченному потребкредитованию, что также способствует росту кредитования. 🔹 Качество кредитного портфеля банка также заслуживает внимания. Стоимость риска составляет 6%, что является приемлемым показателем. Обычно в условиях жесткой денежно-кредитной политики розничные банки имеют этот показатель выше. Это свидетельствует о том, что у эмитента сформирована эффективная модель риск-менеджмента. 🔹 Ослабление рубля также играет на руку МТС Банку. Согласно оценкам банка, каждый рубль девальвации приносит ему дополнительные 100 миллионов рублей чистой прибыли. Минэкономразвития прогнозирует среднегодовой курс доллара на уровне 92,2 рубля в 2026 году, что на 10% выше текущих значений. Это средний показатель, и ближе к концу года курс может оказаться еще выше, поскольку российским властям нужен слабый рубль для пополнения бюджета. 🔹 Бумаги МТС Банка торгуются с мультипликатором P/BV=0,5х, что почти в 1,5 раза ниже среднеотраслевого значения. Консенсус-прогноз инвестдомов составляет 1711 рублей за акцию, что предполагает потенциал роста в 34% от текущих уровней. ⚡️ Я часто сравниваю свои оценки с мнением рынка, и в данном случае наши взгляды совпадают: дальнейший рост прибыли приведет к переоценке стоимости акций МТС Банка. Текущая недооценка создает отличные возможности для долгосрочных инвестиций. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: Юрий Козлов

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

АДМИНИСТРАТОР

АДМИНИСТРАТОР

АДМИНИСТРАТОР