![Аватар сообщества МТС БАНК: АНАЛИЗ [MBNK]](/uploads/community/7/14c5866d-9b4d-42f1-a27c-82b8bb9d8349.jpg)

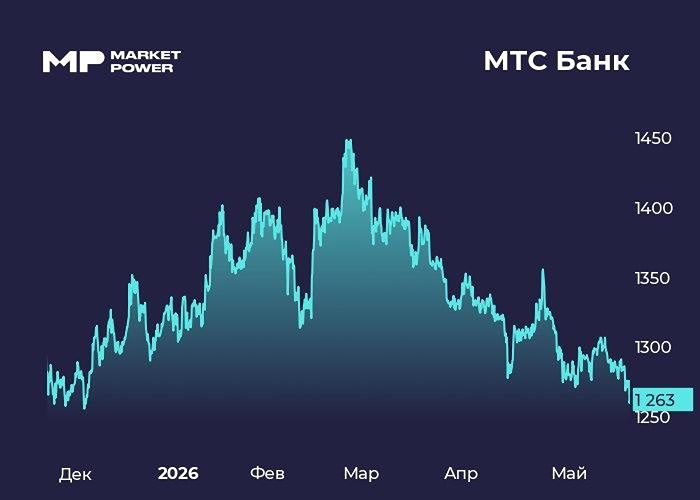

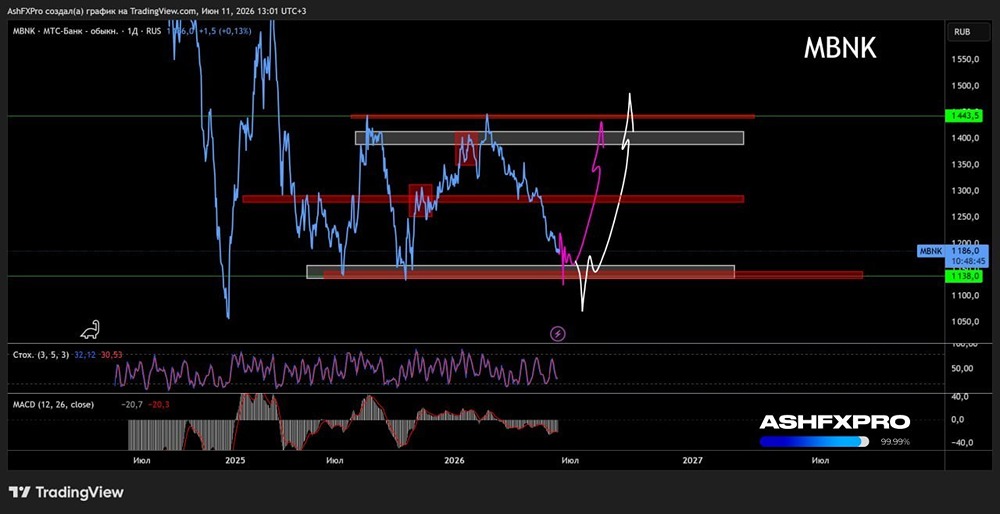

Могут ли акции МТС-Банка вырасти до 1 600 рублей?

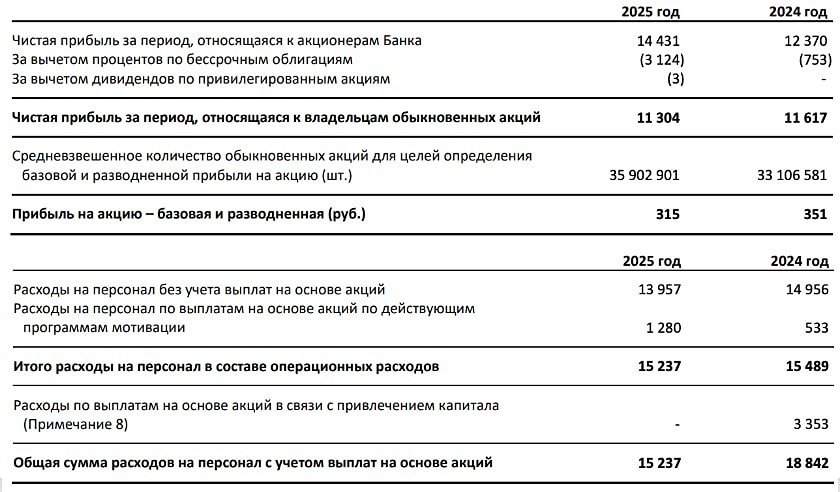

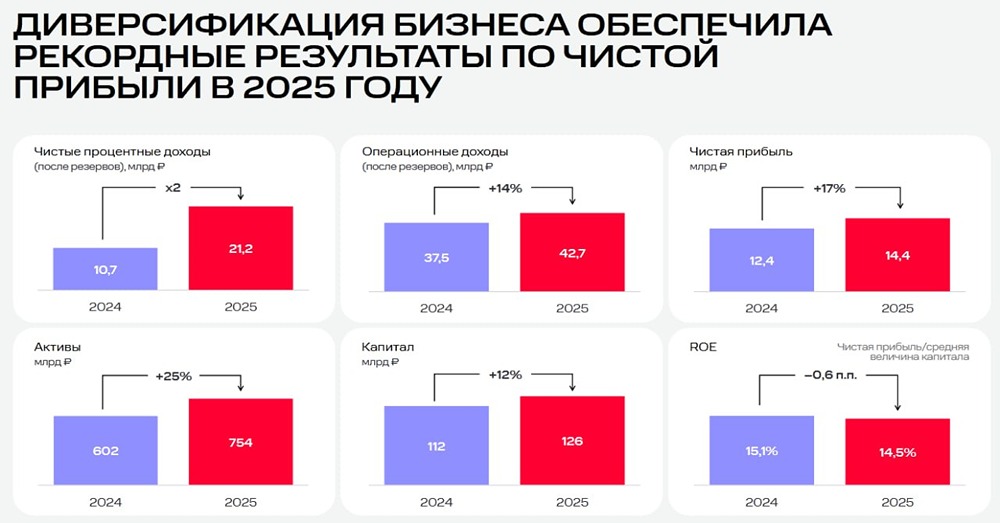

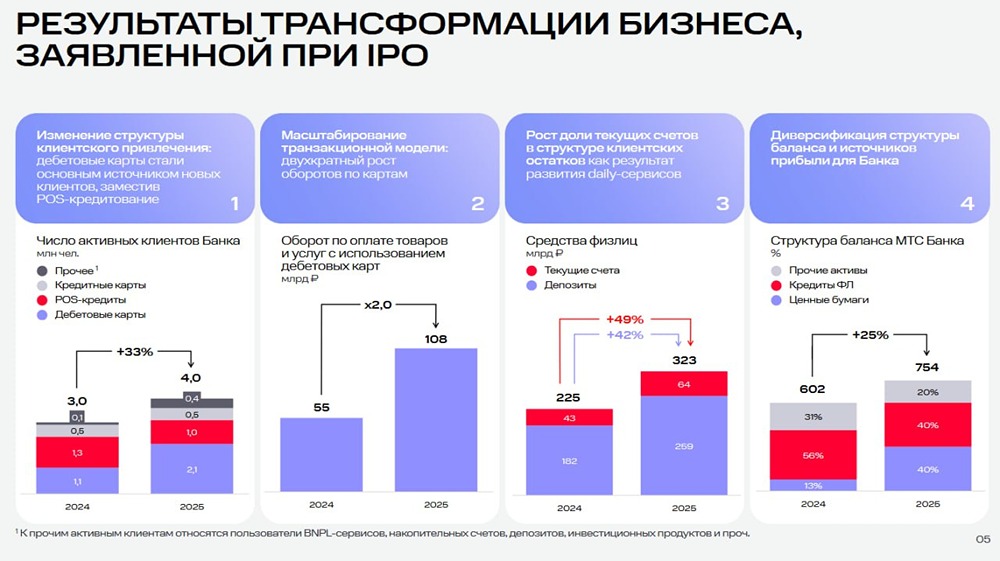

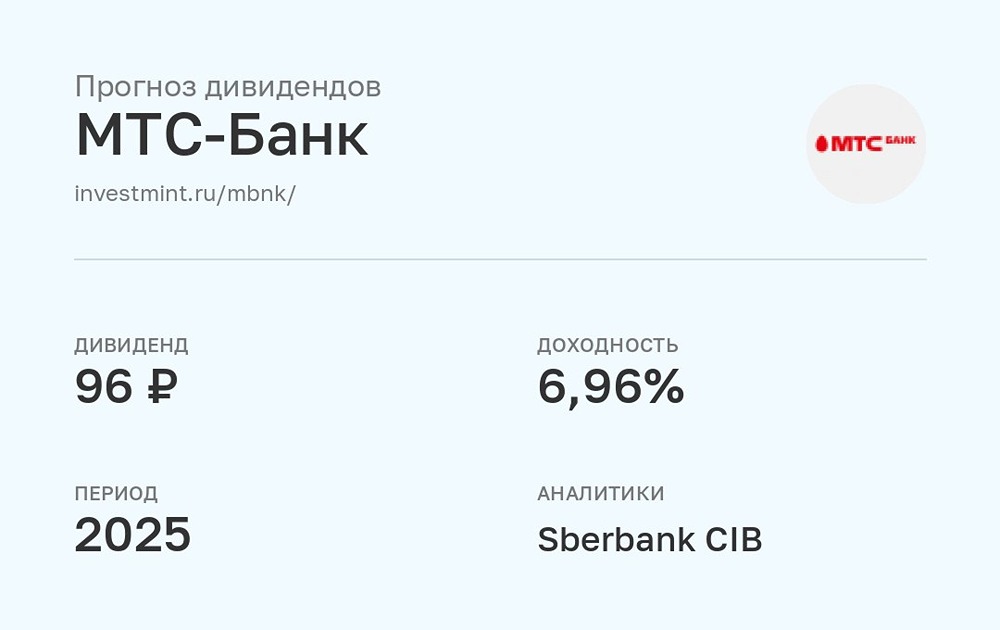

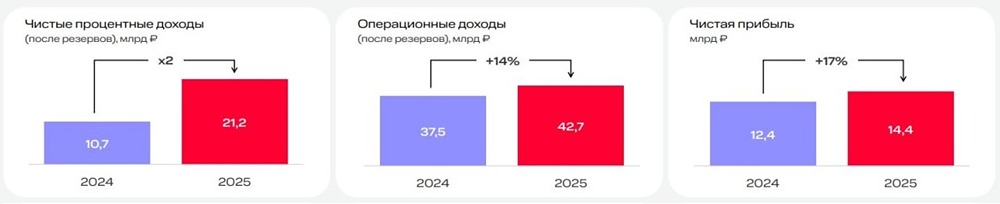

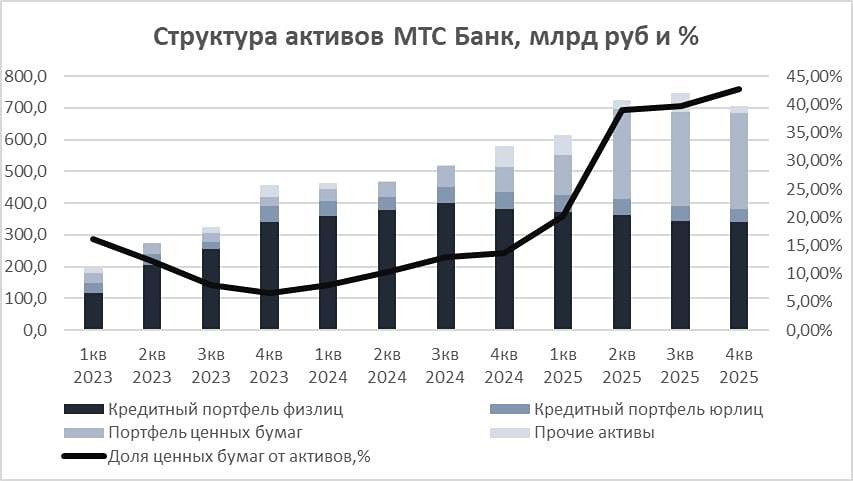

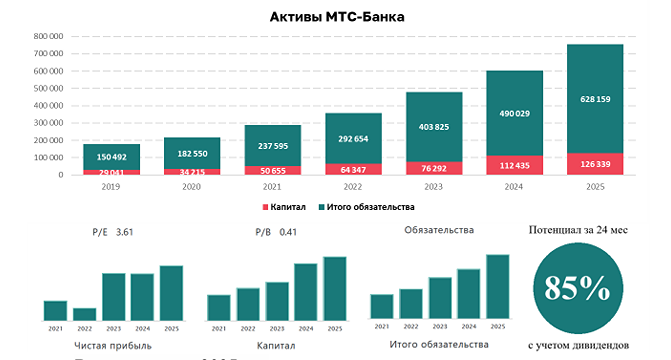

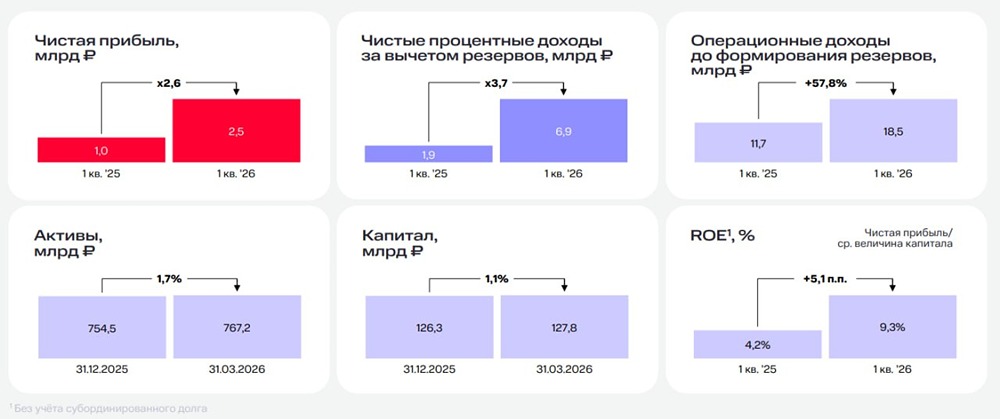

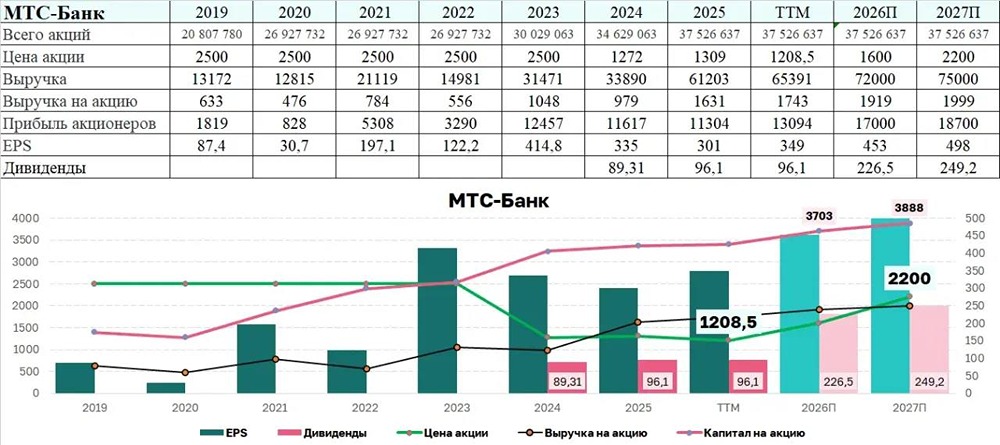

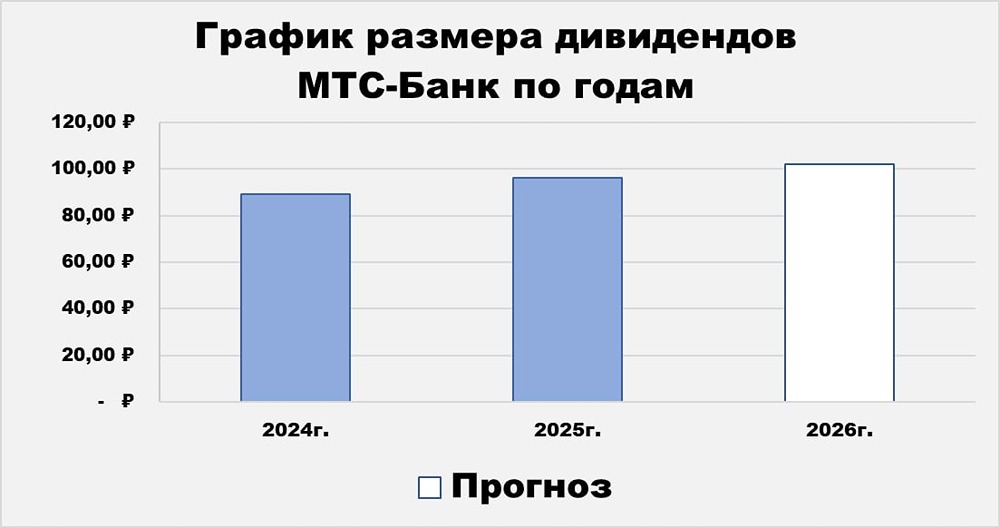

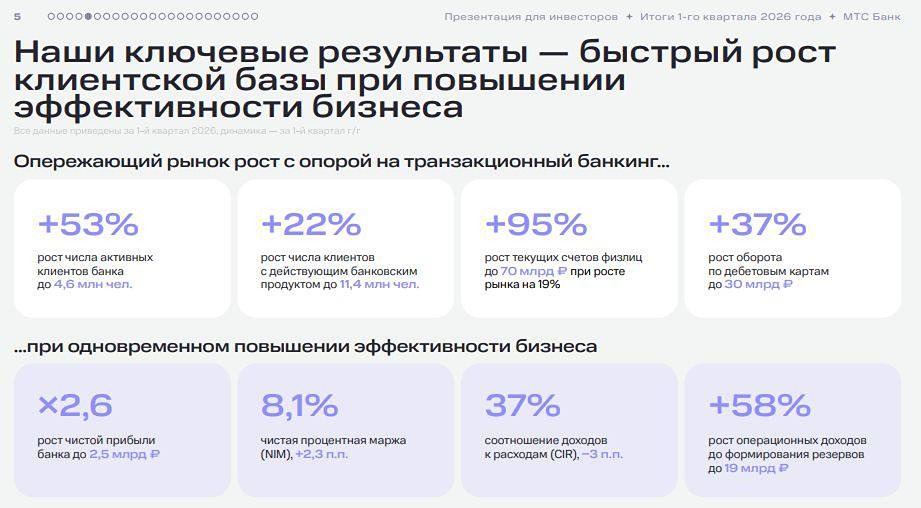

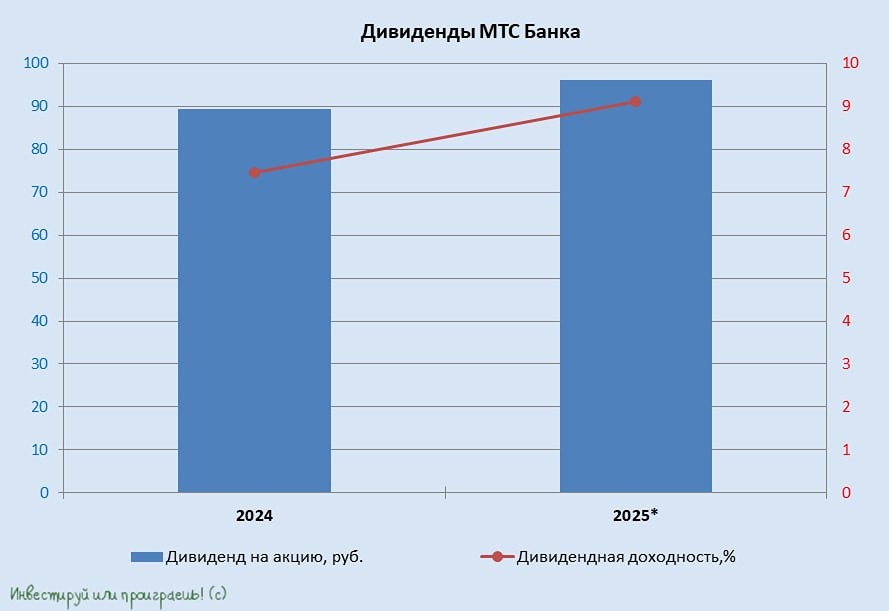

Мнение: Т-Инвестиции МТС Банк: рост, опережающий время, благодаря экосистеме. 🔹 За десять лет МТС Банк из убыточного корпоративного игрока превратился в быстрорастущий розничный банк, входящий в топ-20. Сегодня у банка 3 миллиона клиентов и активы свыше 750 миллиардов рублей. Высокие ставки пока сдерживают кредитование, но при их снижении банк сможет расти быстрее рынка. 🔹 Преимущество МТС Банка — экосистема с 82 миллионами абонентов и сетью из 4 тысяч салонов. Банк активно развивает финтех и daily banking, а покупка портфеля ОФЗ на 156 миллиардов рублей принесет около 23 миллиардов рублей дополнительного дохода. Коэффициент расходов к доходам сократился до 36%, а целевая планка — около 33%. 🔹 Мы ожидаем, что в четвертом квартале 2025 года кредитный портфель начнет расти, а в 2026–2027 годах темпы ускорятся до 16% в год. Комиссии вырастут на 20% и более, а процентная маржа постепенно вернется к уровню 9%. 🔹 Чистая прибыль банка в 2025 году может составить 12,8 миллиарда рублей, рентабельность собственного капитала (ROE) — около 13% с перспективой увеличения до 17%. Дивидендная доходность оценивается в 6%. ❗️ Мы начинаем аналитическое покрытие МТС Банка с целевой ценой 1 600 рублей за акцию. Совокупная доходность за год составит около 19%. Наша рекомендация — «покупать». Автор: Егор Дахтлер Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложении [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: t.me/t_analytics_official

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

ADMIN_11